北京时间今天凌晨,美联储召开了12月FOMC会议,决定降低基准利率25bp至4.25%-4.50%,同时美联储宣布将隔夜逆回购利率相对于联邦基金目标区间的水平降低5个基点,使其与政策利率区间下限保持一致。本次降息幅度符合市场预期,但联储表态显著偏鹰。截至收盘,纳斯达克指数下跌3.56%,标普500指数下跌2.95%,道琼斯工业指数下跌2.58%,COMEX期金跌2.34%至2600美元。

新闻发布会上鲍威尔表示:“货币政策的限制性已经明显减弱,在看到抗通胀新进展后才会进一步降息,对美国经济现状和动能保持乐观态度,联储已经开始考虑下届政府关税政策的影响。”

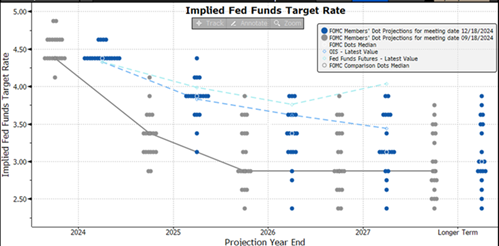

未来降息幅度方面,点阵图中位数显示2025年降息幅度由100bp大幅降至50bp,2026和2027年利率中枢亦上升。FOMC点阵图中位数预测显示,2025年利率中枢为3.875%(9月时为3.375%),2026年利率中枢为3.375%(9月时为2.875%),2027年利率中枢为3.125%(9月时为2.875%)。同时,将长期政策利率的预估中值(中性利率)由2.9%小幅上调至3%。整体点阵图观点趋于集中,但是有四位官员预期2025年降息幅度小于等于25bp。

数据来源:美联储,数据截至2024年12月19日。

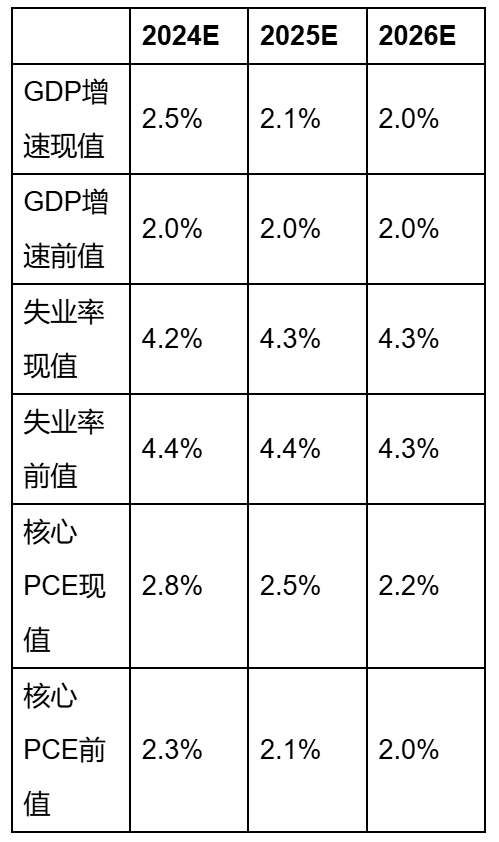

经济预测方面,美联储上修了GDP增速和核心通胀,下修了失业率。

数据来源:美联储,数据截至2024年12月19日。

展望未来,我们对后市有如下观点:

长端美债利率或保持高波动,基本面角度已接近定价上沿。十年期美债利率在美联储鹰派指引下高位继续上行至4.51%,突破4.5%大关。往后看,明年由于政策节奏的不确定性,使得对中性利率的博弈加大,再加上不确定的通胀预期,整体中长端美债利率波动明显加大,未来振幅或仍将保持高位。短期内中长期美债的拍卖同样是市场焦点,整体需求暂未明显垮塌,但中期叙事中对于财政的不确定性仍倾向于使得期限溢价扩大。我们维持左侧不激进拉长久期的建议,但目前从基本面角度看,市场对特朗普政策和美联储谨慎降息的预期已经较为充分,十年期美债利率已处于定价的上沿。

资产质量的相对优势支撑美股高估值,但过满的预期存在回调风险。美股方面,科技板块仍是推动美股的驱动力,美联储继续降息的背景下市场选择暂时忽视较高的估值,重视资产质量的相对优势。但是我们倾向于认为目前美股高估值背后隐含较为极端的风险偏好和增长预期,AI叙事预期过高的风险仍值得关注,同时美股也存在全球范围内优质权益资产匮乏的非经常性因素影响。分母端短期受到降息预期反复而保持波动。当前标普500 PE-TTM估值位于十年均值+1倍标准差上方,估值安全垫偏弱。在目前阶段,美股下行风险大于上行风险是我们的基准假设。

A股市场方面,短期需要注意汇率和流动性扰动,长期仍需保持战略积极把握结构性机会。短期来看,美债收益率预计保持在高位,强美元强美债共同压制全球股市,尤其是新兴市场。对A股资产,尤其是小盘股,在估值高位容易受到汇率和流动性影响。后续还要留意关注2025年年初美国债务上限延期后对美债的冲击(当地时间2023年6月3日,美国总统拜登正式签署一项关于联邦政府债务上限和预算的法案,美国政府债务上限将暂缓至2025年初生效)。但是长期来看,我们对A股“长期市场告别熊市”的观点没有改变,未来市场可能是宽幅震荡的局面,我们将保持战略积极把握结构性机会。

$国泰黄金ETF联接A(OTCFUND|000218)$$国泰黄金ETF联接C(OTCFUND|004253)$$国泰大宗商品(OTCFUND|160216)$$国泰纳斯达克100指数(OTCFUND|160213)$$国泰标普500ETF发起联接(QDII)A人民币(OTCFUND|017028)$$国泰标普500ETF发起联接(QDII)C人民币(OTCFUND|017030)$

#美联储降息25个基点,美股大跌!##三大指数集体高开!A股调整结束了?##中国资产猛涨A股却高开低走,如何解读?#

风险提示:指数短期涨跌幅仅供分析参考,不预示未来表现。市场观点将随各因素变化而动态调整,不构成投资者改变投资决策或选择具体产品的法律依据。基金有风险,投资需谨慎。本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,不作为任何法律文件。