【复盘摘要】

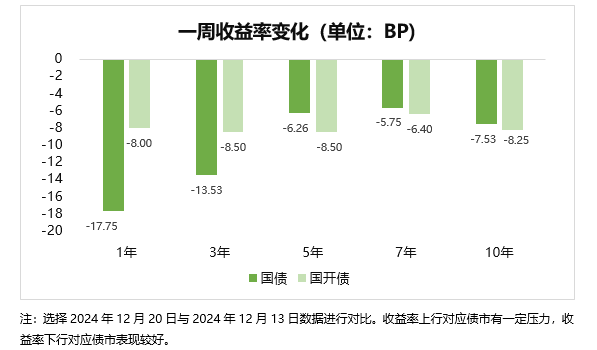

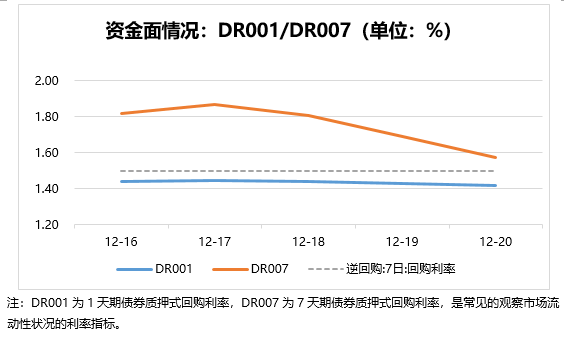

上周,债市继续走强,周内资金情绪由紧转松。虽然周内央行约谈本轮债市行情中部分交易激进的金融机构短暂扰动债市情绪,12月LPR利率维持不变符合市场预期,但在内需不足、经济修复格局延续、市场继续定价货币政策宽松预期、以及年末机构配置需求等多重因素的推动下,债市收益率依旧延续下探势头。基本面方面,11月主要经济数据已经基本出炉,整体来看信贷偏弱、内需不足的情况仍在,目前基本面数据尚难以驱动债市反转;资金面方面,资金面仍然偏紧,一是受1.45万亿元MLF到期和税期资金需求影响,二是在跨年、信贷开门红储备等因素影响下银行对于短期限资金需求较高,近期存单收益率持续倒挂对此有所验证。

【本周债市】

上周,央行再次出手诱发市场止盈,短期来看1月银行配置需求可能没有那么高,中长期来看居民杠杆企稳后,财政乘数会高于今年,则政策效果可能超预期。短期的机会主要是等待降息,中长期机会主要是利率的。在私人部门杠杆企稳前,利率不存在自发走弱的基本面基础。但利率的夏普是在下降的,一是低利率环境下票息不能掩盖资本利得的波动,二是更多值得观察的基本面积极信号在出现,三是明年的GDP目标下实际的政策力度可能还要增加,给利率增加波动。

跨年前后资金面大概率保持宽松,有利于短债市场的稳定,市场对长债短期内能否继续下行仍有疑问,但长期来看仍有配置价值。

【债市展望】

下周关注:(1)降准节奏和MLF到期续作;(2)12月27日利润数据。

基本面方面,从11月经济数据来看,随着存量和增量政策组合效应的持续释放,11月我国工业生产有所改善,不过国内消费和投资增速的边际回落或也反映出国内需求回升的基础仍需巩固。海外方面,美联储对2025年末联邦基金利率预期中值由9月的3.4%提升至3.9%,暗示明年可能仅有50Bps的降息,对特朗普政策不确定性的谨慎态度可能是美联储下调明年降息幅度预测的原因。资金面方面,上周政府债发行缴款压力大幅减弱,但周一为缴税截止日的同时还有14500亿元MLF到期,资金利率周初有所上行,并在税期扰动结束后小幅回落。展望后续,当前国内融资需求和通胀仍未明显改善、货币宽松基调不变情况下,市场配置压力仍存,债市向好趋势仍在。但机构行为过于一致、降息降准定价较为充分、债券利率下行过快过多,短期内或存在调整压力。

风险提示:以上内容不作为任何投资建议,建议投资者选择符合自身风险承受能力、投资目标的基金。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。请在购买前认真阅读《基金合同》、《招募说明书》等基金法律文件。基金有风险,投资须谨慎。

$长信30天滚动持有债券C(OTCFUND|013237)$

$长信稳固60天滚动持有债券C(OTCFUND|018569)$

$长信稳航30天持有中短债债券C(OTCFUND|016813)$