截至上周五(1月3日),伦敦现货黄金报收2638.41美元/盎司,上周累计上涨17.06美元/盎司,涨幅0.65%。上周金价继续横盘,金价最高上行至2,657.20美元/盎司,最低下探至2,605.71美元/盎司。回顾上周以来海外主要市场动态: 海外处于圣诞-新年假期时段,市场交投整体清淡。美国12月ISM制造业PMI超预期回升但仍低于荣枯线,芝加哥商业景气PMI大幅回落,降息预期略有上升;加上以色列与哈马斯的停火谈判陷入僵局、俄罗斯终止过境乌克兰向欧洲输送天然气,地缘政治冲突升温导致避险情绪上行,金价上周小幅收涨。当前看短期金价波动或有所放大,中长期美联储开启降息周期+ “去美元化”趋势对金价依然构成利好,加上中国央行时隔半年再度增持黄金,对市场的多头情绪可能有一定提振。可持续关注、考虑逢低布局;关注本周将出台的非农数据。

经济数据方面,美国12月ISM制造业指数公布值49.3,预期值48.2,前值48.4;美国12月ISM制造业新订单指数公布值52.5,前值50.4;美国12月ISM制造业就业指数公布值45.3,前值48.1;美国12月Markit制造业PMI终值公布值49.4,预期值48.3,前值48.3;美国12月28日当周首次申请失业救济人数(万人) 公布值21.1,预期值22.1,前值21.9;美国12月芝加哥PMI公布值36.9,预期值43,前值40.2。

美国12月ISM制造业PMI超预期回升但仍低于荣枯线,芝加哥商业景气PMI大幅回落。美国24年12月ISM制造业PMI为49.3,高于预期的48.4,高于前值的48.4,但仍在萎缩区间。环比11月:生产指数上升3.5至50.3,来到扩张区间;反映未来走势的新订单指数上升2.1至52.5;原材料库存指数上升0.3至48.4,产品库存指数下降1.7至46.7;价格指数上升2.2至52.5,制造业通胀粘性有所抬升;招聘指标下降2.8至45.3,就业市场持续下行。美国12月芝加哥商业景气指数PMI 36.9,大幅不及预期的43,低于前值的40.2。就业市场方面,美国截止2024年12月28日当周首次申请失业救济人数21.1万人,低于预期及前值。根据联邦基金利率期货,1月降息概率从上周的10.7%小幅升至11.2%,至25年/26年底降息幅度分别由上周的37bp/63bp小幅升至39bp/64bp。

2025年美联储票委变动,鹰派比例增加。据美联储官网,2025年,芝加哥联储主席古尔斯比(Austan D. Goolsbee)、波士顿联储主席柯林斯(Susan M. Collins)、圣路易斯联储主席穆萨莱姆(Alberto G. Musalem)、堪萨斯城联储主席施密德(Jeffrey R. Schmid)将成为新的轮值票委,以替换2024年的4名轮值票委。在新票委中,古尔斯比是唯一“鸽派”,科林斯和姆斯拉姆被列为轻度“鹰派”,施密德被列为中度“鹰派”。因此,新一届委员会中的鹰派人数将从4人增加到5人,比鸽派多1人。被视为立场中性的委员人数将从5人减少至3人。这意味着到2025年FOMC将更倾向于鹰派。

以色列与哈马斯的停火谈判陷入僵局,以色列代表团赴多哈继续谈判。据《以色列时报》当地时间1月1日报道,以色列与哈马斯的停火谈判最近几天已陷入僵局。报道称,在美国拜登政府任期结束前,双方不太可能达成任何协议。以方要求,哈马斯交换的30名被扣押人员中不应包括已死亡人员的遗体,同时以方也不愿释放一些哈马斯方面要求释放的被关押巴勒斯坦人。此外,哈马斯还再度提出以色列承诺永久停火,但遭到以方拒绝。当地时间1月3日,以色列谈判代表团从该国启程,前往卡塔尔首都多哈继续参与加沙停火谈判,以色列总理内塔尼亚胡2日批准了该代表团的行程。

美国继续向乌克兰提供军事援助,俄罗斯终止过境乌克兰向欧洲输送天然气。当地时间12月30日,美国总统拜登宣布将再向乌克兰提供总额近25亿美元的军事援助。一部分是拜登行使总统行政权从美国国防部库存中直接调取的武器弹药,价值约12.5亿美元;另一部分属于美国国会设立的“乌克兰安全援助倡议”,价值约12.2亿美元。另外,俄罗斯天然气工业股份公司表示,由于过境供气协议到期,自莫斯科时间1月1日8时起终止通过乌克兰向欧洲输送天然气。当地时间1月2日,俄罗斯外交部发言人扎哈罗娃表示,中止经过乌克兰领土向欧洲输送俄罗斯天然气的责任在美国、乌克兰和欧盟三方。

周点评:海外处于圣诞-新年假期时段,市场交投依然较为清淡。经济数据上,美国12月ISM制造业PMI超预期回升但仍低于荣枯线,芝加哥商业景气PMI大幅回落,降息预期略有上升;加上以色列与哈马斯的停火谈判陷入僵局、俄罗斯终止过境乌克兰向欧洲输送天然气,地缘政治冲突升温导致避险情绪上行,金价上周继续横盘、小幅收涨。当前来看短期多空博弈,金价进入横盘震荡窗口,波动或有所放大,但中期美联储开启降息周期的趋势对于金价构成一定支撑。特朗普的政策主张方面,平息地缘政治冲突等主张可能对金价有一定影响,但中期抬升的通胀预期、扩大的财政赤字对于金价可能有一定利好。此外,中国央行11月合计黄金储备增加4.9吨,时隔半年再度增持黄金,对市场的多头情绪可能有一定提振。本周需关注非农数据。

长期看,货币超发及财政赤字货币化背景下,美元信用体系受到挑战;加上全球地缘动荡频发推动资产储备多元化,黄金作为安全资产的需求持续提升。全球“去美元化”的趋势使得黄金有望成为新一轮定价锚,使得贵金属有望具备上行动能。后续可持续关注地缘政治形势、全球宏观经济走势及全球央行购金情况。可持续关注、考虑逢低布局。

本周关注重点:周一(1月6日)美国11月扣除飞机非国防资本耐用品订单环比终值,美国11月耐用品订单环比终值,美国12月Markit综合/服务业PMI终值,美国11月工厂订单环比;周二(1月7日)美国12月ISM非制造业指数;周三(1月8日)美国12月ADP就业人数变动(万人),美国1月4日当周首次申请失业救济人数(万人);周四(1月9日)美联储公布12月货币政策会议纪要,美股因悼念已故前总统卡特休市一日;周五(1月10日)美国12月失业率,美国12月非农就业人口变动(万人),美国1月密歇根大学消费者信心指数初值。

行情监测

黄金现货:截至上周五(1月3日),伦敦现货黄金报收2638.41美元/盎司,上周累计上涨17.06美元/盎司,涨幅0.65%。上周金价继续横盘,金价最高上行至2,657.20美元/盎司,最低下探至2,605.71美元/盎司。

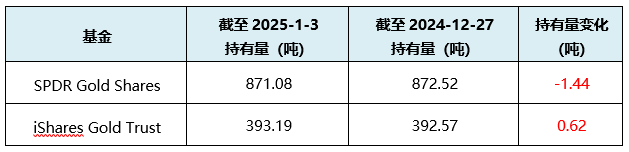

全球主要黄金产品持仓状况:

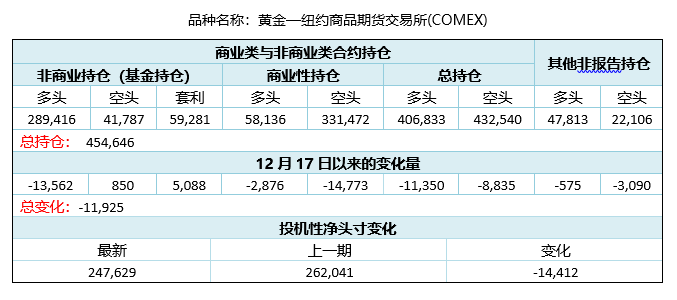

CFTC持仓报告(12月31日未更新)

美国商品期货交易委员会(CFTC)12月24日黄金持仓数据显示:COMEX黄金投机净多头头寸由上一期(12月17日)的262,041手下降至247,629手,净多头头寸减少。

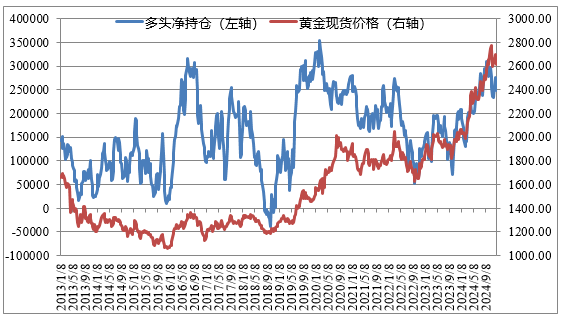

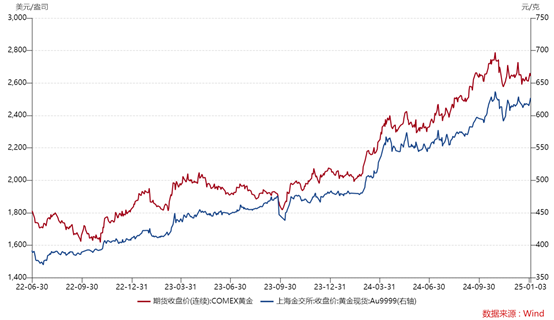

沪金与伦敦金走势

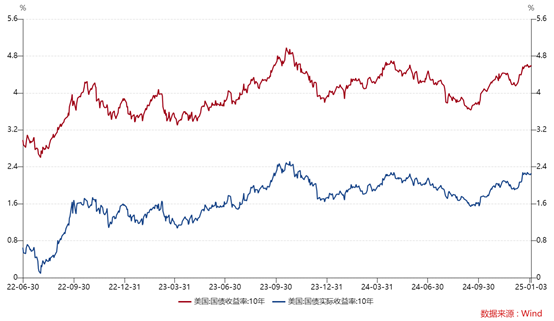

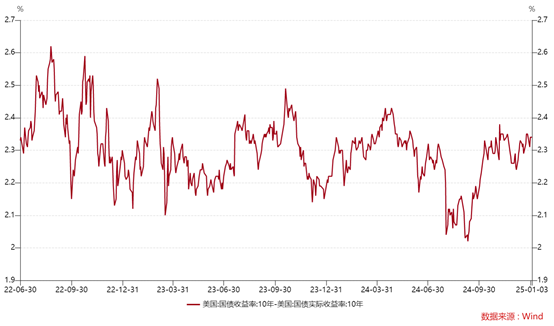

美国利率水平及通胀预期变化

机构观点

盛宝银行大宗商品策略主管Ole Hansen表示,在经历了今年创纪录的上涨和2010年以来的最佳年度回报之后,金价在2025年可能会保持强劲。Hansen在一份报告中表示,投资者在年底前越来越多地转向防御,以保护和锁定收益。不过,Hansen表示,盛宝银行对2025年的黄金前景持乐观态度,因为世界局势的不确定性推动了各国央行和投资者的需求。Hansen补充称,财政不稳定、通胀不稳定、地缘政治担忧以及美国股市失衡,可能会在明年进一步推高避险资产价格。

摩根士丹利分析师最近的报告预计贵金属的反弹在明年将延续,连续第三年看涨黄金,预计白银和铂金的涨势将更强劲。报告认为,美国大选后的回调不是“标志性的变化”,而是一次由仓位变化驱动的“失误”,考虑到对实物黄金的狂热需求已经消退,黄金期货头寸的泡沫也较少,这将为明年的金价上涨奠定基础。黄金仍是对冲不确定性的“不二之选”; 考虑到潜在的赤字扩张,白银和铂金的追涨潜力强劲。

不过高盛预计金价到2025年底不会达到3000美元/盎司,并将这一预测推迟至2026年中期,原因是市场预计美联储将减少降息幅度。Lina Thomas和Daan Struyven等高盛分析师表示,2025年货币宽松放缓将抑制投资者对黄金ETF的需求,金价将在年底触及2910美元/盎司。分析师在一份报告中指出,受美国大选后不确定性缓解的推动,去年12月ETF资金流动弱于预期,这可能导致新一年的定价起点较低。

每周打分及点评

打分:6.5

点评:短期波动或放大,需持续关注金价走势,关注本周非农数据。中长期金价的支撑逻辑依然较为坚挺,可持续关注地缘政治形势、全球宏观经济走势及全球央行购金情况。

$国泰黄金ETF联接A(OTCFUND|000218)$$国泰黄金ETF联接C(OTCFUND|004253)$$国泰中证沪深港黄金产业股票ETF发起联接A(OTCFUND|021673)$$国泰中证沪深港黄金产业股票ETF发起联接C(OTCFUND|021674)$

#腾讯、宁德时代回应被列入美国防部名单##酒精致癌?白酒股全线下挫##段永平浙大谈投资:最重要是不踩雷##小作文扰乱市场,证监会紧急辟谣!##1月你有哪些操作计划?#