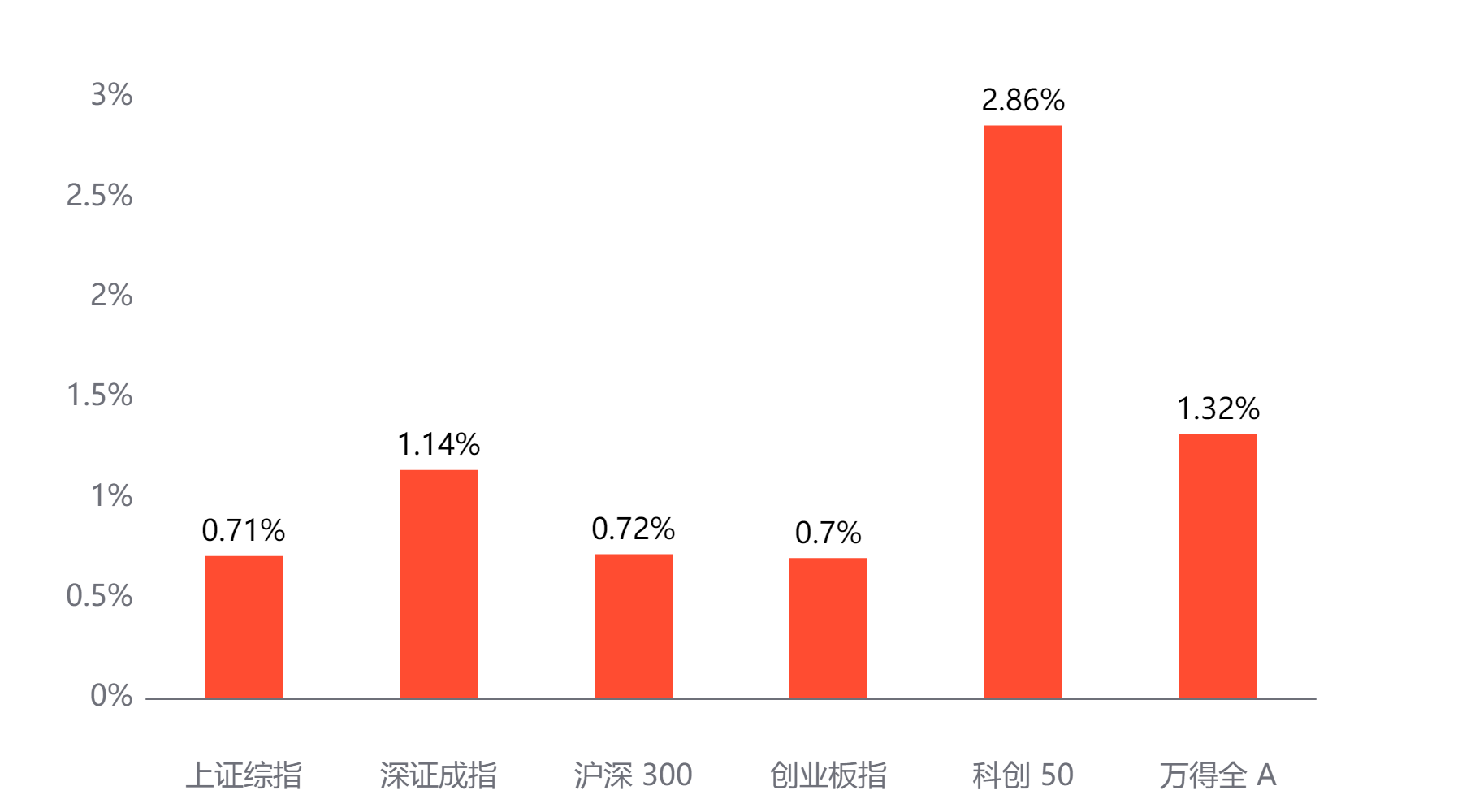

截至今日收盘,市场各主要指数普遍上涨。上证综指收3229.64点,上涨0.71%;深证成指收9998.76点,上涨1.14%;沪深300上涨0.72%,创业板指上涨0.7%,科创50上涨2.86%,万得全A上涨1.32%。

主要指数当日涨跌幅

行业板块

今天表现最好的行业板块依次为电子、计算机、通信,表现最差的依次为电力及公用事业、煤炭、医药。

当日涨幅前三与后三行业板块

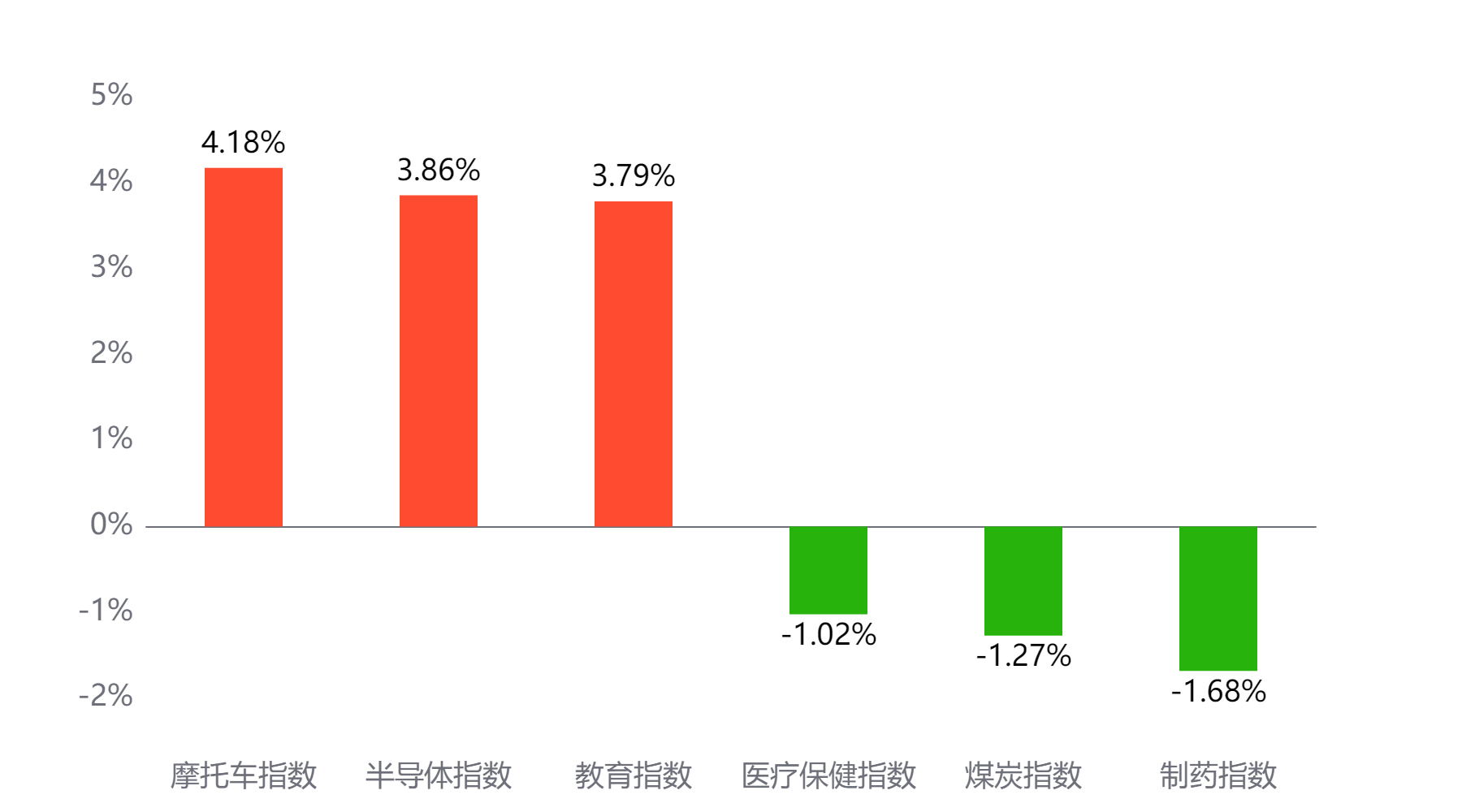

主题板块

今天表现最好的主题概念依次为摩托车、半导体、教育,表现最差的依次为医疗保健、煤炭、制药。

当日涨幅前三与后三主题板块

成交情况:今日两市成交金额 10,766亿元 较前一交易日 增加180亿元

两融情况:截至上一交易日两融余额 18,269亿元 较前一交易日 下降83亿元

估值水平

上证指数:市盈率TTM 14.03 历史分位 59.82% 居中 市净率LF 1.3 历史分位 16.81% 低估

深证成指:市盈率TTM 23.87 历史分位 50.99% 居中 市净率LF 2.14 历史分位 18.95% 低估

沪深300:市盈率TTM 12.48 历史分位 55.57% 居中 市净率LF 1.33 历史分位 17.27% 低估

创业板指:市盈率TTM 31.5 历史分位 11.0% 低估 市净率LF 3.84 历史分位 20.78% 偏低估

中证500:市盈率TTM 26.51 历史分位 39.14% 偏低估 市净率LF 1.73 历史分位 14.87% 低估

万得全A:市盈率TTM 17.85 历史分位 52.19% 居中 市净率LF 1.52 历史分位 9.87% 低估

注:历史分位统计区间为2010/1/1至今。分位高低的划分方法为:历史分位<20%,低估;20%≤历史分位<40%,偏低估;40% ≤历史分位<60%,居中; 60%≤历史分位<80%,偏高估;80%≤历史分位,高估。

券商观点:

光大证券:

春节前A股市场或以结构性行情为主,春节后的A股表现值得期待。一方面,1月重要会议相对较少,且经济数据相对缺乏,并且当前分析师对A股2025年的盈利增速一致预期尚未出现明显的上调和下调,或在一定程度上反映当前市场对2025年A股企业盈利尚未形成一致预期,因此,1月或难有重大利好催化。另一方面,从日历效应来看,2015年以来,大多数年份里,上证指数当年1月的涨跌幅与上一年12月的涨幅呈一定的“此消彼长”特征,而2024年12月上证指数小幅收涨,且历史来看,A股市场在春节前的一段时间里通常表现相对一般,而在春节后的20个交易日里通常表现较好。预计1月市场风格或将在防御及主题成长间摆动,防御风格行业关注燃气、电力、国有大型银行等,主题成长风格关注电池(固态电池)、自动化设备(人形机器人)、半导体(字节AI链)等。

#腾讯、宁德时代回应被列入美国防部名单##酒精致癌?白酒股全线下挫##段永平浙大谈投资:最重要是不踩雷##小作文扰乱市场,证监会紧急辟谣!##1月你有哪些操作计划?#

数据来源:Wind。上述材料中的信息均来源于公开材料,相关观点不代表任何投资建议或承诺,我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。基金有风险,购买过程中应选择与自己风险识别能力和承受能力相匹配的基金,投资需谨慎。