策略观点

最近两周A股微观流动性的特征是融资余额的调整和ETF增量有限。10月中下旬以来市场的重要增量资金之一就是融资资金,融资余额连续两周净流出对应到小盘股、题材的降温,背后是量化交易策略趋同和新国九条退市规则的实施。短期来看,小盘股的回撤可能尚未出清完毕。

后市关注

政策预期驱动的交易结束后,市场情绪持续降温,近期融资余额调整,前期活跃资金获利了结,在短期市场增量资金不足的情况下,市场的风险偏好与交投意愿调整。若风险出清之后仍可重视题材类的反弹机会。

关注行业

(1)险资等增量资金入市预期支撑的红利,重点关注具备显著优势的运营商,以及银行、家电等行业;

(2)产业催化频繁的绩优成长,重点关注AI智能穿戴、自动驾驶和字节产业链等;

(3)受益于新电商渠道的内需消费,可相对关注互联网、零售等。

相关基金:$大成高新技术产业股票C(OTCFUND|011066)$

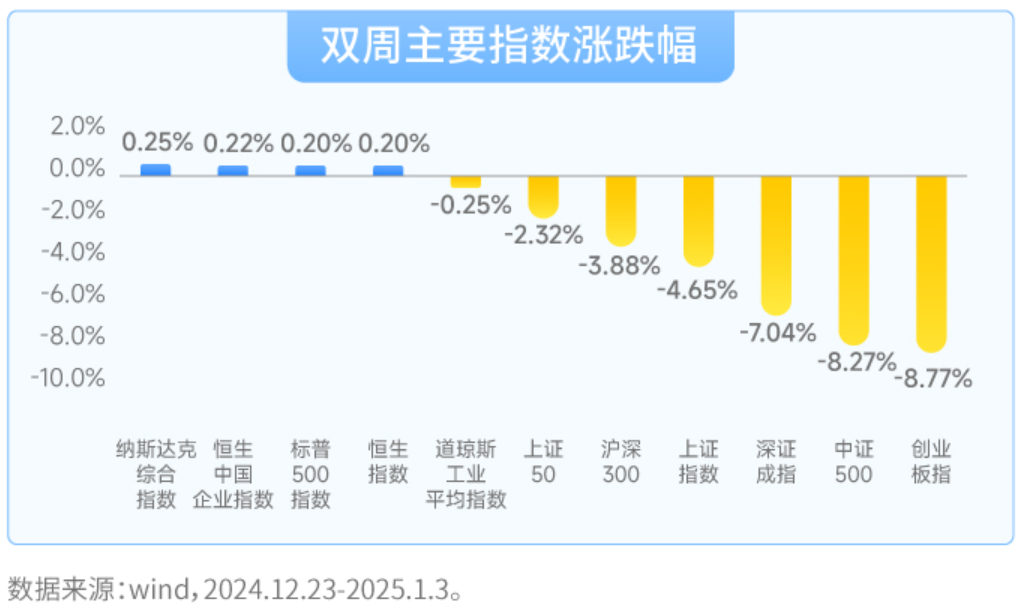

市场回顾

近期A股市场震荡下行,三大指数下跌。同时,港股小幅波动,恒生指数上涨;美股震荡调整,纳斯达克指数上涨,标普500指数上涨,道琼斯工业指数下跌。

相关基金:$大成纳斯达克100ETF联接(QDII)C(OTCFUND|008971)$ $大成标普500等权重指数(QDII)C人民币(OTCFUND|008401)$

双周行业表现

板块方面,申万一级行业银行领涨,计算机、传媒、社会服务领跌。

关注行业重点数据

周期

房地产:2024年12月,TOP100房企实现销售操盘金额4513.9亿元,环比增长24.2%,同比持平。重点30城环比增长15%,同比增长17%。去化率方面与11月持平,但是分化明显,北京、杭州、长沙、武汉去化率提升明显。

煤炭:24年疆煤外运主要增量是通过铁运量增长。

农药:自22年下半年行业下行以来,经过2年的调整,目前已经完成第一阶段去库存,未来还要进行第二阶段去产能。国内监管环节加强,也将加速不合规产能出清和行业集中度提升。

轮胎:由于巴西、墨西哥等国家24Q4相继对中国加征双反税,中国大陆订单流向东南亚,海外中资轮胎企业需求或将持续超预期。

相关基金:$大成中证红利指数E(OTCFUND|022169)$ $大成新锐产业混合C(OTCFUND|018460)$

中游

新能源:商务部、科技部发布调整《中国禁止出口限制出口技术目录》公开征求意见稿,主要针对盐湖提锂工艺中吸附法、膜法等更高效的工艺,远期海外盐湖产能不及预期。

风电:自然资源部用海管理通知及近期批量试点项目,明确了海上风电国管海域审批流程,解决过去权责不清晰情况;同时,海域使用权可市场化转让,有利于项目开发周转的加快,海上风电可持续开发展望逐步明晰。

相关基金:$大成新能源混合发起式C(OTCFUND|014142)$ $大成中证电池主题指数发起C(OTCFUND|015998)$

TMT

手机:国内W52(12.23-12.29)全国手机销量453.8万台(同比-9.8%,环比-0.6%)。24年截至12.29,全国手机销量合计2.74亿台,同比+1.6%。

算力芯片:国内大模型能力不断增强,推理成本不断降低,访问量不断提升,互联网厂商有望加大资本开支投入,算力芯片采购量有望超预期。

相关基金: $大成中证芯片产业指数发起式C(OTCFUND|020854)$ $大成360互联网+大数据100C(OTCFUND|003359)$ $大成互联网思维混合C(OTCFUND|018454)$

#腾讯、宁德时代回应被列入美国防部名单# #段永平浙大谈投资:最重要是不踩雷# #1月你有哪些操作计划?#

风险提示:本报告的信息来源于已公开的资料及合法获得的外部报告资料,我公司对信息的准确性或者完整性不作出任何保证。本报告不构成投资建议。本公司及与本公司有关联的任何个人均不会承担因阅读和使用本报告所造成的任何损失及其产生的法律责任。本报告的版权为大成基金所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、刊登、发表或者引用。基金管理人承诺依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。投资人购买基金前,应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相匹配。基金有风险,投资须谨慎。