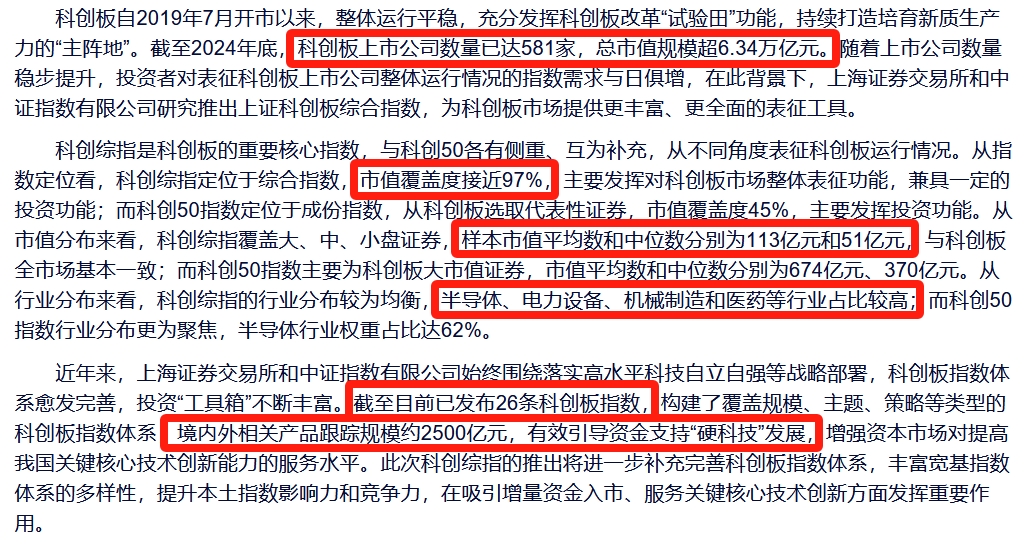

上交所昨日(2025.1.8)公布上证科创板综合指数(科创综指,000680)编制方案,并预告指数将于1月20日正式发布。

早在2024年10月,就有朋友吹风,说他们在“备战”科创综指ETF。经过三个月发酵,科创综指ETF即将成为下一处ETF“凡尔登”的预期,已经不是行业秘密。

我喜不喜欢这个指数?不喜欢。原因有二:

1、上交所一直将综合指数视为“基准”(比如上证综指),但综合指数本质是为了尽可能多纳入上市公司(比如这次的科创综指,仅剔除了科创板的ST、*ST上市公司),并没有“精选”作用。长期来看,这种“一个都不能少”的思路,反而不利于“基准”指数的公信力——你不涨,或者涨得不如别人,投资者就会觉得你不行;

2、既然选了综合指数(一个都不能少),那就要强调行业均衡;但科创板本身科技属性浓厚,天生缺少价值因子、质量因子的暴露。至少我本人,不喜欢这种“瘸腿”的综合指数(比如我也不会长期单独配置创业板的各种指数,最多将其阶段性用作核心-卫星策略的一部分)。

综合但不均衡,是我不喜欢科创综指的核心原因。但也有基金公司的朋友提到,他们在前期测算中,发现科创综指的历史回溯,其实比科创50更好(波动率更低,夏普比率更好。其实也好理解,毕竟科创综指成分股数量更多,相对科创50还是更均衡分散一点)。所以,他们已经将科创综指ETF,列为2025年的“一号项目”了……

我不知道基金公司在前期测算中,是否严格按照昨天公布的科创综指编制规则执行。总之1月20日后,大家可以自行拟合指数历史走势。

如果硬要给科创综指找两个不得不“卷”的理由,我认为有二:

1、科创综指成分股分红不除权。指数成分股分红后,指数被动除权,导致指数“莫名其妙”下跌的问题,中证指数公司已经在2024年打过补丁(当时出了上证综合全收益指数)。这次科创综指直接不除权(同时公布的上证科创板综合价格指数除权),算是为后续指数编制确定了一个范例——将全收益指数,而非价格指数,视作未来“基准”指数。

中证指数公司编制思路的调整,本质也是为了配合上市公司分红政策,算是提高股东回报的配套措施。

2、科创综指被视作“新质生产力”的“基准”指数,相当多潜在配套政策正在制订中。基金公司为什么卷中证A500?很重要的一个原因是“任务”(不展开)。从这个角度出发,如果科创综指的地位真得被拔高到这种高度,基金公司不想卷,也必须卷……毕竟除掉一些“隐形”福利,至少做大科创综指ETF规模,也能抢到未来可能的衍生品(股指期货、期权)市场。

我个人肯定不认为科创板可以全权代表新质生产力,毕竟创业板的科技属性其实也不低。总之,你问我配不配科创综指?暂时不予考虑。但基金公司的朋友们要不要卷这只指数?嗨,说得好像有的选一样……