欢迎关注我,获取每日最新债市行情及债基/资配等投资知识。愿我的陪伴温暖您的投资!

大家好,我是富国星投顾知心姐姐雨薇,江湖昵称VV姐。

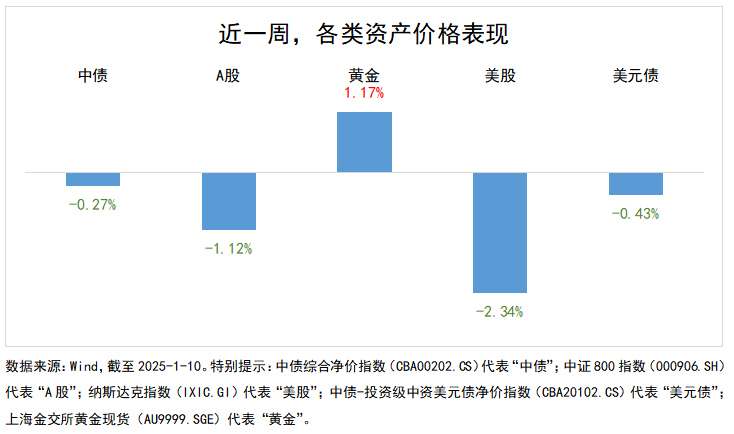

(1)各类资产表现

近一周,除国内黄金上涨外,其余四类市场全部陷入调整,各资产类别相应下跌。

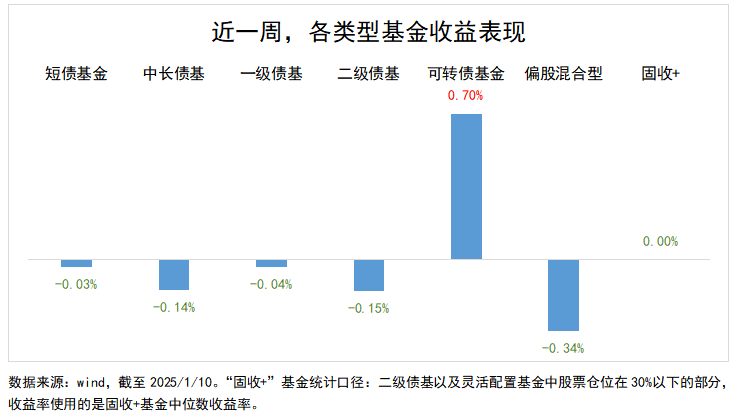

(2)主要基金表现

近一周,可转债基金净值上涨,其余各类型基金全部收跌。

(3)市场行情解读

债市方面,上周债市窄幅陷入调整,短端上行幅度更大,原因来看,一方面短端利率行至低位注定了波动性的抬升,另一方面资金价格偏贵也使得机构买短的行为有所收敛。此外,上周央行宣布阶段性暂停公开市场买入国债,货币宽松节奏存在一定不确定性。不过,友好的货币环境是财政发力的基础,在此前提下,债市趋势或并未扭转,更多体现为利率行至低位波动性增加。策略上,不踏空,也不追涨,在波动中逐步把握配置机会。

股市方面,上周A股市场延续震荡,沪指跌破3200点,一方面受到美联储降息预期回落带来的情绪压制,另一方面12月通胀数据显示国内通胀水平仍在低位,市场担忧2024年企业盈利或仍承压。不过,上周“两新”政策加力扩围正式落地,财政部在国新办发布会强调也再度释放了财政政策的积极信号。往后看,宽松政策仍有进一步加码的空间,有望为市场提供底线支撑。

黄金方面,上周金价与美债利率、美元指数呈现同涨,或受到市场对冲债务风险、通胀风险以及特朗普即将上任的不确定性的共同驱动。在美债和美国政府赤字屡创新高的情况下,黄金或仍具备长期上行空间,但短期仍需关注美债利率、美元持续走高对金价形成的考验。此外,我国央行12月再度增持黄金,央行购金或重新成为后续支撑金价的力量。

美债方面,上周公布的美国12月非农就业数据与12月ISM服务业PMI大超市场预期,叠加特朗普政府未来加征关税等政策预期,共同引发了市场对美国通胀预期升温以及对美债利率上行的担忧。与此同时,美联储12月政策会议纪要也使得市场对美联储降息预期减弱。在此背景下,美债利率上行,10年期美债收益率升至4.76%,创2023年11月以来新高。

美股方面,2024年四季度以来,尽管美债收益率大幅上行超100个基点,但美股仍展现出较强韧性,美股和美债同步走高反映了市场情绪主要受强劲的美国经济数据驱动,对经济增长的乐观预期抵消了利率上行对股票市场的抑制。近期,随着全面超预期的美国非农数据的公布,美债收益率突破2024年4月的高点,利率上升对股市估值的抑制作用或将更加凸显,股市波动显著加剧,市场避险情绪有所上升。

(4)稳健投资策略表现

稳健投资策略,即以债券类固定收益资产作为组合底仓,少量搭配国内权益资产或海外股债及黄金等其他资产,通过跨资产类别和跨地域的分散配置,利用不同资产间的低相关性或负相关性,力争降低组合波动和回撤的同时,追求长期稳健低波的收益体验。

对于目标收益稍高、能承受一定风险的投资者而言,可考虑股债搭配的“固收+”稳健策略,如守护星/稳健派滚雪球、启明星、5%或6%小目标等;也可以考虑多元稳健策略,如多元低波小目标组合,以更好应对不同资产的波动和机会。

对于风险偏好较低的投资者而言,可关注更稳健的组合策略,如活钱星、稳债星、稳稳星,优先把握票息收益。

关注@VV姐投债实盘,了解更多【稳健】投资技巧!

#资配新发现#

风险提示:基金有风险,投资需谨慎。富国基金不保证基金投顾组合策略一定盈利及最低收益,也不作保本承诺,投资者参与基金投顾组合策略存在无法获得收益甚至本金亏损的风险。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。