核心观点

大势研判

盈利向上空间约束和流动性环境相对宽松的状态下,25年A股市场底部提高或是合理情形。但面临的不确定性因素增多,如贸易摩擦、产能去化、房地产等,导致市场波动区间变宽。

微观流动性和市场风格

影响风格的关键变量聚焦在资金面,背后的原因是风险偏好难以出现大幅下修。小盘风格和价值风格或会跟随主力增量资金迎来阶段性表现,节奏层面关注融资资金大幅变动。高股息资产仍有较强的资产比价优势(代表性行业是银行),与长端利率的锚点依然存在,超额收益的确定性仍有提升空间。

企业盈利和资本开支

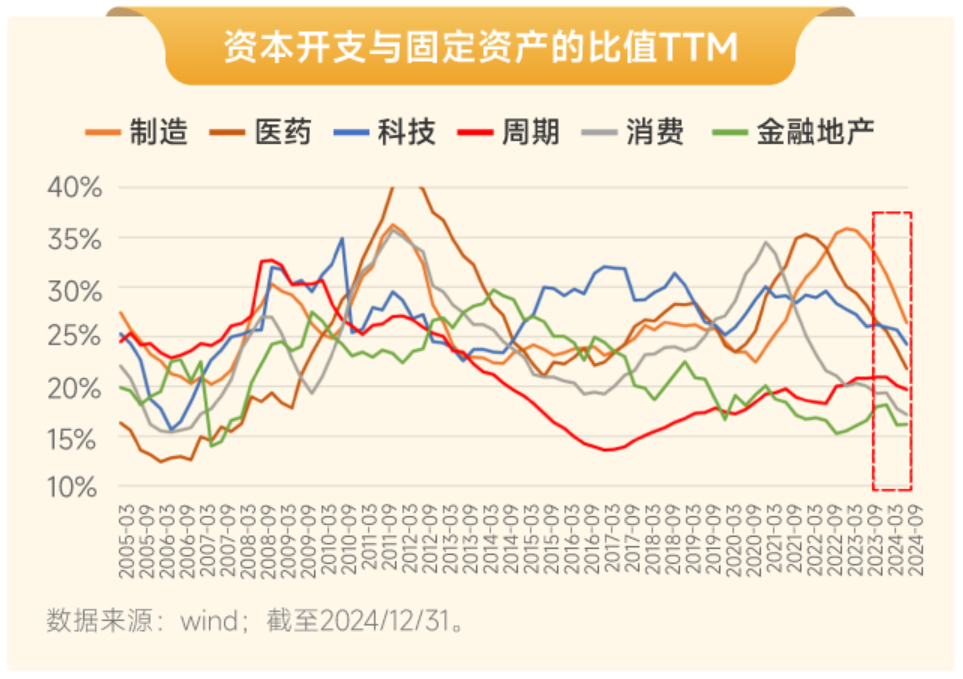

盈利整体偏弱。上市公司收缩产能成为一致选择,但需求端收缩更为剧烈;资本开支偏谨慎的是周期和金融地产,消费资本开支去化到较低水平。

综合考虑PB-ROE-产能-流动性等因素

一、依然重视高股息的稳定性:背后是A股企业盈利向上空间、中美利差高位、险资等中长线资金流入的确定性等三因素作用,代表性行业是银行。

二、提振消费:符合中央扩支方向,大众消费、服务消费更优,代表性行业是家电、消费电子、商贸零售等。

三、产业趋势类:如果市场成交活跃度短期内难以大幅下修,主题投资或将会持续活跃,聚焦在产业趋势投资(泛科技领域)、政策(生育补贴、消费税)、并购重组(地方国资参与产业投资、央企参与战略性新兴产业)、央国企市值管理等。

一、 宏观经济展望

总量

政策转向明确且力度较大,但影响因素也较多,货币政策的影响因素是汇率和居民杠杆率,财政政策方面体现在加杠杆主体为中央;等待“超常规逆周期调节”的落地后的经济表现。

内需

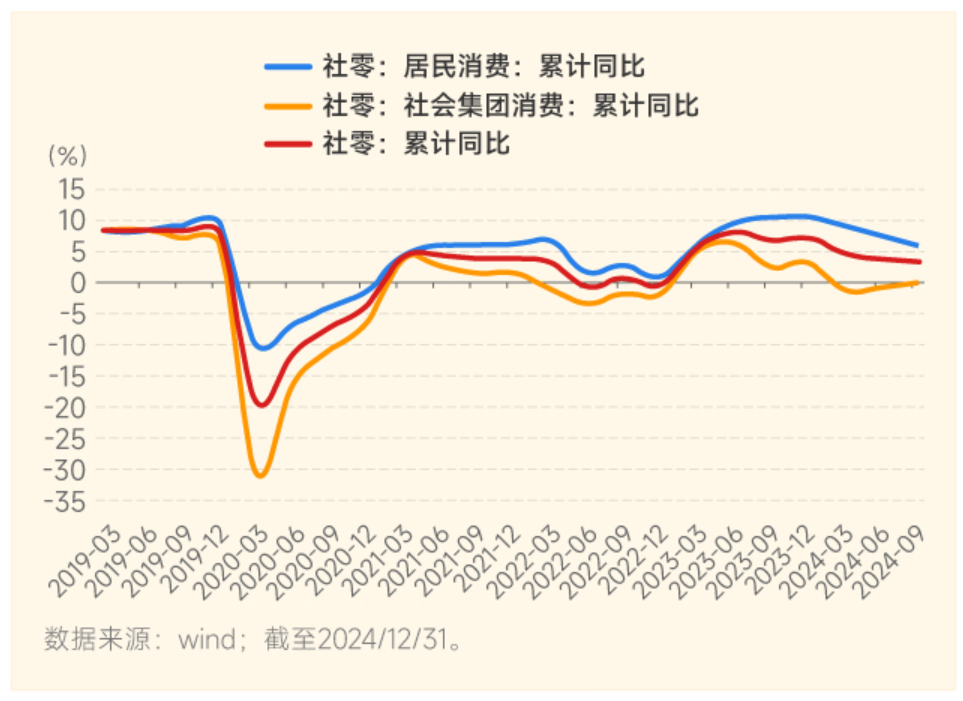

社零消费增速回升,广义基建和制造业投资保持高位,房地产投资降幅小幅收敛,“两重”、“两新”为主要抓手。全部社会消费品零售总额可分解为社会集团消费和居民消费,社会集团消费(即政府机关、部队、企事业单位、村集体等各类机构消费)在社零中占比约为 40%。2025年政府相关的公共消费或将有所回升。

物价

物价走势未来一年可能是维持低位震荡,以史为鉴,14-15年总量政策大幅发力,在供给侧的有效配合的情况下使得物价明显回升。房价止跌回稳具备客观条件,从资产比价角度(租金收益率VS长期国债利率),房价跌幅短期已经比较充分, 2025年一线房价不排除出现阶段性的量价回升。

海外

美国财政赤字预计难以明显降低,整体倾向宽松,偏好大规模减税,提高工资标准,精简福利性财政支出,但是减收规模不抵减支规模,导致赤字保持高位。对货币政策影响放大,口头干预美联储决策,经由财政政策间接影响货币政策抉择。预计海外高利率的环境或仍将持续。

二、A股策略

大势研判

量、价、利三因素下,企业盈利整体偏弱。供需格局差异依然是行业选择切入点,上市公司收缩产能成为一致选择,但需求端收缩更为剧烈。

微观流动性和市场风格

市场风格与市场参与者及参与者投资偏好有较强关系。以险资为代表的中长线资金偏好价值、大盘,融资更多与小盘超额挂钩,主动公募和外资往往掌握大盘成长定价权(核心资产、茅指数、宁组合),ETF偏权重股。

2025年资金面展望A股资金有望小幅温和流入,延续流动性相对宽松的状态。资金供给,险资(社保、年金等中长期资金)或延续增量,融资具有不确定性,整体来看资金较充裕。资金需求,IPO放缓和减持行为约束下资金需求处于相对克制状态。

影响风格的关键变量聚焦在资金面,背后的原因是风险偏好难以出现大幅下修。小盘风格和价值风格或会跟随主力增量资金迎来阶段性表现,节奏层面关注融资资金大幅变动。高股息资产仍有较强的资产比价优势(代表性行业是银行),与长端利率的锚点依然存在,超额收益的确定性仍有提升空间。

行业选择

综合考虑PB-ROE-产能-流动性等因素

一、依然重视高股息的稳定性:背后是A股企业盈利向上空间、中美利差高位、险资等中长线资金流入的确定性等三因素作用,代表性行业是银行。

二、提振消费:符合中央扩支方向,大众消费、服务消费更优,代表性行业是家电、消费电子、商贸零售等。

三、产业趋势类:如果市场成交活跃度短期内难以大幅下修,主题投资或将会持续活跃,聚焦在产业趋势投资(泛科技领域)、政策(生育补贴、消费税)、并购重组(地方国资参与产业投资、央企参与战略性新兴产业)、央国企市值管理等。

相关基金:$大成中证红利指数E(OTCFUND|022169)$ $大成高新技术产业股票C(OTCFUND|011066)$ $大成360互联网+大数据100C(OTCFUND|003359)$ $大成产业趋势混合C(OTCFUND|010827)$ $大成互联网思维混合C(OTCFUND|018454)$ $大成消费主题混合C(OTCFUND|017773)$ $大成中证A50ETF联接E(OTCFUND|021359)$ $大成中证A500ETF发起式联接E(OTCFUND|022423)$

#全线大反弹!沪指收复3200# #摩根大通:中国股票大逆转就在1月底# #巨头发力人形机器人,产业或迎大发展# #小红书国际版登顶美国苹果应用商店下载榜#

温馨提示:本报告的信息来源于已公开的资料及合法获得的外部报告资料,我公司对信息的准确性或者完整性不作出任何保证。本报告不构成投资建议。本公司及与本公司有关联的任何个人均不会承担因阅读和使用本报告所造成的任何损失及其产生的法律责任。本报告的版权为大成基金所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、刊登、发表或者引用。基金管理人承诺依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资人购买基金前,应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相匹配。基金有风险,投资须谨慎!