【复盘摘要】

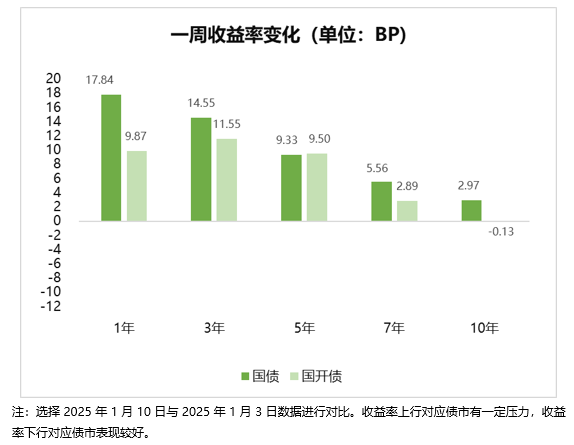

上周(01.06-01.10)资金均衡略紧,债市震荡上行,短端调整更多,曲线继续走平。具体来看,周初资金面均衡,市场仍对货币宽松有一定预期,叠加股市表现较弱,长端小幅下行,但短端仍在调整。周中市场再度提示风险,止盈盘显现,短端抛盘较重,长端也出现一定调整,收益率整体震荡走弱。周五受央行公告暂停国债买入影响,市场对货币政策出现一定担忧,各期限品种均大幅调整,30年国债一度上行5bp,但随着配置机构在调整后纷纷入场,30年国债重新转为下行。后续持续关注货币政策情况和债券供给对市场的影响。

【本周债市】

1.汇率压力影响

中美利差走阔期间,汇率始终存在贬值压力,近期汇率逐步贬值到7.35,央行在外发行600亿央票回收离岸流动性,效果仍待观察,央行稳汇率的操作最终会影响到国内短端的流动性。

2.央行对债市态度

一方面央行不愿意破坏债市的有效性,另一方面又不希望债市表达消极预期。目前无论是财政还是央行似乎已经没有继续促成利率下行的意愿,以后利率下行的动力将更多来自债市本身,快速下行阶段将告一段落,随着一季度化债进行,流动性淤积状态可能还会持续,但中期来看仍有机会。

【债市展望】

本周关注:(1)贸易数据;(2)12月金融数据;(3)四季度经济数据

利率方面,(1)汇率问题。央行稳汇率的态度坚决,通常的做法是紧资金、收流动性,2024年3-6月稳汇率没有影响到债市是因为当时汇率有序贬值。从美国非农数据发布到特朗普正式上台,再通胀交易可能成为主流,汇率压力可能会增加。然而,随着地方债开始发行,MLF到期和税期叠加,资金面的压力似乎不亚于汇率,央行可能会在资金面相对平稳的时候维持较紧张的资金状况,并通过隔夜逆回购满足部分需求,若隔夜资金利率或地方债发行出现问题,央行可能转而通过降准等方式释放流动性。(2)经济问题。本周有关键数据发布,金融数据预计改观不大,经济数据预计出口保持韧性、消费略升、房地产数据继续改善。市场对经济预期的改善仍有待观察。

转债方面,上周权益市场继续下跌,转债表现抗跌,估值被动拉升但有所分化,130以上的高价转债溢价率略有压缩,其余转债尤其低价转债估值提升明显。当前在利率持续下行的背景下,转债配置力量仍强,但转债走势和小票背离后,市场担心转债或有可能补跌。当前权益市场虽不排除还有下跌的可能,但可能下跌空间已经有限,因此转债的确有可能跟随权益市场调整,但若不出现负反馈,向下空间可控。本轮权益市场止跌企稳后,我们仍对转债市场保持乐观态度,具体看好的方向如AI、机器人等有望走出产业趋势的方向以及一些主业稳定,有第二成长曲线或新增量的标的。

风险提示:以上内容不作为任何投资建议,建议投资者选择符合自身风险承受能力、投资目标的基金。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。请在购买前认真阅读《基金合同》、《招募说明书》等基金法律文件。基金有风险,投资须谨慎。

$长信30天滚动持有债券C(OTCFUND|013237)$

$长信稳固60天滚动持有债券C(OTCFUND|018569)$

$长信90天滚动持有债券C(OTCFUND|018745)$