2024年都过去一个多礼拜了,不知道大家有没有开始怀念她呢?

不出意外2025年开年便又出“意外”了,几天的跌幅估计能把2024年的涨幅吃掉大半,想必2025年又是“最难投资”的一年,个中道理或许和读书时候老师经常会说“你们这届是我带过的最差的一届”一样。

因为正常人类无法预知未来,所以我们就先不讨论“未知”的2025年了;

不过人类相对擅长回顾历史并以史为鉴,所以今天的文章我们就来看看“已知”的2024年吧。

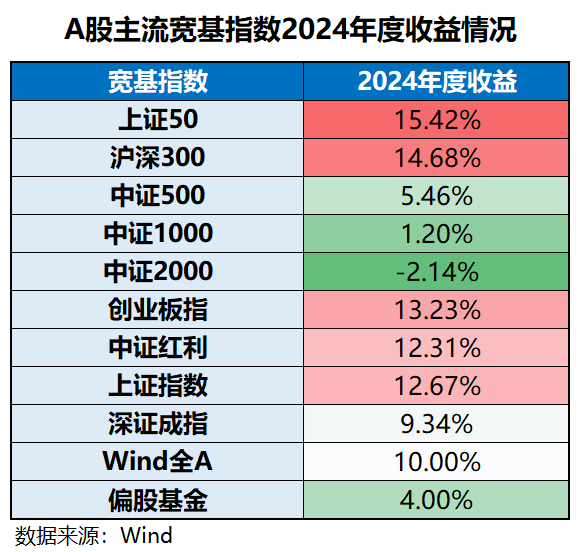

如果说在2024年初很多人肯定会感叹“2024年又将是最难投资的一年”的话,那么站在2025年初的事后诸葛亮视角来看,2024年似乎也没那么艰难,绝大部分主流宽基指数在2024年都录得了正收益,一半以上的指数甚至还都录得了两位数正收益,真可谓“皆大欢喜”。

问题是很多小伙伴可能是厦大、人大、交大甚至北大的,唯独不是“皆大”的,于是乎,在似乎并不艰难的2024年就生生体验了一把“他涨任他涨,清风就是拂山岗也不愿意拂我”的尴尬。

以我对那个“神龙见首不见尾”的小群里样本小伙伴的观察,2024年的收益别说跑赢市场常规基准沪深300指数了,连跑赢“万年3000点”的上证指数都难,可能也就和背景都有点泛绿的偏股基金指数差不多。

群里小伙伴先不要急着为此调侃而生气,我前面铺垫这么多只是为了引出今天的话题:2024年,其实跑输沪深300不丢人。

这还得从沪深300指数的行业构成讲起。

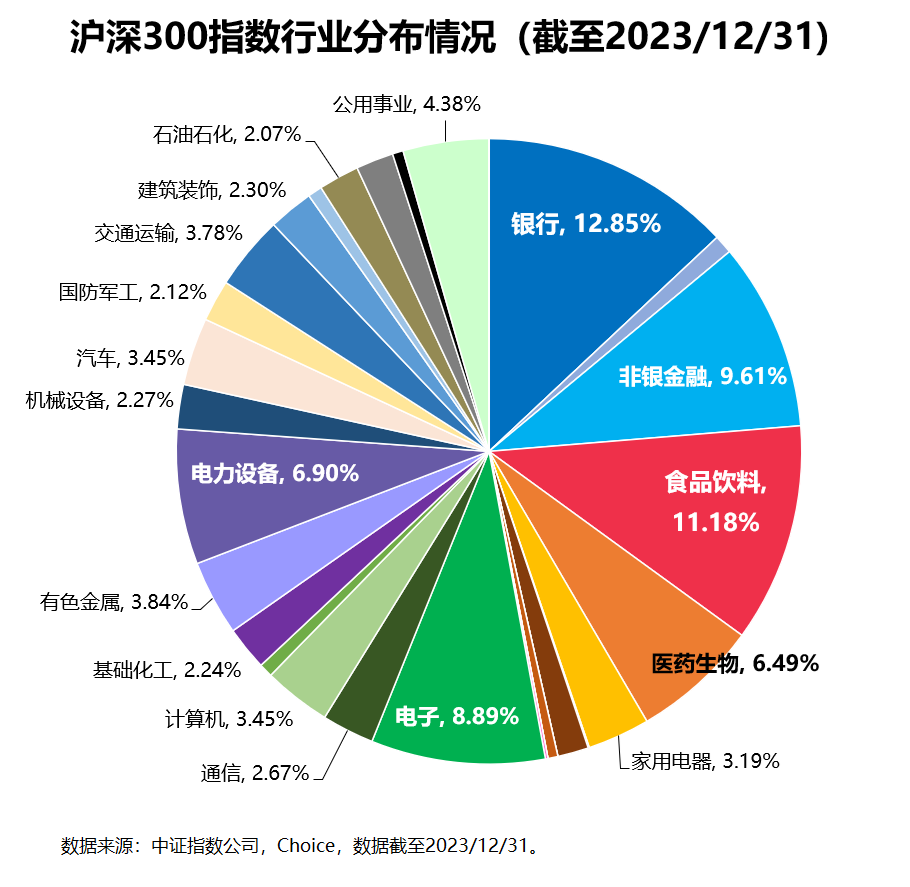

上图是沪深300指数的行业分布情况。

根据编制规则,沪深300指数的成分股每半年调整一次,时间分别为每年6月和12月的第二个星期五的下一交易日,因此沪深300指数2024年的收益率主要取决于其2023年底以及2024年中的持仓,这里仅以2023年12月31日为例加以说明。

截至2023年12月31日,沪深300指数中占比最高的五个行业分别是银行(12.85%)、食品饮料(11.18%)、非银金融(9.61%)、电子(8.89%)、电力设备(6.90%),这五大行业合计占比近50%,几乎决定了沪深300指数的整体走势。

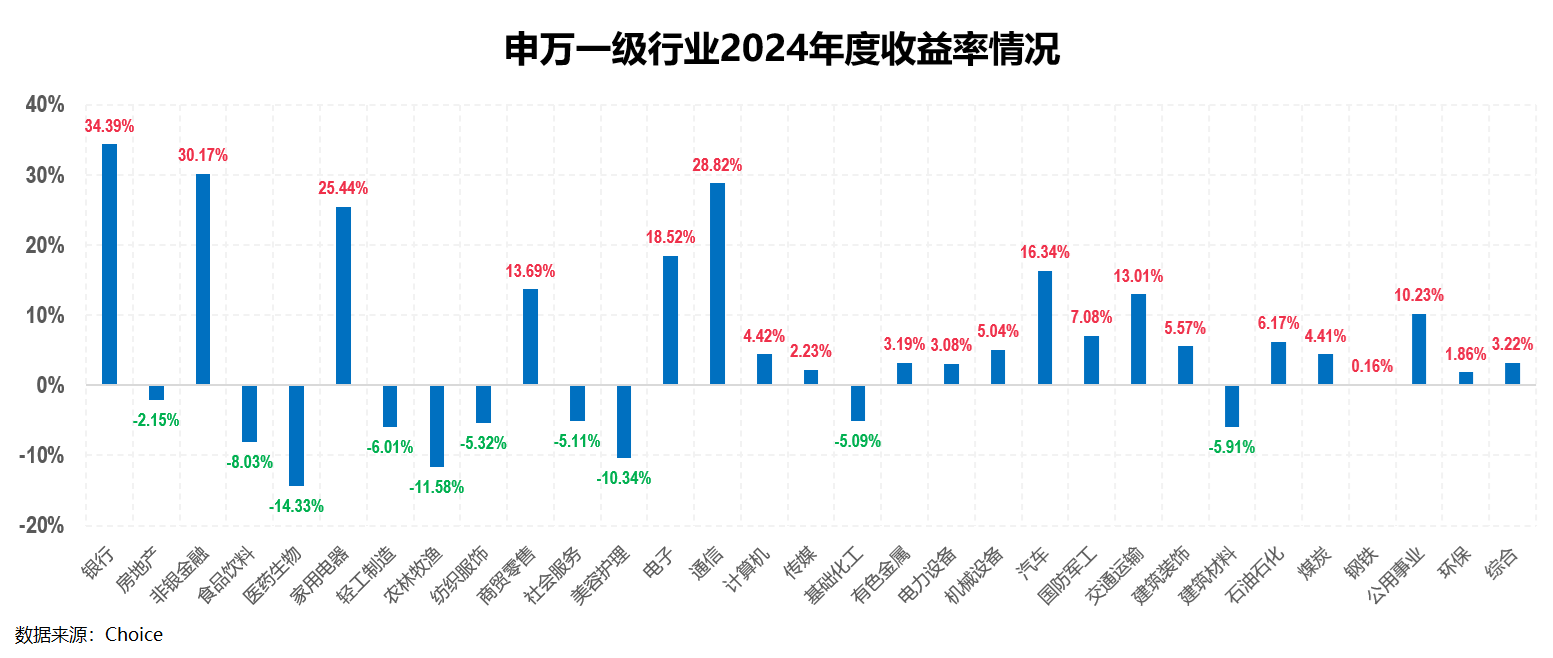

上图则是各(申万一级)行业2024年度的收益率情况。

这其中:

收益率最高的五大行业分别是银行(34.39%)、非银金融(30.17%)、通信(28.82%)、家用电器(25.44%)和电子(18.52%),和上述提到的沪深300指数占比最高的五大行业重合了三个(银行、非银金融和电子);

收益率最低的五大行业分别是医药生物(-14.33%)、农林牧渔(-11.58%)、美容护理(-10.34%)、食品饮料(-8.03%)和轻工制造(-6.01%),和上述提到的沪深300指数占比最高的五大行业重合了一个(食品饮料)。

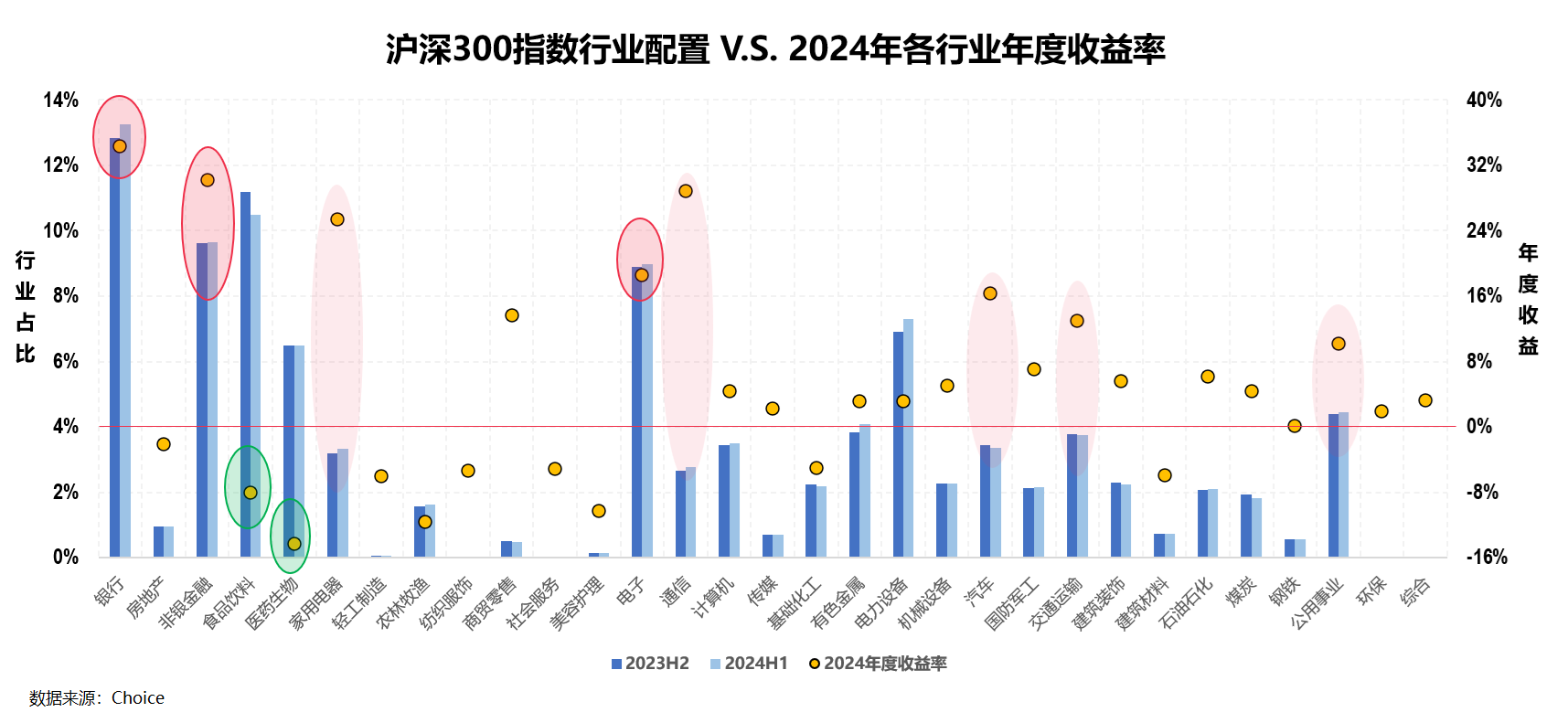

光这么看数据可能还不是很明显,我把图结合一下给你们看看:

从上图中可以看出:

对沪深300指数2024年度收益起最大“正”作用的分别是银行、非银金融和电子三大板块(图中红色实线框所示),按照2023年底(2023H2)和2024年中(2024H1)沪深300指数的行业配置来看,其合计贡献的收益率超过9%,其中光是银行和非银就贡献了7个多点。

而诸如家用电器、通信、汽车、交通运输和公用事业等权重占比不高板块(图中红色无线框所示)的合计贡献也在+3%以上。

相应的,对沪深300指数2024年度收益起最大“负”作用的主要是食品饮料和医药生物(图中绿色实线框所示)两大板块,但其合计贡献的负收益也就在-1.80%左右。

其他因为本身在沪深300指数中的权重占比就不高的负收益板块能起到的“负”作用就更低了(几乎可以忽略不计那种)。

讲到这里,或许可以借用下柯南最后常用的那句总结陈词:“心机之蛙一直摸你肚子”(真相只有一个),得大金融者即可得2024年的天下。

问题是,正经人谁会没事去重仓以银行为代表的大金融呢?

这里第一次cue一下今天的标题,2024年跑输沪深300指数不丢人,毕竟银行板块收益排名第一,其中最浓眉大眼的中农工建平均能上涨近50%这样的盛况可不是随便能见到的。

作为一个参考,上一次银行板块年度收益率排名第一的年份还是2011年,而上一次银行板块年度收益率超过30%的年份还是2014年(当年银行板块年末两个月暴涨,仅12月就涨了33%)。

话说这两三年来舆论对公募基金经理(特别是其中的主动管理型基金经理)颇多诟病,但作为相对专业的基金研究者,我依然认为绝大多数(主动)基金经理都是“正经人”,并且其整体的投资水平依然远胜过我们普通投资者(这里不排除有个别特别“正经”的普通人的投资水平高于基金经理平均水平,show

me the实盘看看先)。

那么作为专业选手的基金经理,其2024年的业绩又是如何呢?

以偏股基金为例(这里我设置的权益比例是40%以上,因此除了股票型基金,偏股混合型基金,偏股的灵活配置型基金之外,还会包含数量不多的平衡混合型基金和偏债混合型基金,统计口径的原因可能数据上会略有出入,但整体对所反映的事实影响不大):

其一,2024年收益最高的偏股基金为大摩数字经济混合A的69.23%,收益最低的为金元顺安优质精选混合C的-36.45%,平均收益率和中位数收益率分别为5.07%和5.11%。

众所周知,尽管列了具体的最高和最低,但就这两者的代表意义其实不大(一般在统计时候都是被去掉的:去掉一个最高分,去掉一个最低分),真正有意义的是平均收益和中位数收益,或者我明说了吧:

2024年如果跑输这两个收益率就略略有点丢人了(这里只是“略略丢人”的原因在于,全市场中,在上述定义下的偏股基金在2024年竟有超过31%的基金年度收益为负)。

其二,2024年跑赢沪深300指数的偏股基金虽然在绝对数量上超过1900只,但跑赢比例上仅有20.35%。

这里需要说明的一点是,偏股基金中包含了指数基金以及指数增强基金(沪深300指数基金更接近包含分红收益的沪深300全收益指数,理论上绝大多数都能跑赢不含分红收益的沪深300指数),而去除了这部分偏被动的偏股基金之后的纯主动的偏股基金跑赢沪深300指数的比例那就更低了,大概在14.45%左右。

但即便是20.35%这个跑赢沪深300指数的比例,也已经创出了近十年来(2015-2024,下同)的最低值,远低于近十年来的平均跑赢比例58.45%和近五年来(2020-2024)的平均跑赢比例57.36%。

这里可以第二次cue下今天的标题,2024年跑输沪深300指数不丢人,因为2024年还真的是挺不寻常的一年,至少也是十年一遇的那种。

其三,2024年跑赢偏股基金指数的偏股基金超过半数,其比例54.17%基本与近十年的平均跑赢比例55.00%相当。

犹记得早前两年(2019、2020)还有人在说跑赢偏股基金指数很难,一晃眼这三四年跑赢偏股基金指数突然变得很简单,秘诀就是:只要偏股基金指数跌得够多够狠,那跑赢这个指数自然就变得容易多了。

文章写到这里,今天的话题基本上就算说清楚了,而且篇幅上也差不多了,但值得探讨深入的话题还是很多的,包括但不限于:

1、连续xx年跑赢沪深300指数的基金

这里的xx代表两位数,也就是说市场上还真的存在连续10年以上跑赢沪深300指数的基金。

请注意,这里的重点是“连续”,因为近十年在收益率上能跑赢沪深300指数的基金数量其实还挺多的,但要连续10年跑赢沪深300指数那就屈指可数了,数了下总共12只:

其中7只是成立10年以上的沪深300指数进或者沪深300ETF,2只是沪深300指数增强基金,2只是央视50财经指数基金,仅有一只怎么看都“平平无奇”的主动基——大成精选增值混合A(090004),基金经理的名字也“平平无奇”——全市场就有三位,当然不叫古天乐,而叫李博。

2、近3、4年连续跑赢沪深300指数的基金

比起上一个话题,这个话题其实我个人更感兴趣。

时代在变,市场也在变,太久远的过往能参考的价值会缩水,而近3、4年(特别是2021年2月10日以来)的这段市场持续艰难时期我认为更能反映出市场的一些新变化,当然顺便也能看出哪些基金经理的水平是真的高。

3、基金投资的目标到底是什么

尽管这两年被动指数基金的势头很猛,但我始终认为被动基金的投资难度还是要高于主动基金(这也是主动基金存在的重要价值之一)。

我就不提更难驾驭的行业主题指数基金了,仅以宽基指数为例,很多人可能会说2024年没跑赢沪深300指数,那请问你的投资目标是跑赢沪深300指数么?

如果是的话那就简单了,如话题1直接买沪深300指数基金或者沪深300ETF就行了,可以连续10年跑赢沪深300指数。

问题是,你现在看到的是2024年沪深300指数年度收益14.68%(在前文所列主流宽基指数中排名第二),但你同时看到2021、2022、2023这三年沪深300指数的年度收益分别为-5.20%、-21.63%、-11.38%了么?

我还可以告诉你2022和2023年小微盘的年度收益还不错,所以你该不会又要求这两年跑赢小微盘了吧?

那你的投资目标到底是啥呢?

既要又要还要这种事情历史上大概只有一个人能办到,复姓事后诸葛,单名一个亮字。

正好这里可以最后cue一下今天的话题并结束本文,至少从均衡投资的角度来看,2024年跑输沪深300指数并不丢人,因为正经中国人估计还没人有姓四字复姓的吧。