沪指今天+8.06%,创业板指+15.36%,沪深两市成交额2.59万亿创下历史记录。

昨天还在说,总不可能创业板指每天都涨10%,今天就打脸。确实不能涨10%,因为可以涨15%...

市场情绪极其亢奋,后市中长期方向还算比较清晰,但短期实在扑朔迷离。到了这个阶段,左侧减仓选手请自便,如果想尽可能吃到涨幅,只能跟随市场,注意右侧减仓纪律,一旦有回撤苗头,切记不能恋战。

进入本文正题,有朋友问到什么是互换便利,也是放水会来了 文中另一个没说完的话题。这一篇详细聊聊。

(一)什么是互换便利?

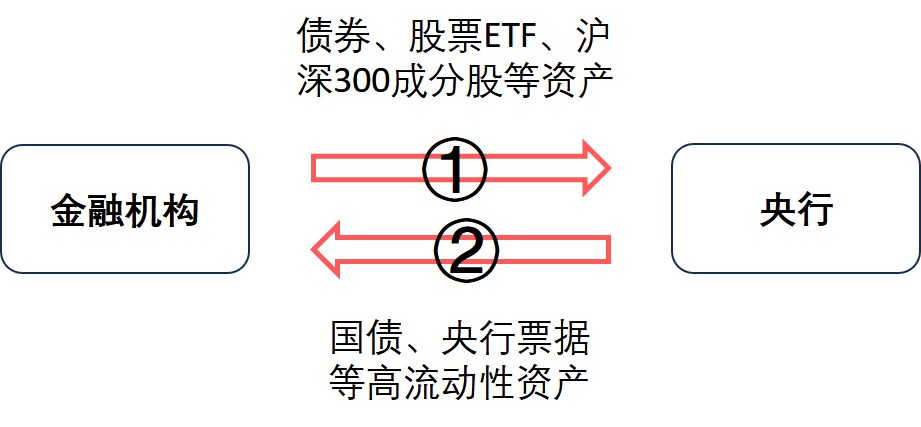

互换便利:金融机构将手头的低流动性资产(债券、股票ETF,甚至包括沪深300成份股)换为高流动性资产(国债、央票等),且通过这项工具所获取的资金只能用于投资股票市场。

更直白地说,互换便利作为一个政策工具,可以分为两大部分,第一部分是资产互换:

金融机构将债券、股票ETF、沪深300成分股等资产抵押给央行

从央行获得国债、央票等高流动性资产

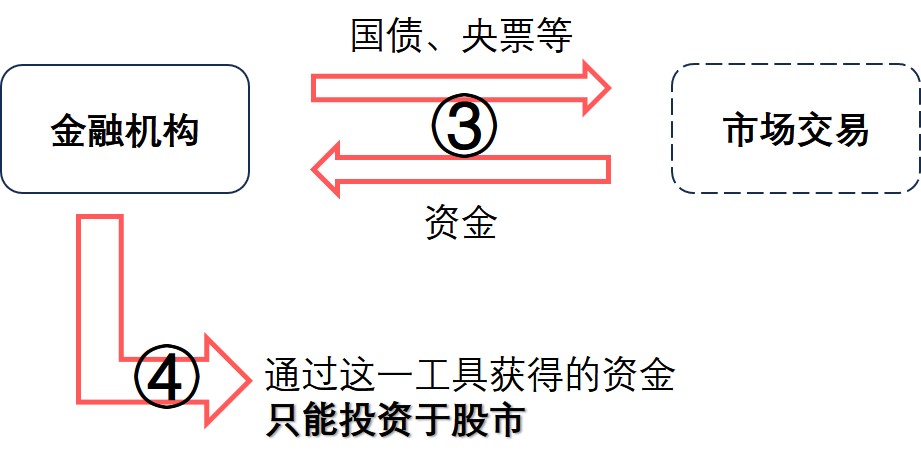

第二部分是后续投资:

金融机构向市场卖出国债、央票等,并获得资金用于后续投资

通过这项工具所获取的资金只能用于投资股票市场

原本的情况下,假如某一金融机构已经满仓,但仍有看好的股市标的想加仓时,就需要减仓别的资产(例如,减仓手里的A股票以买进B股票);现在央妈说,可以不用减仓,拿来换我手里的央票国债,然后在二级市场上卖掉,拿到钱不就能继续加仓了?

于是,金融机构在原本的减仓这一步就被阻拦,减少了股市的卖盘。并且,置换资产变现后也只能投资于股市,当然更是对股市直接利好。此外,这也给金融机构提供了一种新的加杠杆路径,提供了仓位已经较高、闲置资金不足时的增量资金来源。

(二)债市波动加剧受到哪些因素影响?

值得注意的是,互换便利政策影响并不只限于股市,而是股市、债市双管齐下。以下展开聊聊互换便利对债市的中长期影响,并尝试回答一下各位债基(尤其是长债基金)持有人都关心的问题:

最近跌得这么猛,还能买吗?

在此之前,先看看债市为什么近期下跌。

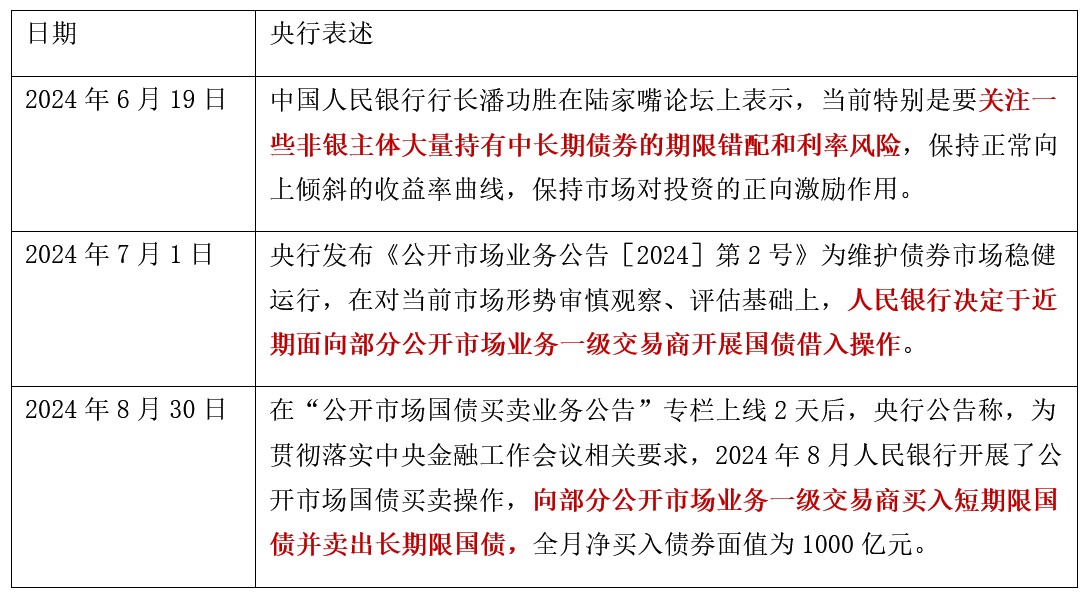

9月27日周五盘前,央行宣布降准0.5个百分点,7天期OMO逆回购利率从1.70%调整为1.50%,落实了周二发布会的降准降息内容。降准降息本身对债市都是利好,但市场明显并不买账。当日10Y国债上行约8BP至2.155%,在股市没有开盘的周日,债市继续交易,10Y国债已经上行至2.24%。今天(9月30日)终于止跌回升,回到2.16%左右。

央妈:早就说了提示长端债券风险哈...

2022年末的理财赎回潮之后,债市整体处在牛市之中,尤其今年以来,牛市开始演绎得愈发激进,以至于央行都多次发声提示长端债券风险。

然而,无论是喊话还是亲自下场卖债,长端债券市场仍然我行我素,每次都是稍作调整,然后接着奏乐,接着舞,直到本轮调整出现。以十年期国债为例:

这轮我行我素的债牛的具体成因有很多方面,但核心可以归纳为三点:

(1)从资产配置层面,A股长期弱势,许多大资金(例如险资)买无可买,看重长久期利率债的高票息、无风险,持续买入。

利率债(国债和政策性金融债)的发行,并未过多关注高涨的市场需求,仍然照常按照原有节奏发债,甚至还略微少于往年同期,引致(2)和(3):

(2)从供需层面,即便买盘热情高涨,但市场上的利率债如果能多一些,让想买的都能买到,也就不至于形成哄抢,把价格越抬越高。然而如上所述,供给并未明显扩大。

(3)从基本面看,宏观经济仍面临一定下行压力,市场对后续信心不足,认为无风险利率水平仍有下行空间。市场期待财政政策发力以提振经济,但这一期待在较长一段时间内并未实现。

可能还有的第(4)点是,长端债券市场在经历了一段时间的牛市演绎之后,逐渐泡沫化,投机氛围浓厚。在这种氛围下,上涨本身就是上涨的理由。

目前来看,上述三点原因可能都出现了变化。

第(1)条的情况出现了变化,可能是近日债市迅猛回调的最直接原因,A股大涨吸引资金回流,产生“股债跷跷板”效应。而股市的大涨,也与市场对财政政策的转向预期高度相关。

然而,“股债跷跷板”并非长期中的铁律,从我国市场历史来看,更多是在“股债双牛”和“股债跷跷板”之间来回切换(例如今天,股市继续暴涨,并不妨碍债市同步上涨)。在债牛演绎至后半段、逐渐泡沫化的背景下,略有风吹草动就有可能刺破泡沫,引发暴跌,即最近市场所见的情况。

更长期中,根本上决定债市走势的是上述(2)和(3)两点。这两点都依赖后续财政政策。

不止股市的后续走势要看财政政策,债市也同样期盼财政政策的后续接力。

(三)互换便利为什么能双管齐下调控股债?

央行此前通过喊话提示风险或直接下场增加卖盘,平衡多空双方力量,当然有一定作用,但没有扭转上述三点根本原因,也就难以真正达到目的。而可能更加有效的财政政策并不属于央行的职权范围。于是,在财政政策还未大规模发力之前,央行又想了股市债市双管齐下的一招:互换便利。

前文已经说过互换便利对股市的利好。而在债市上,央妈多次提示长债风险,但喊话市场不理,自己下场卖出国债效果也不大,于是央妈决定发动大家一起卖。

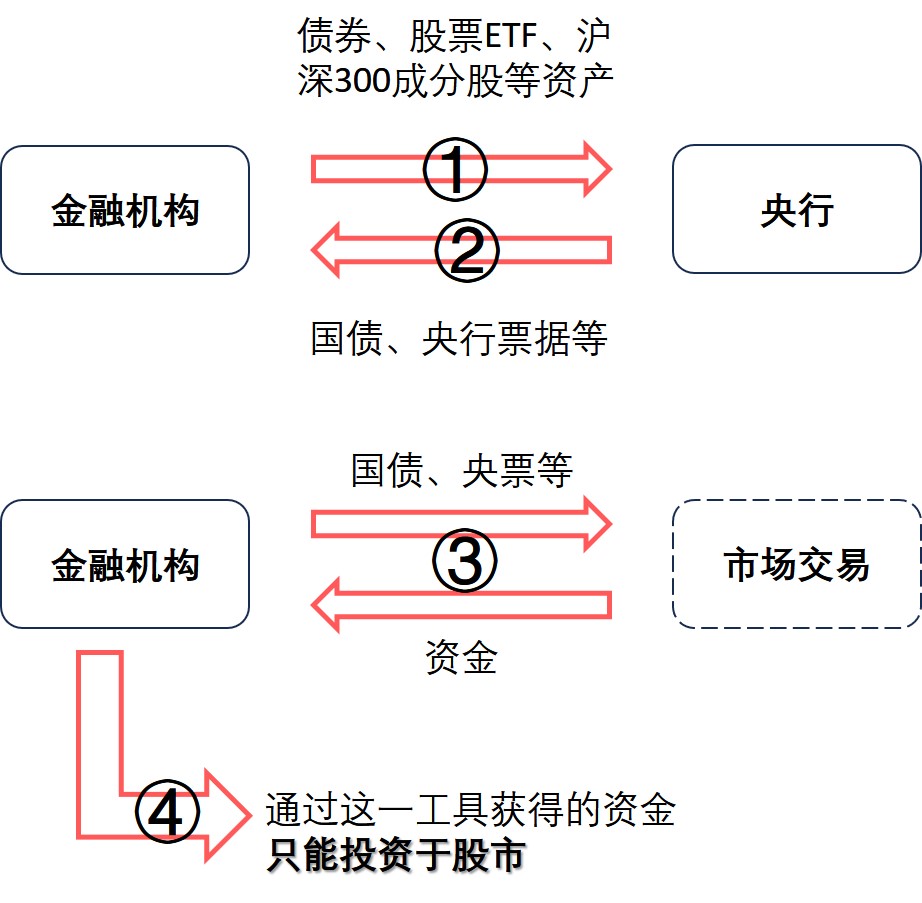

回到文章开头的图,在第步被央行借出给金融机构的资产,最终会被金融机构出售换取资金以加仓股市。这些资产的具体种类,显然由央行自行决定。

如果加进些长期限国债,这些国债转手就会被金融机构在市场上出售;

如果加入的长期限国债越多,市场上长期限国债的卖盘也就就越多。

总之,互换便利业务的规模越大,提振股市的同时,对债市的调控效果也就越明显。

炒债券的多头们,之前只需要面对央行的卖盘,现在面临的则可能是广大符合互换便利条件的金融机构的卖盘,陷入人民战争的汪洋大海中...

其实也没有这么夸张,央行确实是不希望长端利率下行过快,但也不愿意看到剧烈上行。整体平稳、避免泡沫,才是主要政策意图。

(四)长债后市怎么看?

债券市场,尤其是长久期利率债市场,短期内有权益市场的虹吸效应、货币政策的作用影响,长期内有财政政策发力与经济基本面变化的影响。说实话,不确定性比较多,并非是站在当下就能看得十分清楚的。

从市场的反应也能看出,以十年期国债为典型代表的长久期利率债,进入八月以来,波动明显加大,近一周的波动更是剧烈。

但长期来看,宏观层面的实际利率仍然偏高,还有继续下行的空间,长期债牛的走势可能并未改变。退一步说,即便财政政策发力,或后续基本面得到根本性扭转,至少现有的长久期利率债的票息和本金是可以保证的。换言之,持有到期不会亏钱。

波动大+长期确定向上,明显是适合定投的好标的。

每个投资者的股、债仓位如何分配,取决于个人的风险偏好,而具体到债券部分的仓位,可以考虑定投长久期利率债。这样的配置思路下,长债的高波动反而成为优点了。

$易方达中债7-10年国开债A(OTCFUND|003358)$$易方达中债7-10年国开债C(OTCFUND|009803)$

#创纪录!A股两市成交额突破2.59万亿元#

#每日信息前沿#