近两年来,投资者所面临的市场环境越来越复杂,投资难度逐渐加大。比如国内股市处于低位但震荡不断、行业轮动速度较快,债市长期走牛也偶有突发震荡;海外地区冲突不断,黄金和欧美等主要国家股市虽强势但处于高位。这意味着投资单一资产面临的风险越来越大,如何在有效管理风险的基础上获取确定性更高的收益,成为亟需解决的重要问题。

在这个背景下,多资产策略日益受到关注。该策略的投资目标不再是追求相对收益、超额收益,而是追求更为确定的收益。投资框架是进行跨资产、多策略和跨国别的投资,灵活捕捉不同类别的市场机会,同时借助资产间的弱相关或负相关,减少单一资产波动带来的风险,对冲组合内风险。核心优势在于分散风险、使收益来源更加多元化、提升组合收益的确定性。

从实践来看,采用多资产策略需要对全球范围内的不同类别的资产进行研究和覆盖,是一个系统化的、难度较高的工程,有很多关键点需要注意,下面来为大家详细介绍一下。

一、每年总有一个地方存在牛市

市场里现在有一个比较无奈的说法,就是“我在某某资产里面躲牛市”。比如2021年以来A股相对弱势,美国、日本、印度、越南等海外股市走势较强,守在A股的投资者非常郁闷,调侃自己“在A股里面躲牛市”。

表:不同资产年度涨跌幅

来源:Choice,截至2024.12.20

这是因为不同的资产具有不同的风险和收益特征,在同一时期可能处在不同的周期位置和趋势中,从全球范围来看,每一年总有一个地方存在牛市。比如2016年海外债券和黄金表现较好,2017年A股价值股、港股、印度和越南股市走势较强,2019和2020年A股、美股均持续走牛,2021年和2022年大宗商品普遍走势较强,2023年和2024年初至今美股迭创新高。

这说明每年都有投资机会,但散落在不同的行业、区域。对于大多数人来说,捕捉不同资产投资机会相对有效的办法就是采用多资产策略,在组合中纳入尽可能多的资产类别,以便在不同的经济环境中捕捉资产轮动的机会,追求收益的最大化。

二、不同资产既有独立性也有相关性

采用多资产策略构建的组合可以容纳很多类型的资产,单个资产有自己特有的风险和收益特征,不同资产之间也有或正或负的相关性。

1、了解单个资产的风险和收益特征

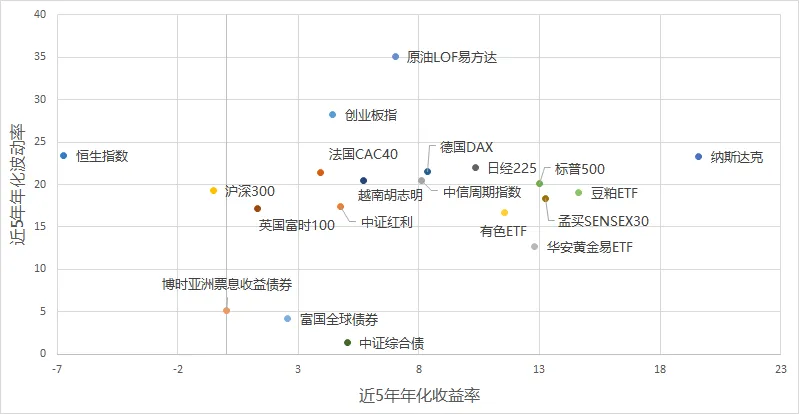

表:不同资产的风险和收益特征

来源:Choice,截至2024.12.20

股市作为主要的资产类别,从股票类型来看,有价值股、红利股、成长股、周期股等。其中价值股ROE比较高,利润增长持续性较高,随着内在价值不断累积,股价运行区间不断抬高;红利股则自由现金流较为充裕,具有持续稳定的分红,就像“下金蛋的母鸡”,适合作为长期底仓。

从区域来看,股市可以分为成熟市场和新兴市场。其中成熟市场以美股为主,具备典型的牛长熊短的特征,一旦出现较大幅度的回撤,往往是介入良机;新兴市场以A股为主,波动性普遍较高、收益弹性普遍较大,获取超额收益的空间较大。

债券往往能够提供较为稳定的票息收益,但国内债券投资和海外债券投资有较大的不同。国内债券投资一般以投资级债券为主,年化收益率较高,年化波动率较低,适合作为长期底仓配置或现金管理工具;海外债券投资一般以非投资级别债券为主,业绩弹性较高,波动率也较高,需要更加注意风险。

大宗商品不是长坡厚雪类型的资产,需要用周期思维来进行比较灵活的操作,比如原油ETF年化波动率高达35.13%,对投资能力要求较高。

2、了解不同资产之间的相关性

在对不同资产进行比较的时候,非常重要的一点就是关注资产之间的“相关性”,相关性越高,涨跌同步性越高,相关性越低,涨跌同步性越低,风险分散的效果越好。

表:部分大类资产相关系数

来源:Choice,国泰君安证券研究,数据区间2010.01-2024.04

相关性的大小可以用相关系数衡量,相关系数取值范围从-1到1之间。-1表示二者涨跌完全相反,1表示二者涨跌完全同步,数值越靠近1,相关性越高;0表示二者没有关系,完全独立。比如沪深300和中证1000同属于A股指数,相关性较高,但两者和原油、黄金的相关性很低。

需要注意的是资产相关性并非一成不变,会随市场环境的变化而变化,会影响多资产策略的有效性。例如,在全球资本市场恐慌时,不同国家股市之间、股票和债券之间的相关性可能会暂时提高,导致分散风险的效果减弱。

三、多资产策略组合的构建方法

多资产策略的关键是在不同时期寻找相对强势的资产进行超配,对相对弱势的资产进行低配,来实现投资组合的较优解。在落地实施时,可以采用很多配置思路或方法,有风险平价模型、恒定混合模型、美林时钟模型等。

1、风险平价模型

风险平价模型侧重于组合的风险管理,核心是低配高风险资产,高配低风险资产。比如组合内有五种资产,通过比例设定使得黄金占比黄金风险=债券占比债券风险=商品占比商品风险=股票占比股票风险=其他资产占比其他风险,风险越大,占比越小。

由桥水基金提出的全天候策略就使用了风险平价模型,即组合内各个大类资产风险一致, 可以适应各种经济环境,获得更好的收入风险比。比如国泰君安全天候指数2009年至2024年5月期间,平均年化收益率达到8.73%,年度最大回撤平均在-4.26%,年度波动率平均在4.21%左右,夏普比率每年平均在2.01左右。

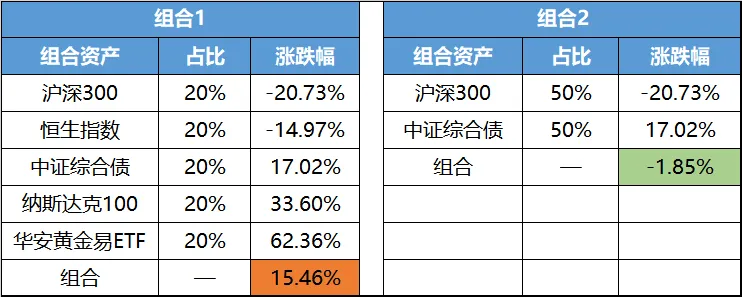

2、恒定混合模型

恒定混合模型保持投资组合中不同资产的比例固定不变,在恒定混合模型中引入多资产也有望实现不错的效果。假设近三年,组合2聚焦于国内资产,采用经典的股债配置,虽然抵消了股票的波动,但最终几乎没有什么收益;组合1除了国内股债,还引入了美股、黄金,获得了比较好的收益。

来源:Choice,截至2024.12.20,仅供举例,不构成投资建议

3、美林时钟模型

美林时钟模型将经济周期分为四个阶段(复苏、过热、滞涨和衰退),核心是把握宏观经济的周期波动,根据每个阶段的特点配置,在股票、债券、商品、现金中优选资产,高配某类资产或低配某类资产,以实现收益最大化。

四、多资产策略执行过程中的注意事项

从理论到实践落地,多资产策略的执行过程中有一些需要注意和避免的问题,以免影响策略执行效果。

1、组合内配置的资产类别需要保持在适中水平。过少,可能失去很多机会,也无法起到分散风险的作用;过多,又可能导致过于分散,使收益弹性不佳。

2、组合内每类资产的配置应当有合理的范围区间,再看好的资产也要控制好比例,不能超过设定的最大值,防止组合承担过大的风险。

3、市场环境、资产价格、个人情况都是不断变化的,需要定期进行再平衡,审视和调整组合中各类资产的配置比例,以维持既定的风险和收益目标,间接实现高位止盈、逢低买入。

结语

古语有云“兼听则明、偏听则暗”,投资中也一样,只有将足够多的资产纳入投资视野,才能够不过度承担单一资产的风险;择机将表现不佳的资产低配、表现较好的资产进行高配,才能够不陷入“在某某资产中躲牛市”的尴尬境地。

本文介绍的多资产策略能够帮助我们实现上述投资目标。根据这个策略构建的组合中包含多种类型资产,积极主动的在回报率和风险之间寻求最佳的比例关系。尤其是随着国内被动指数产品的丰富,多资产策略落地实施的便捷性越来越高,值得我们研究和重视。

声明:基金、基金投顾组合的研究、分析不构成投资咨询或顾问服务,本账号发布的言论仅代表个人观点,不作为买卖的依据。基金投资有风险,基金及基金投顾组合的过往业绩不预示其未来表现,为其他客户创造的收益,并不构成业绩表现的保证。基金投顾业务尚处于试点阶段,基金投顾试点机构存在因试点资格取消不能继续提供服务的风险。敬请认真阅读相关法律文件和风险揭示声明,基于自身的风险承受能力进行理性投资。