近一周市场维持震荡,TMT板块表现突出。截止上周五收盘,沪指收于3231.41点,周涨0.04%;科创50收于1032.55点,周跌1.97%。

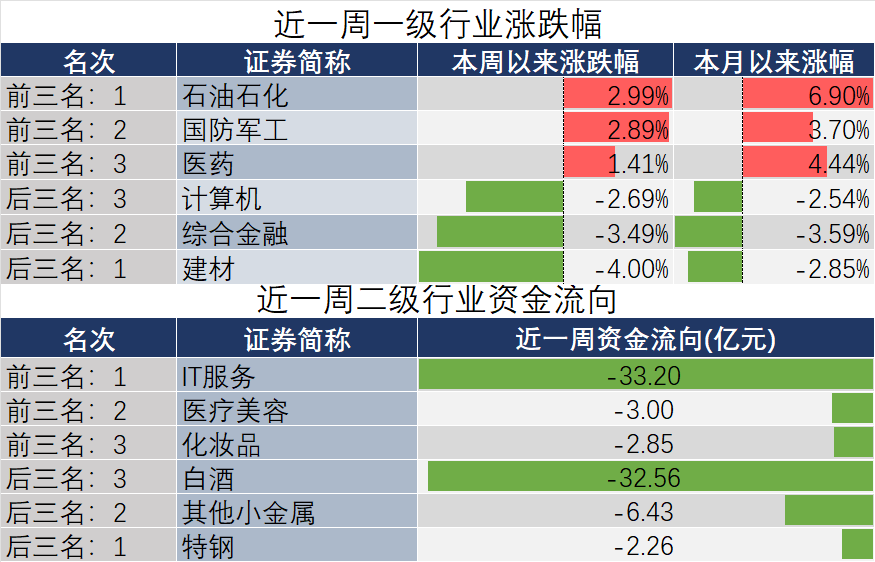

行业涨跌幅方面,石油化工、国防军工、医药涨幅居前;建材、综合金融、计算机跌幅居前。

股市评论

基本面分析

国内方面:

中国5月CPI同比回升0.2%,PPI跌幅扩大至-4.6%。5月CPI较前值0.1%有所回升,主要受消费需求恢复影响。5月PPI同比跌4.6%,连续第五个月降幅扩大。主要受国际大宗商品价格整体下行、国内外工业品市场需求总体偏弱,以及上年同期对比基数较高影响。

中国5月出口同比降7.5%,进口同比降4.5%,铁矿砂、原油、煤进口强劲。从总量来看,年内二三季度出口压力仍大,四季度在低基数和价格拐点的作用下,出口增速可能有所回升。原油进口量五月份同比上升17.3%,夏季原油需求高峰前增加产能为其主要原因。

多家大行6月8日起下调人民币存款利率,企业和个人融资成本有望下降。此举将利于缓解银行净息差不断收窄的压力,进而利于金融系统稳定。同时,存款利率下调引发的银行资金成本下行,将有利于为贷款报价利率的进一步下行积蓄动能,从而利好企业和个人融资成本的进一步下降。

海外方面:

市场预计美国财政部将发行万亿美元国债,重建现金储备。6月7日,美国财政部表示,计划增加国债发行量,以继续为政府融资,并逐步重建现金储备。初步增加发行的国库券将集中在短期基准债券和现金管理票据上。摩根大通预计,至今年年底,美国政府将借入1.1万亿美元短期国债,市场担忧美债发行将令市场陷入震荡并推高短期利率。

美国4月贸易逆差环比扩大23%,或将拖累第二季度经济增长。美国4月商品和服务贸易逆差环比扩大23%,创去年10月以来最大逆差。贸易赤字表明,贸易基本不会为美国第二季度GDP增长带来贡献,美国经济承受较大压力。

资金层面

市场情绪方面,周内日均成交额约8962.8亿元,交易额和换手率显示交易热情边际回落。外资方面,北向资金持续流入,本周共计净流入17.28亿元,上周净流入50.22亿元。两融方面,截至6月8日,场内两融余额为16000.31亿元,较上周减少83.46亿元;周内融资买入占比均值较上周继续小幅下滑,杠杆资金风险偏好降低。

后市展望

市场情绪回落明显,短期看市场企稳回暖。4月份以来,伴随着宏观预期转弱,市场情绪也出现一轮快速下行。从目前情绪位置来看,市场已经处于阶段性调整的尾声,市场情绪在当前位置易上难下,市场走势短期有望企稳回暖。从Fed模型的视角来看,截至5月底,股债风险溢价率有所上升,目前接近去年4月底水平,意味着当前权益资产投资性价比更高。

中期尺度胜率可观,结构方面,年内维度仍看好小盘、低估值风格。当前市场对增长缺乏足够信心、同时存量流动性无处可去,因此市场轮动特征明显,小盘、低估值风格往往在此期间有相对突出的表现。对于市场讨论热度较高的AI+和“中特估”板块,更好的应对方式是对交易指标做逆向应对:经历了4-5月的调整,AI+相关板块成交亢奋程度有所回落,但依然处于历史高位;而“中特估”在经历了5月份的回调之后,短期价量指标更为健康。

摘自:养基情报局

风险提示:上述内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。本公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表本公司或者其他关联机构的正式观点。历史业绩不代表未来收益,基金投资需谨慎。

#超九成债基正收益!买吗?#

$南方利安A$