#养基收蛋乐翻天#从长期财富管理的角度来看,配置固收类基金的确具备一定的必要性。

首先,固收类基金主投债券,而债券可以生息,所以在长期有望获得持续向上的较好回报。

比如说,我们买入一只两年期的债券,票面金额100元,票面利率是3%,每年付息一次,那么在接下来的两年中,每年可以获得的利息都是3元,最后还能收回100元的本金。

除非债券发生了违约,则持有至到期能获得的现金流是固定的,所以债券投资又被称为“固定收益投资”。

正是由于票息的存在,投资债券在长期就有望获得持续向上的较好回报:

从2004年至今,代表债券整体表现的中证全债指数屡创新高,实现了4.5%的年化收益率。而代表公募债券型基金整体走势的万得债券型基金指数年化收益率可达5.6%,对于偏稳健的长期投资理财资金的确具备较好吸引力。

其次,投资理财先要拿得住才能赚得到,固收类基金的“震感”相对更低,可以作为资产配置中的“压舱石”。

固收类基金虽然爆发力不及权益类基金,但表现明显更稳健,更能带来“细水长流”的持基体验。而且大多数固收类基金长期业绩并不逊色于沪深300、上证指数等主流股票指数,的确适合作为资产配置中的“压舱石”。

当然,由于当前沪深300以风险溢价衡量的股债性价比已经处于近十年来91.6%分位点的高位,说明股票相较于债券的性价比可能更高。

此时如果布局债基,不妨更多基于资产配置的视角。例如股债均衡配置,就是在配置权益型基金的同时,可以按个人情况加入一些债券型基金,由于“股债跷跷板”的存在,的确可以起到一定降低波动的作用。不过债基只是一个笼统的称呼,不同类型的债基可能天差地别,在进行配置的时候也是有不少小技巧的。没有选中适合自己的,也很难实现“降低波动”的目的。

“五花八门”的固收类基金,到底有哪些差异?

我们来看一张图:

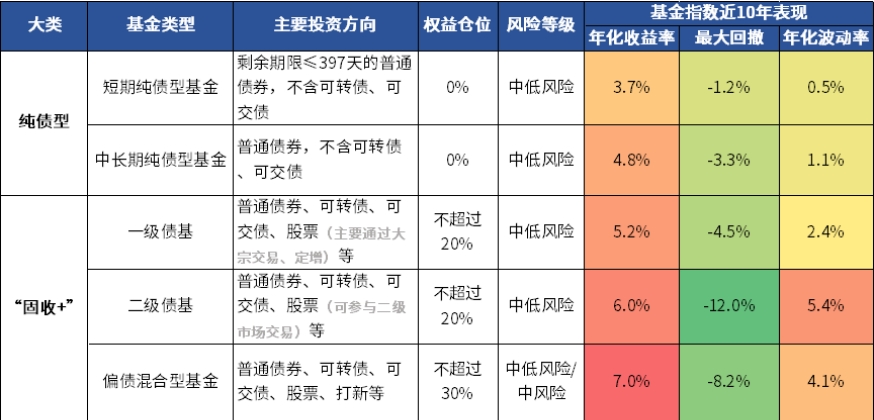

如上图所示,从近十年的业绩回报来看:

偏债混合型基金>二级债基>一级债基>中长期纯债基金>短期纯债基金,年化收益率分别是7%、6%、5.2%、4.8%和3.7%。

给大家一个参照物,沪深300指数同期的年化收益率是4.5%,与中长期纯债基基金的年化收益率近似,但最大回撤达到了46.7%。更低的回撤加上较为可观的年化收益率,使得固收类基金的确比较适合作为长期投资理财的标的。

1)纯债型基金

持仓都是普通债券,不含权益,优点是波动不大,年化收益率又比常见的货基或者银行理财更高,可以考虑作为“防御型”的底仓配置。

纯债型基金还可以进一步分为短期纯债型基金和中长期纯债型基金。二者的区别在于,短期纯债基金主要配置的是剩余期限较短的短期债券, 而中长期债券型基金通常以配置中长期债券为主,但并不局限于此,也可以配置短期债券,相对更灵活。 债券的市场价格和市场利率的变化方向是相反的,就是说市场利率上升,债券价格通常下跌;反之亦然。而债券的剩余期限越长,利率的波动对它的影响就越大。 比如同样是市场利率下行0.1%,一只剩余期限是10年的债券,其价格上涨的幅度可以达到1年期债券的好几倍。 所以,纯债基的净值回撤主要是由于市场利率水平上升导致的债券价格下跌,但我们对此无需过于焦虑。 举个例子: 如果买入一张1年到期,票面金额100元、票面利率3%的债券,买入时的市场价格是100元。由于市场利率上行,债券的市场价格跌到99元,就出现了浮亏。 但一旦债券到期,发行人只要没有出现违约,我们就可以拿回100元本金和3元利息,不仅一举收复失地还能实现盈利。 当然,纯债型基金最主要的风险就是“踩雷”,也就是买到了因为违约而不能如期兑付的债券。一个常见的“暴雷”标志就是净值突发暴跌,比如说单日跌幅接近1%甚至以上,或者连续回撤达到3%。 所以,如果纯债基金短期亏损,但并没有“踩雷”的现象,则不妨多点耐心。资本市场波动在所难免,但我国债市向来熊短牛长,时间就是熨平波动的良药。 2)“固收+”基金 这类产品以债券打底,旨在获得稳定债券收益的同时,通过配置权益资产来博取业绩弹性。其实就是通过股债的科学搭配,以提高投资的性价比和持有体验。其中: 一级债基属于债券型基金,不能直接进行股票的二级市场交易。所以现在的一级债基如果在持仓里有股票,那么可能是通过可转债转股获得的,需要在规定期限内卖出。 二级债基也属于债券型基金,同样不参与打新,但可以直接进行股票二级市场投资,权益类资产不超过两成仓位即可。 在市场利率下行的大环境下,“固收+”进可攻退可守,成为对抗通胀的较好选择。 这里也要提醒大家,同是“固收+”基金,也可以分为定位“稳健”和定位相对“激进”的,高收益的背后一定是相对更高的风险,一方面可以从历史回报和最大回撤情况中看出来,另一方面也可以在入手前咨询一下你的理财经理,千万不要奔着稳定然后买到了不匹配的产品,不符合心理预期的情况下的确会承受很大的压力。 当然,对于波动也无需过于担心,专业机构可通过不同产品定位,调整债券、股票和转债策略,把回撤控制在合理范围。 而且,从历史数据来看,固收+产品长期持有具备较高胜率,出现短期回撤并不意味着一定会出现实质性亏损。

偏债混合型基金属于混合型基金,长期平均风险和预期收益介于股票型和债券型之间,可以参与IPO打新、也可以进行股票二级市场交易,权益资产仓位通常在10-30%左右。

除了关注收益率和波动,我们还需要认真衡量投资期限。

一笔长期不动的钱,如果全部购买货基或短债基金,那就损失了获得更高收益率的投资机会;同样,“短钱长投”也是常见的误区,如果目标是追求更高回报,就不应执着于短期赚快钱。

对过去十年相应万得基金指数的表现进行回测可知,时间确实可以换空间,持有期越长,取得正收益的比例就有望越高。

如图所示,纯债基持有超过1年、“固收+”产品持有超过2年,便有很大概率取得正收益,如果把持有时间拉长至5年,取得正收益的比例可达100%。

如果将“取得正收益概率达到85%”看作合适的持有期,在风险偏好匹配的情况下,可以考虑进行如下搭配:

2)观察市场利率环境

通常来说,在利率高位,可以考虑投资中长期债券基金;在利率低位,可以投资中短期债券基金。

市场利率指标可以参考十年期国债收益率的走势,从过去的经验来看,一般来说接近3.4%算高位,2.7%以下算低位。十年期国债收益率价格跌破1.6%,不断突破新低。

3)判断具体产品的投资价值

决定好投资期限和品种后,就涉及固收类产品的具体挑选,一般来说:一看历史业绩表现,二看基金公司水平。

历史业绩表现:

关注基金是否中长期跑赢业绩比较基准,比较近年来的波动率和最大回撤,以及最大回撤修复的天数。同时,固收+基金可以重点关注“卡玛比率”。

卡玛比率=区间年化收益率/区间最大回撤,也就是“收益回撤比”。

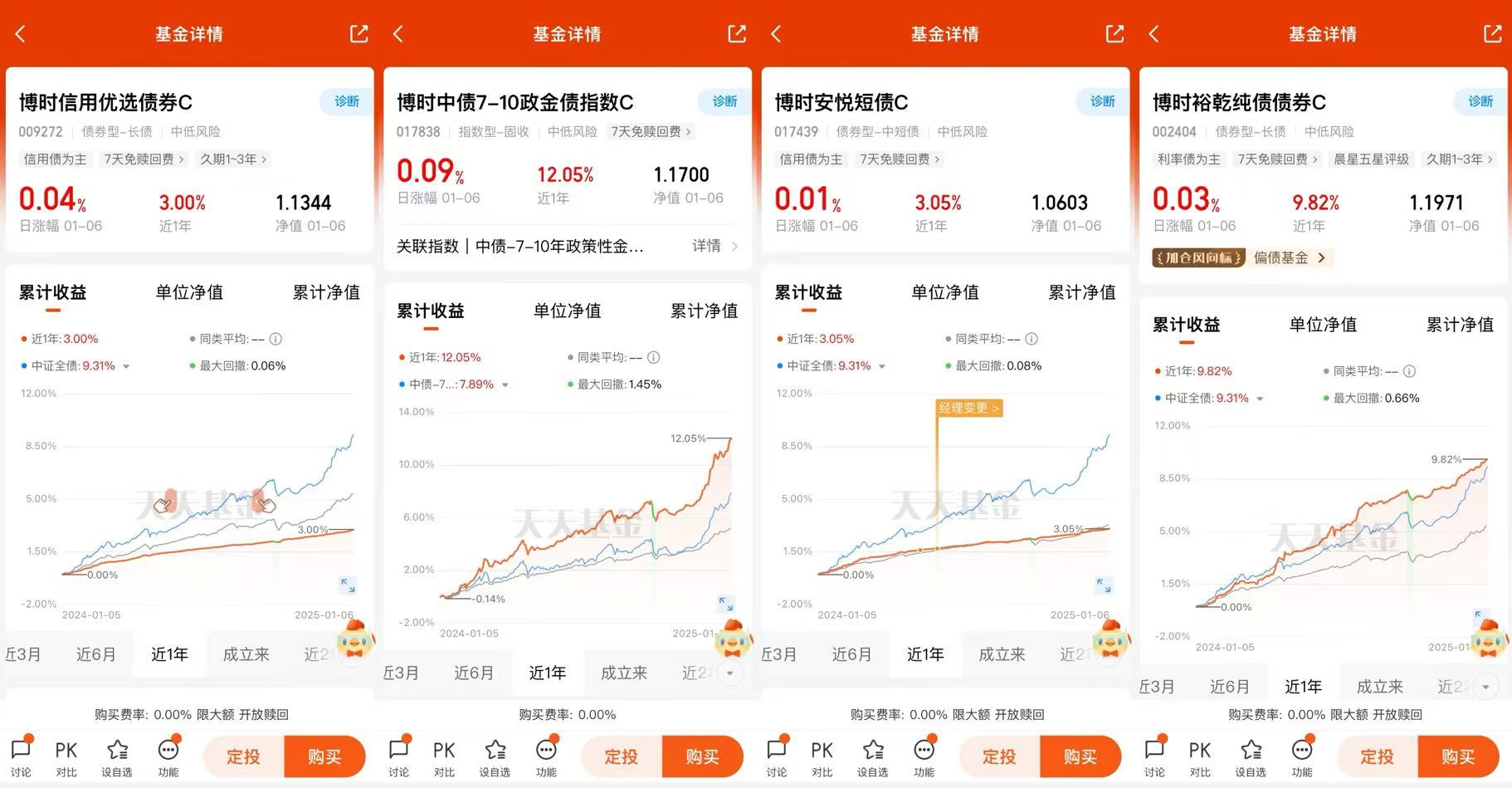

卡玛比率越高,说明这只基金在承受单位损失时,所获得的回报越高,因此数值越大越好。一般要求卡玛比率不小于2,大家可以根据自身的风险偏好情况来调整。比如博时裕乾纯债债券C当前的卡玛比率达到了14.99,具有较高的投资性价比。

博时裕乾纯债债券C近1年业绩达到了9.82%,位于同类基金前2%,近1年夏普比率也是达到了4.76%,比同类94%以上的基金性价比都要高,近3年回撤表现也比同类6成以上的基金都要小,进可攻,退也能守,可以说妥妥的宝藏债基了。

基金公司水平:

相较于权益类基金,基金公司的实力对债基的影响尤为显著。固收团队的研究能力在很大程度上决定了公司整体的债券投资水平。大型基金公司的投研团队一般组建时间较长,在宏观、资金、利率、信用、转债等方向研究框架成熟、分工较为明确,也能聚集业内的人才,因此具备相对优势,有望更好地把控风险。

因此,购买固收类基金前,可以搜索一下基金公司固定收益投资能力的排名,以及公司的管理规模排名,尽量挑选靠前的大公司。博时基金是中国内地首批成立的五家基金管理公司之一,博时基金以其强大的投研实力、丰富的产品类型、稳健的投资策略以及积极的社会责任担当,赢得了广大投资者的信赖和赞誉。

在客户服务方面,博时基金始终坚持以客户为中心,提供全方位、个性化的服务,让投资者在享受稳健回报的同时,也能感受到贴心的关怀。随着市场的不断变化和发展,博时基金秉承“为国民创造财富”的使命,不断创新和完善产品和服务,为投资者创造更多的价值。@博时基金