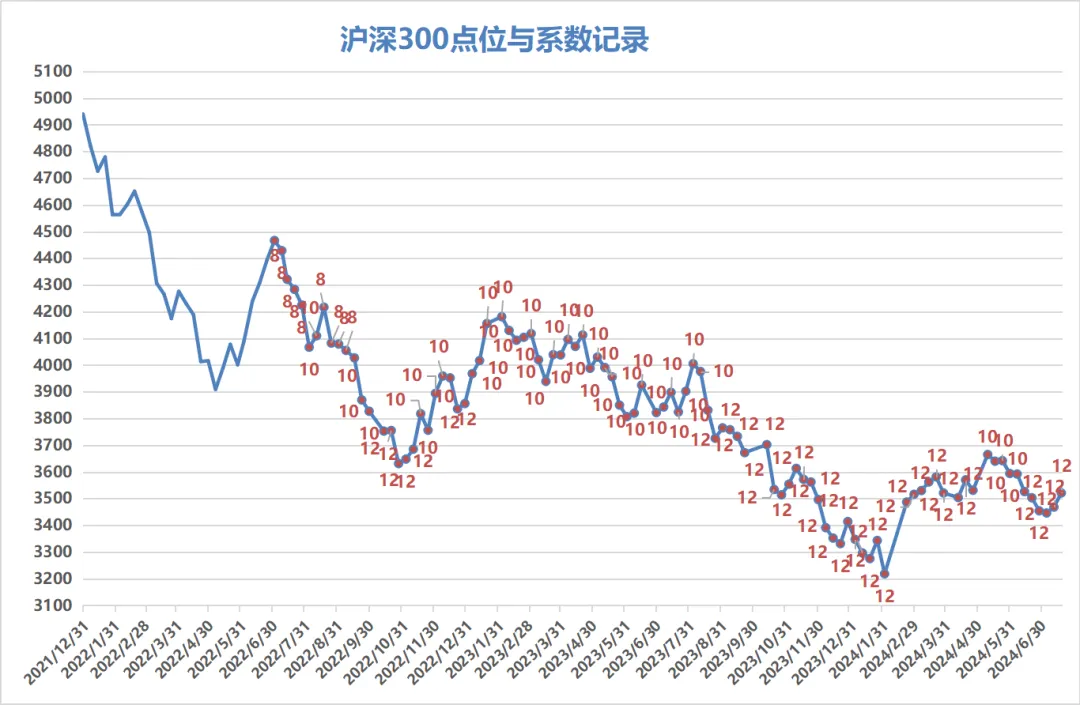

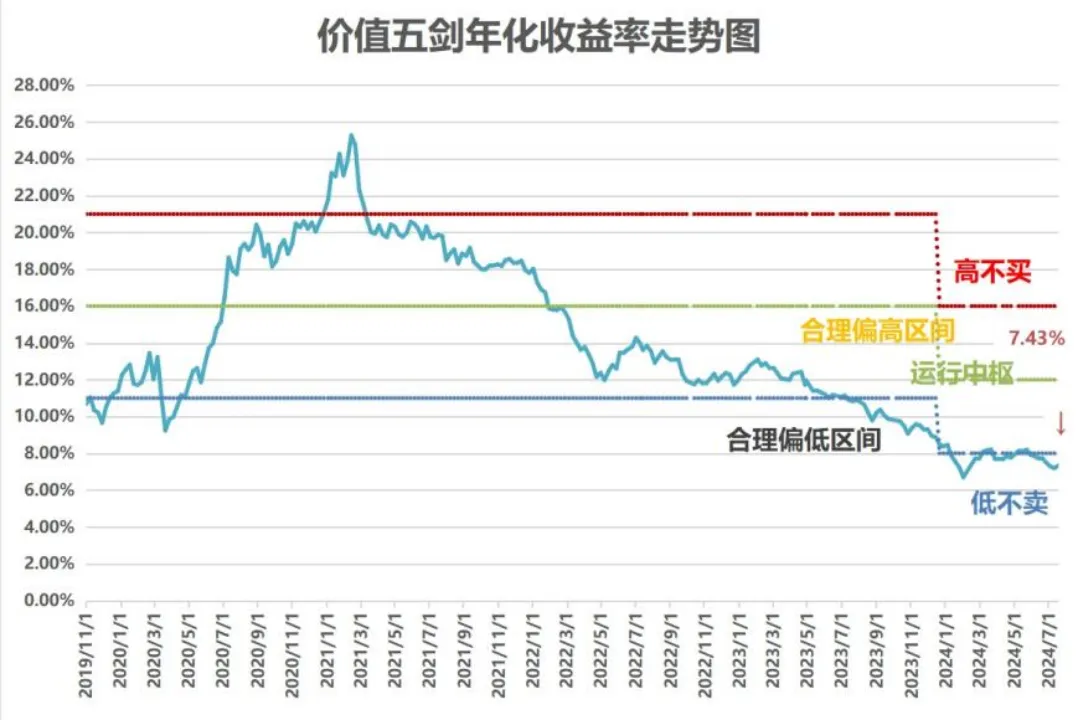

两年前,在第一期手抄报发布时,沪深300指数位于4400点附近。而今天却在3500点左右徘徊,年初甚至一度迫近3100点。毫无疑问,手抄报持续发布的两年,是两年熊市。 一、走过两年熊市 为了较好地反映投资性价比,我们在手抄报中引入了投资系数的概念。从0至12,共分为7档,反映市场从牛市极热到熊市极冷的完整过程。在100期手抄报中,系数8占比9%,系数10和12则分别占比46%与45%。与以往的V型反转不同,本轮熊市持续时间很长,远超预期。 图1:过去99期的沪深300点位与系数 自手抄报发布以来,沪深300指数的区间最大跌幅约为28%。如果同期周定投沪深300指数基金,经测算,当前总体亏损应该不到4%。 如果从熊市中段开始定投的效果看,无疑手抄报的陪伴价值是理想的。但现实情况是:大多数投资者完整经历了2021-2022年的全面牛熊转换,在手抄报第一期发布时,就已有小幅亏损。手抄报发布以来的两年,增量投资规模,远不如存量投资规模,熊市深水区投资的成本摊薄不太显著。 图2:熊市持久战中,沪深300的周定投效果 备注:模拟定投的基金为易方达沪深300ETF联接A(110020),申购费设为0.12% 当前,多数投资者并非小幅浮亏三五个点,而是整体亏损10-20%。个别重仓赛道型基金的投资者,浮亏的程度或更大。在过去的两年间,因多方面原因,主动权益基金整体走弱,偏股型基金指数显著弱于沪深300指数,投资者的实际体验非常糟糕。 二、赋值12,复盘过往困境 鉴于往事,有资于投资之道。任何产品都不可能在发布时就以完美的姿态呈现,即将发布百期的手抄报,同样有得有失,需要在复盘总结中,持续迭代并完善。 在第一期手抄报的发布中,我们经过审慎研究,将投资系数定为8,并以此为锚持续发布。从后视镜看,当时的系数8包含了一定乐观因素。彼时的A股市场冷热不均,沪深300指数仍残存着核心资产牛市的余温,相对估值不低。但从全市场估值看,市场整体却又估值中等略偏低。 2022年的三季度,A股市场异常困难。自7月份手抄报发布以来至10月,连续下跌了4个月。基于对熊市区间回撤幅度的模糊判断和投资者情绪的感知,我们在10月下旬,第一次给出了12的系数赋值。从当时看,这次系数12的判断比较精准。11月疫情防控政策开始优化,市场反弹如期而至,至2023年春节结束,市场迎来了一段普涨的“吃饭行情”。 时间进入到2023年二季度,总需求不足,经济复苏进展不及预期的影响开始显现。熊市的终场哨并未吹响,沪深300指数从4100点下滑整整千点。2023年8月底,面对市场的连绵下跌,印花税减半征收,利好政策“四箭齐发”,却未能扭转熊市的继续深入。我们在投资实证部分,追加150万资金,并再度赋值12系数,直至2024年一季度结束,市场稍有回暖。 今年5月以来,A股市场再度面临相似的困境,反弹冲高但后劲不足,我们进入到了第三轮系数12的周期,只是不知道这一次12能持续的时间。后从视镜来看,手抄报在“低不卖”上起到了积极的效果,对市场阶段性的底部予以了较为明确的确认。 受困于市场弹性不足以及结构性高度分化,从反弹行情看,我们系数12时的低位布局,总体浮盈很有限。去年下半年的12赋值,也显得有些早了。熊市磨底时间长,投资体验很糟糕,但这让我们有了更长的时间去获取更多底部的廉价筹码。赋值12,当时只道是寻常,系数12的价值与力量,要在牛市中再回首方可显现。 三、对年化收益率走势模型进行修正 在判断“低不卖”与“高不买”时,我们引入了经典组合年化收益率指标。年化收益率的高低,直接反映复利水平。常识告诉我们,二级市场的权益投资,有年化回报的天花板,且时间越长维持高复利越难。 一方面,随着时间的推移,组合年化收益率的弹性会被压缩,波动幅度会降低。另一方面,中国经济高速增长的时代已过去,资本市场“三年一倍”的盛景很难重现。本着实事求是的原则,我们对价值五剑年化收益率走势图的模型进行了调整和修正。运行中枢由16%下调至12%,同时,将波动的阈值由5%收敛至4%。 图3:修正后的组合年化收益率走势图 年化收益率数据来源:qm,截至2024.7.19 立足当下,我们对预期上涨的幅度、所需要的时间都进行了推演。想让组合年化收益率提升至12%,需要原地上涨约37%。这等于上一轮牛市的上半场,2019年沪深300指数的全年涨幅。同时,年化收益率指标后面达到16%,即会触发“高不买”,而不是之前的21%。 精准只存在于后视镜里,我们追求的是“模糊的正确”。模型优化后,对牛熊周期描述更贴近实际,能更好的服务投资实战。手抄报尊重市场,尊重客观环境的深刻变化,不刻舟求剑。在前100期我们遭遇的挫折颇多,但我们有百折不挠的精神,绝不会半途而废。我们相信投资实证部分,最终能化浮亏为实际盈利。 苍茫大海,汹涌波涛,要想坚定远航,必须找准作为价值标尺的北极星。好的投资,在开始往往没有正反馈。过去的付出与积累,到底意义几何,取决于最终坚持到的位置。 市场有起落沉浮,手抄报陪伴仍将继续。 声明:基金、基金投顾组合的研究、分析不构成投资咨询或顾问服务,本账号发布的言论仅代表个人观点,不作为买卖的依据。基金投资有风险,基金及基金投顾组合的过往业绩不预示其未来表现,为其他客户创造的收益,并不构成业绩表现的保证。基金投顾业务尚处于试点阶段,基金投顾试点机构存在因试点资格取消不能继续提供服务的风险。敬请认真阅读相关法律文件和风险揭示声明,基于自身的风险承受能力进行理性投资。

2022年7月1日,我们发布了第一期手抄报,旨在感知市场冷暖,辅助投资决策。不知不觉间,已陪伴大家走过两年时光,即将发布第100期。