上一篇文章《争论不休的预期收益率(一)》主要讲了GDP→企业→上市公司”传导链条,并最终推导出,未来10年内,中国主要宽基指数的年化收益率在5-8%左右,同时需要承担20%-30%的波动。

而较高的风险对应的5%-8%的收益率,难以满足A股大部分投资者的要求。

本文将以宽基的预期收益率为基础,通过回顾中国主要基金资产的收益表现,探讨其超额收益的来源及未来可能面临的风险。

市场周期:牛市与熊市

接下来的研究将以这一时间分段为基础,对中国主要基金资产展开深入分析。

宽基指数的超额收益

宽基指数是指覆盖市场中广泛代表性股票的综合性指数,通常涵盖多个行业和大量个股,用于反映整个市场的整体表现。本节以万得全A和中证全指为研究样本。

1、中证全指的收益来源分析

在上一篇文章讲到,长期来看,指数的年化ROE可以视为投资者的潜在回报水平。

同时,约翰博格经过对200年美股股市的投资回报率研究,并提出了投资公式:企业盈利增长(净资产收益率)+股息率+估值变化(PB)≈股票回报。

其中,前两个变量属于基本面要素,在PB=1的特殊情况下两者之后等于ROE,投资者的收益就简化为ROE+估值变化,所以,长期来看,长期估值变化被抹平,投资回报最终将接近ROE。

以中证全指(000985)为例,按照约翰博格的投资公式,进行牛熊市收益来源的拆分。(注:中证全指和万得全A都是表征A股市场的综合性指数)

从三轮牛熊市的表现可以看出,估值变化对中证全指收益率的影响最为显著,而净资产增长率和股息率的影响相对较小。这表明,在短期内,市场情绪的波动主导了指数的涨跌。然而,随着时间的拉长,估值的影响逐渐减弱,收益率最终回归于基本面因素——净资产增长率和股息率。这一规律与格雷厄姆的名言不谋而合:“股市短期是投票机,长期是称重机。”

因此,对于宽基指数的投资者而言,可以结合估值变化灵活调整操作策略,在指数低估时的阶段抓住短期机会,同时保持对长期基本面因素的关注(是否为好资产)。

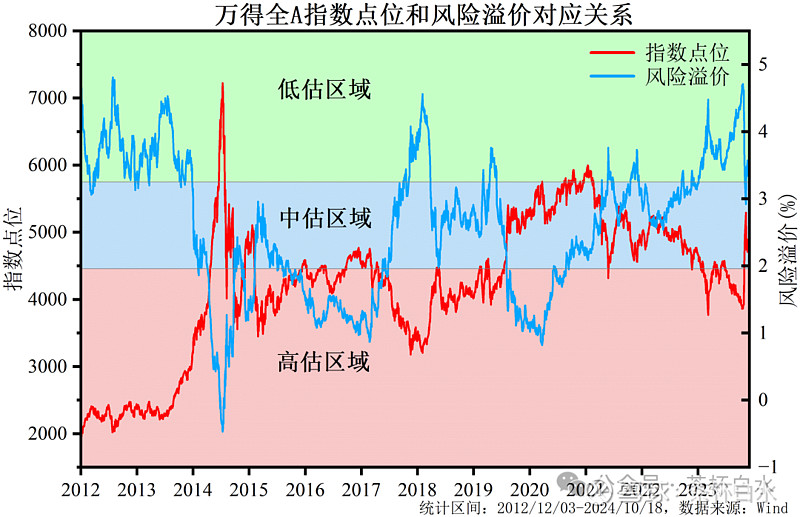

2、万得全A-风险溢价

衡量估值的指标众多,如风险溢价、PE、PEG、PB等。其中,风险溢价因其广泛的认可度和普及度,成为投资者关注的核心指标之一。

风险溢价的核心逻辑基于均值回归理论,主要用于衡量股票与债券资产的配置性价比,帮助投资者判断哪类资产更具吸引力。

具体的计算方式为:

FED风险溢价=1/万得全A市盈率PE-国债10年期收益率

其中,市盈率的倒数代表股票的盈利收益率,而10年期国债收益率则代表无风险收益率。两者的差值即为风险溢价,这一指标反映了股票相对于债券的投资价值:溢价越高,说明股票的性价比越高,反之亦然。

有三种情况会使风险溢价升高,分别是上市公司盈利增加、股市价格下跌和国债10年期收益率下降(债市大涨)。

下图是2012/12/03至今的万得全A指数点位(左轴)和风险溢价(右轴)对应关系,可以直观的看到,股市处于高点时,风险溢价的数值处于高估区域,反之亦然。

其中,各种区域划分如下:

低估区间:风险溢价在70%分位以上,即高于3.25%

中估区间:风险溢价在30%-70%分位,即介于1.96%和3.25%之间

高估区间:风险溢价在20%分位以下,即小于1.96%

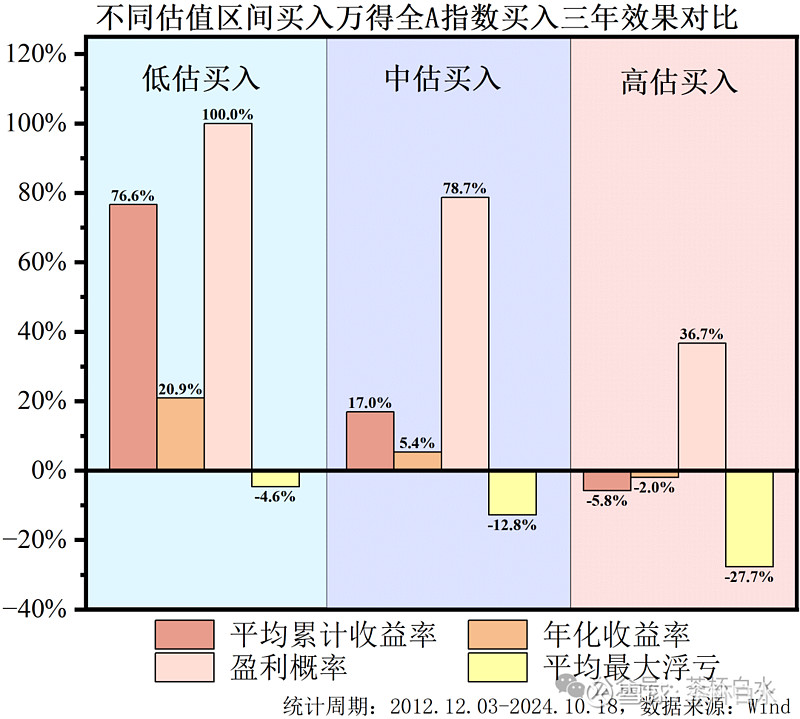

3、不同估值买入与收益率的关系

我们通过通过对万得全A风险溢价的区间划分和回测分析,发现了估值水平与未来收益之间存在明显的关联性。数据显示,在低估区间买入并持有三年,能够获得最优的投资效果,年化收益率高达20%。而随着估值分位的提升,中估和高估区间的收益率呈现逐级下降趋势,印证了估值与未来收益之间的负相关关系。

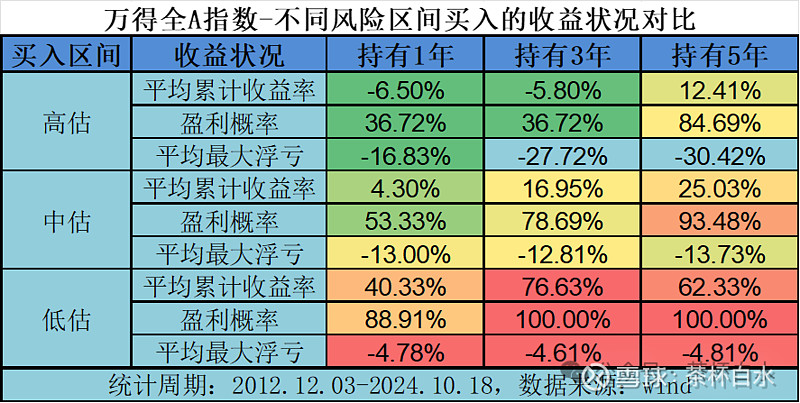

下表是不同估值区间买入,持有不同时间收益状况对比。从数据看,市场估值与持有期收益的关系清晰可见。三年前,市场大力宣传长期投资理念,催生了大量持有期基金。然而,当时市场估值已处高位,投资者忽视这一关键因素,导致三年后持有期基金的收益平均亏损34%。这一结果与统计表格相近,其中"绿色"区域(亏损区域)占据约一半比例。

这三年经历已经动摇了投资者对长期投资的信心。但值得注意的是,当前A股估值已处低位,恰是践行长期投资理念的良机。数据显示,在低估区域买入,持有1年和3年的平均累计收益率分别为40.33%和76.63%。不过持有5年的收益率降至62.33%,这反映出A股市场的高波动性和显著的周期特征。

因此,成功的长期投资策略应当建立在两个基础之上:优质资产的筛选,以及对估值的重视。在低估区间买入并持有至高估区间,才能获得相对理想的投资回报,即“好资产+好价格+长期持有”的理念。

随着2024年9月24日A股新政发布后市场行情回暖,验证了"低估值买入"策略的有效性,笔者相信,过去两年在低位持续买入宽基指数(包括沪深300、中证500和创业板指)的投资者普遍获得了较高的投资回报,这与历史统计数据的规律相符。

4、小结

本节通过数据分析验证了一个可行的投资策略:基于"好资产+好价格+长期持有"的投资理念,以宽基指数为投资标的。分析发现,通过把握资产估值水平,在低估区域买入、高估区间不买入或卖出的策略,年化收益率约在10%以上,较同期万得全A指数8.3%的基准年化收益高出2-3个百分点。这一策略的关键在于投资者需要克服情绪波动的影响,严格执行估值导向的买卖决策。

风险提示:本文的观点和内容仅出于传播信息的需要,记录个人在投资方面的成长,仅供参考不构成任何投资建议。基金有风险,投资需谨慎~