2月份以来,证监会持续发布政策利好。展望未来A股市场走势,多家券商给出了积极判断。最近大A的表现你给多少分?

上证综指放量冲高回落

收工啦!今天A股延续涨势,上证综指一度逼近3000点,录得六连阳,给个大大的赞!三大指数午后一度集体涨超2%,随后涨幅有所收窄。个股涨跌比为4103:1107,红方占比近8成。

2月21日大盘指数走势

(数据来源:Wind,2024.02.21)

资金面来看,今天两市合计成交9802.51亿元。(数据来源:Wind,2024.02.21)

北向资金全天净买入135.95亿元,今天南北风向一致,宝儿姐码字这会儿,南向资金净买入超9亿港币。港股主要指数飙涨。(数据来源:Wind,2024.02.21)

两融方面,今日两融余额较前一交易日增加61.11亿元。(数据来源:Wind,2024.02.21)

大金融全线走高

在市场参与各方的共同努力下,量化交易报告制度已经平稳落地。龙年刚开始,大消息就“组团”来袭!肉眼可见,北向资金今天疯狂涌入A股,净买入突破关键的100亿元大关!这气势~同时,利率下行险资加速入市。另外,市场传闻,国企考核方案即将出台。

今天上午各板块普涨,大金融板块全线走高,平安银行罕见涨停。汽车产业链迎来反弹,酿酒板块异动拉升。光伏、锂矿等新能源赛道股震荡走强。教育、地产仍然保持强势。午后众板块气势略弱,煤炭、电力、电信指数走绿。

来看热点板块:

一、大金融板块活跃。

1、银行股大涨。简单讲,“1年期不动+5年期下调”的政策组合,既有利于刺激房地产需求侧改善、托底宏观经济,也体现了政策呵护银行息差的态度。市场负面情绪极大打消,利好银行估值,拥抱绩优银行标的。

同时,银行板块估值低洼、高股息等,这些都促成银行估值修复行情。此外,市场情绪回暖也是重要因素。

众所周知,2024开年以来银行板块已经上涨多日了,年前我们也频频“点名”银行板块。截止今天收盘,银行(申万)板块开年以来累计上涨12.61%,涨幅居前。

2、券商板块继续发力。T+0呼声再起!并且在央行降息、上市公司积极回购、北向资金重新回流等积极因素作用下,市场流动性或将显著改善,机构建议重视券商板块高弹性机会。

基金传送门:$华宝中证银行ETF联接A(OTCFUND|240019)$$华宝中证银行ETF联接C(OTCFUND|006697)$$华宝券商ETF联接A(OTCFUND|006098)$$华宝券商ETF联接C(OTCFUND|007531)$$华宝价值发现混合A(OTCFUND|005445)$$华宝价值发现混合C(OTCFUND|015614)$

二、大消费走强!白酒、啤酒、乳业、家电等板块表现活跃。

史上最长的春节假期已过,消费市场似乎一片“热辣滚烫”啊!白酒方面,茅台集团通报了春节假期运转和复工复市情况。生产经营方面,各类指标稳中有升,为实现“开门红”打下了良好的基础!同时,根据渠道反馈,在春节期间白酒行业整体动销实现大个位数增长,超出了市场预期。

往后看,经济持续复苏叠加去库压力释放,市场对板块业绩预期将回归稳定,板块估值体系有望企稳甚至回升。

基金传送门:$华宝中证消费龙头指数(LOF)A(OTCFUND|501090)$$华宝中证消费龙头指数(LOF)C(OTCFUND|009329)$$华宝中证细分食品饮料产业主题ETF联接A(OTCFUND|012548)$$华宝中证细分食品饮料产业主题ETF联接C(OTCFUND|012549)$

三、汽车产业链大涨,汽车零部件、一体化压铸、汽车整车等板块涨幅在前。

消息面上,数据显示,1月国内汽车产销同比分别增长51.2%和47.9%,其中新能源汽车产销同比分别增长85.3%和78.8%,市场占有率达到29.9%。

行业方面,春节假期刚画上句话,新能源车企价格战就拉开了序幕!近期比亚迪官宣,秦PLUS荣耀版正式上市,官方指导价7.98万元起,正式开启电动车价格比同级别燃油车更低的时代,也打响了龙年价格战的第一枪!

有呼必应,多家车企立即跟进,宣布价格下调。五菱、长安汽车、哪吒汽车等车企集体宣布多款车型大降价。竞争着实激烈呀!

机构称,节后车企将陆续开启降价促销,有望带动新能源汽车市场逐步回暖。建议关注受益产业链利润重构的中下游环节、拥有优质产能的材料环节头部企业、电池技术迭代带动需求增量环节。

基金传送门:华宝智能电车ETF联接(A:013475;C:013476)、华宝海外新能源汽车(A:017144;C:017145)

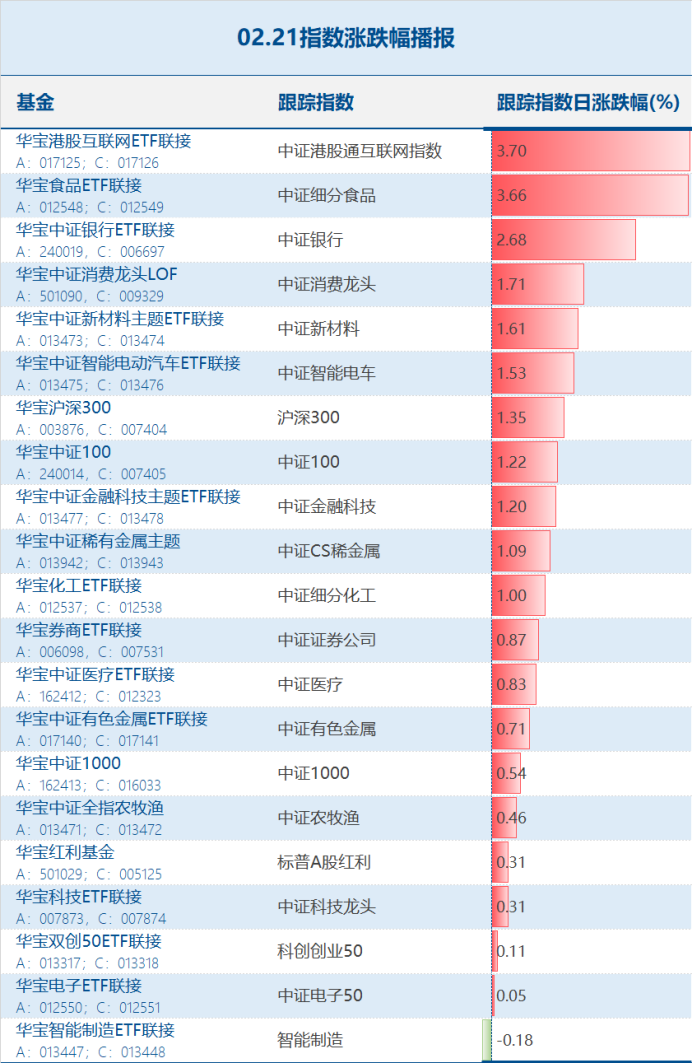

以下是宝儿姐家主要指数基金跟踪指数的涨跌幅情况:

(数据来源:Wind,2024.02.21)

美股收跌,大型科技股普跌

随着上周发布经济数据引发了市场对美联储不会尽早降息的担忧,隔夜美股三大指数全线收跌。其中英伟达领跌科技板块。三大指数最终战绩如下:

(数据来源:Wind,2024.02.21)

COMEX黄金期货涨0.33%,报2036美元/盎司。(数据来源:Wind,2024.02.21)

国际油价全线下跌,美油4月合约跌1.28%,报77.21美元/桶;布油4月合约跌1.23%,报82.53美元/桶。(数据来源:Wind,2024.02.21)

投资策略

核心假设:短期看,1月小微盘的流动性危机在去杠杆及救市资金的输入后得到解除,叠加企稳的宏观数据,使得市场可以有风险偏好的提升;国外来看,市场对于美联储降息的预期贴近美联储指引,在没有更加超预期的数据之前,恐慌的紧缩交易可能性较小。中长期看,美经济放缓利好流动性,国内经济弱复苏,利好成长。

周度观察:春节假期前后国内外各有两个重要的边际变化。

国内来看:

(1)金融数据超预期,但更多是季节效应和政策的拉动,自发性需求的恢复仍待观察,顺周期的右侧仍需要政策或者数据的明确;

(2)春节期间消费数据大火,延续了之前节假日休闲娱乐火爆的特征,数据上多有旺丁大于旺财的特点(如文旅部的旅游人次相对疫情前的恢复好于收入),但多数相关行业都有接下来面对差强人意的商旅数据的问题,因此持续性估计不强。

海外来看:

(1)美CPI数据超预期,美联储官员表态偏鹰等,带动10年期美债利率上行至4.3%,利率期货隐含的降息次数为3.5次,与12月美联储的点阵图接近,除非出现更多超预期的数据,短期更大的紧缩交易可能性不大;

(2)Altman 7万亿美元融资计划,和Sora的横空出世,以及超预期的业绩,带动海外AI纷纷大涨。

适时关注:

(1)超跌成长:光模块、医药、电子;

(2)结构性消费:出行、家电。

本周宝儿姐精选基金如下:

【掘金TMT板块】华宝万物互联(A:001534;C:016463)、华宝科技先锋(A:006227;C:010842)

【互联网券商+移动支付】华宝金融科技ETF联接(A:013477;C:013478)

【一键打包电子龙头】华宝电子ETF联接(A:012550;C:012551)

【14亿人健康刚需】华宝中证医疗ETF联接(A:162412;C:012323)、华宝医药生物(A:240020;C:019029)

【精选消费龙头】华宝消费龙头(A:501090;C:009329)

【中特估投资机遇】华宝红利基金(A:501029;C:005125)、华宝银行ETF联接(A:240019;C:006697)

【一键打包券商龙头】华宝券商ETF联接(A:006098;C:007531)

【成长+价值均衡配置】华宝国策导向(A:001088;C:019108)

今天就到这里啦,我们明天再见啦~

我的心愿是:看过这篇文章的都发财:)

注:基金管理人判定的华宝万物互联、科技先锋、金融科技ETF联接、国策导向、红利基金、银行ETF联接、券商ETF联接、医药生物、电子ETF联接、消费龙头、价值发现、食品饮料ETF联接、智能电车ETF联接风险等级为R3-中风险;基金管理人判定的华宝医疗ETF联接、华宝海外新能源汽车风险等级为R4-中高风险。境外市场基金除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,还面临汇率风险等境外证券市场投资所面临的特别投资风险。

#大涨近5% 喝酒行情来了?#