近期,债市的热度居高不下。长端收益率快速下行,10年期国债收益率连续向下突破了1.9%、1.8%,逼近1.7%。

为什么近期债市表现亮眼?现在上车还来得及吗?今天我们就聊聊这个话题。

01 债市为什么表现好?

我们先来看看这波债市快速上涨背后的原因,南方7-10年国开债基金经理朱佳分析核心原因有以下三点:

第一,地方债再融资接近尾声。年底是地方债再融资的高峰期,但随着这一波发行接近尾声,四季度整体债券供给方面的影响逐渐消退,这为债券市场注入了一剂强心针。

第二,同业存款自律监管细则落地。这为银行负债端下行奠定了基调,也是间接提升了债券资产的性价比,带动全曲线收益率下行。

第三,政治局会议定调。政治局会议提出实施适度宽松的货币政策,这一政策定调为明年的宏观政策确定了基调。

回顾历史,上一次定调货币政策的基调为“适度宽松”的时期还是2008年底-2010年,在此期间无论是政策利率,还是准备金利率均有明显下调,而在全球央行开启降息周期的大背景之下,明年货币政策或会有更多积极的信号出现,这也为债券市场带来了乐观情绪。

此外,年底机构配置行情的叠加,形成了市场共振,市场的欠配和抢跑资金入场的环境下,多数债基都出现了显著快速的净值上涨。

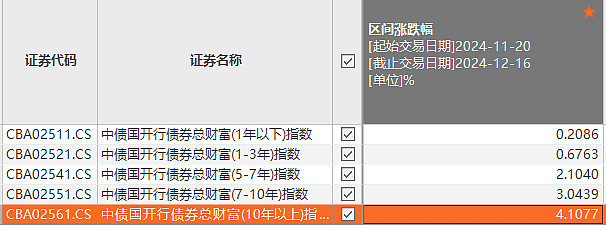

从中债国开行债券总财富指数的表现来看,期限越长的指数,涨幅越大,当然波动幅度也会加大。Choice数据统计,11月20日以来10年以上期限和7-10年期限分别涨4.11%、3.04%,表现十分亮眼。

数据来源:choice,20241120-20241216,指数历史表现不预示未来,不代表基金业绩。

那适度宽松的货币政策是不是对超长债更为利好?

基金经理朱佳认为,货币宽松的环境确实对债券整体而言都是一个友好的环境,当债券处于牛市当中的时候,它的久期就代表了一定程度上对利率下行的敏感度。也就是说,越长期限的债券,对于利率下行的敏感度越高,在利率下行的环境里受益程度一般越大。

所以简单来说,在货币宽松的环境里,长久期指数可能相对而言一般表现会比较明显。

02 如何布局指数债基?

那投资者们该如何操作呢?

对于已在车上的投资者来说,目前市场配置需求仍然旺盛,短期波动暂不影响中长期下行趋势,波段较难把握,投资者可考虑继续持有。当然如果您盈利较多,害怕后期调整影响收益表现,逐步止盈也是合适选择,既保留走一步看一步的主动性,同时兑现部分收益减少风险暴露。

那对于尚未持有客户但是想上车的客户来说,等待市场出现小幅度调整后或可积极把握投资机会,逢低布局和定投或是较好的参与方式。

我们在往期《债基是否适合定投?》一文中有提及,对于指数型债基来说定投是一个不错的选择。

在低利率背景下,债市行情或可期待。通过定投来定期理财,在保持资金流动性同时追求更高的收益。同时指数型债基大多能做到7天免赎回费,退出时点较为灵活,当投资者急需用钱时可以灵活退出。

另外一方面指数型债基费率也较低,债指基金综合费率(管理费+托管费)约为0.22%,而中长期纯债基金、短期纯债型基金综合费率分别为0.38%和0.34%,费率更具优势、投资成本更低。(数据来源:wind,上海证券基金评价研究中心)

感兴趣的南粉可以关注南方7-10年国开债,I类代码021037,该基金7天免赎回费,交易上比较灵活哦~

同时历史表现优异,南方7-10年国开债A成立以来连续5年均保持正收益,近1年、近3年、近5年各区间业绩均大幅超越业绩比较基准,其中,近3年、近5年涨幅均位居同类第1,近1年涨幅9.47%,涨势喜人。点击文末链接即可申购。

https://m.nffund.com/cache/static/specialpagemake/00d518a6-90a8-4828-bba3-898a75c2e8e8/index.html?showService=0

好啦,今天我们就聊到这里,下期再见啦~

近1年、近3年、近5年收益率数据已经托管行复核.截至2024.11.29。近1年、近3年、近5年收益率/同期业绩比较基准分别为:9.47%/5.39%、19.40%/7.96%、31.70%/11.49%,同期业绩比较基准数据来源于Wind。排名数据来源银河证券,同类指债券基金-指数债券型基金-利率债指数债券型基金A类,南方中债7-10国开债A近1年排名3/121,近3年排名1/93,近5年排名1/40.截至2024.11.30。南方中债7-10年国开行债券指数A成立于 2019年3月15日(朱佳从2020-05-22起任职至今),2019-2023年度净值增长率/业绩比较基准分别为:4.07%/1.25%、3.76%/0.34%、6.91%/3.36%、3.77%/0.47%、5.38%/2.19%,成立以来净值增长率/业绩比较基准为:34.13%/11.17%,业绩比较基准=中债-7-10年国开行债券指数收益率*95%+银行活期存款利率(税后)*5%;南方中债7-10年国开行债券指数C成立于 2019年3月15日(朱佳从2020-05-22起任职至今),2019-2023年度净值增长率/业绩比较基准分别为:3.98%/1.25%、3.65%/0.34%、6.83%/3.36%、3.67%/0.47%、5.27%/2.19%,成立以来净值增长率/业绩比较基准为:33.42%/11.17%,业绩比较基准=中债-7-10年国开行债券指数收益率*95%+银行活期存款利率(税后)*5%;南方中债7-10年国开行债券指数E成立于 2021年9月16日(朱佳从2021-09-16起任职至今),2021-2023年度净值增长率/业绩比较基准分别为:2.54%/1.81%、4.00%/0.47%、5.23%/2.19%,成立以来净值增长率/业绩比较基准为:19.09%/7.80%,业绩比较基准=中债-7-10年国开行债券指数收益率*95%+银行活期存款利率(税后)*5%;南方中债7-10年国开行债券指数I成立于 2024年3月27日(朱佳从2024-03-27起任职至今),成立以来净值增长率/业绩比较基准为:3.25%/1.67%,业绩比较基准=中债-7-10年国开行债券指数收益率*95%+银行活期存款利率(税后)*5%;南方中债7-10年国开行债券指数D成立于 2024年12月3日(朱佳从2024-12-03起任职至今),业绩比较基准=中债-7-10年国开行债券指数收益率*95%+银行活期存款利率(税后)*5%;完整业绩来自基金定期报告,20241025.基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。

摘自:南南说理财

$南方中债7-10年国开行债券指数A(OTCFUND|006961)$

$南方中债7-10年国开行债券指数C(OTCFUND|006962)$

$南方中债7-10年国开行债券指数E(OTCFUND|013594)$

#再创新高!“债牛”行情持续上演#

#陈果:淡定面对波动,跨年行情继续#

#中央经济工作会议11大看点#

风险提示:投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。