大家好,我是易方达基金经理李树建。

对于指数,大家比较熟悉的分类方式就是“宽基vs行业”。但不同行业间仍有较大差异,一些行业的走势会随着经济周期而出现规律性的变化,比如大家熟悉的煤炭、钢铁等,这些就是我们今天想讲的“周期性行业”。经济预期好的时候,企业生产热情更高,对能源和材料的需求更多,所以煤炭、钢铁等能源材料行业通常表现较好;而经济较差时,企业生产的积极性下降,这些行业的表现也通常会受到影响。

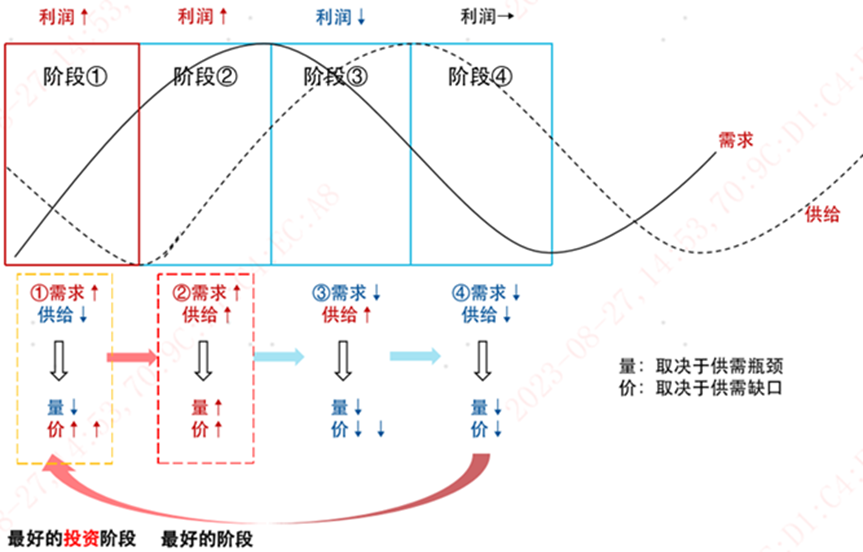

想深入理解“周期”的本质,就需要回归到供给和需求的分析上。根据供需关系,周期行业投资可以分为四阶段,反映到量价上也呈现不同状态。量的变化源于供需瓶颈,而价的变化来自于供需缺口。

阶段:需求增加,供给减少。此时商品量由于供给的限制而减少,价格上升。

阶段:需求增加,供给增加。供给量的限制减少,量价齐升。

阶段:需求减少,供给增加。供过于求导致量升价减。

阶段:需求减少,供给减少。逐渐回归到一个价更低、量更少的状态。

图:周期行业投资四阶段

从上图就能看出,需求和供给线的变化并不是一致的,正是这种“错配关系”形成了行业的周期。在生活中,导致“错配”的原因有很多种,可能是因为信息不对称(厂商判断错市场需求),也可能是出现一些突发因素(比如天气灾害导致供给不及预期),还有一个重要的原因就是生产周期。厂家不能在发现需求变化时立刻增加供给,所以会出现需求和供给变化的不一致。

那么,供需关系如何指引我们的投资呢?周期行业四阶段的投资价值不尽相同,价涨量缩、量价齐升阶段都可进行投资,而需求回落、量价齐跌阶段股价往往会出现回落。

表:周期行业四阶段投资价值

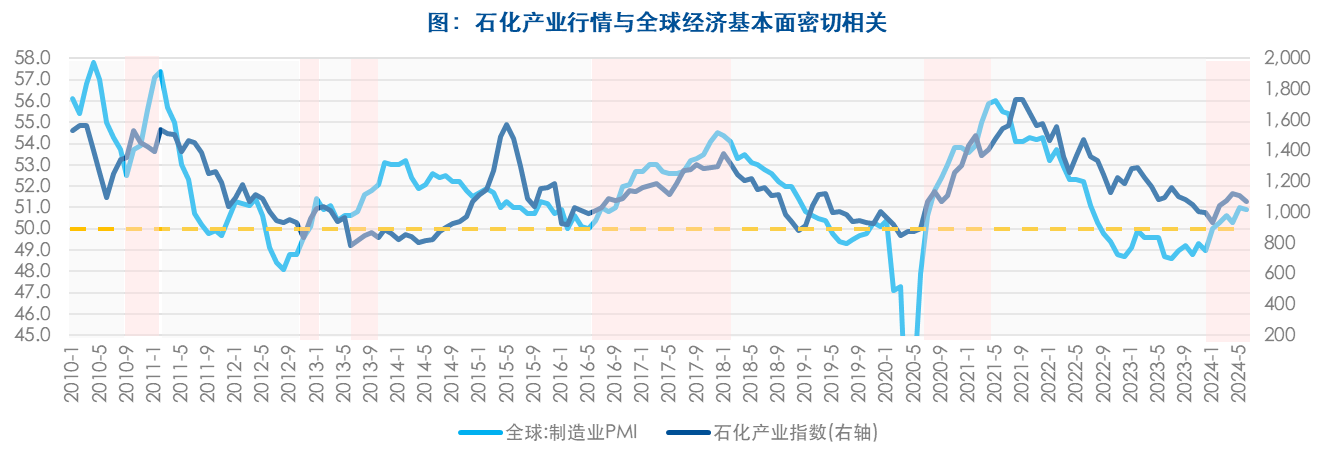

此外,周期行业的表现通常与宏观经济有着较强的关系。以石化产业为例,从下图可以看到,全球制造业PMI和石化产品指数表现出较强的正相关性。在全球制造业的复苏周期,以石油石化为代表的上游资源行业因涨价预期而股价受益。2010年以来,石化产业行情均出现在全球制造业景气扩张/高景气区间内(除2015年市场异动外)。

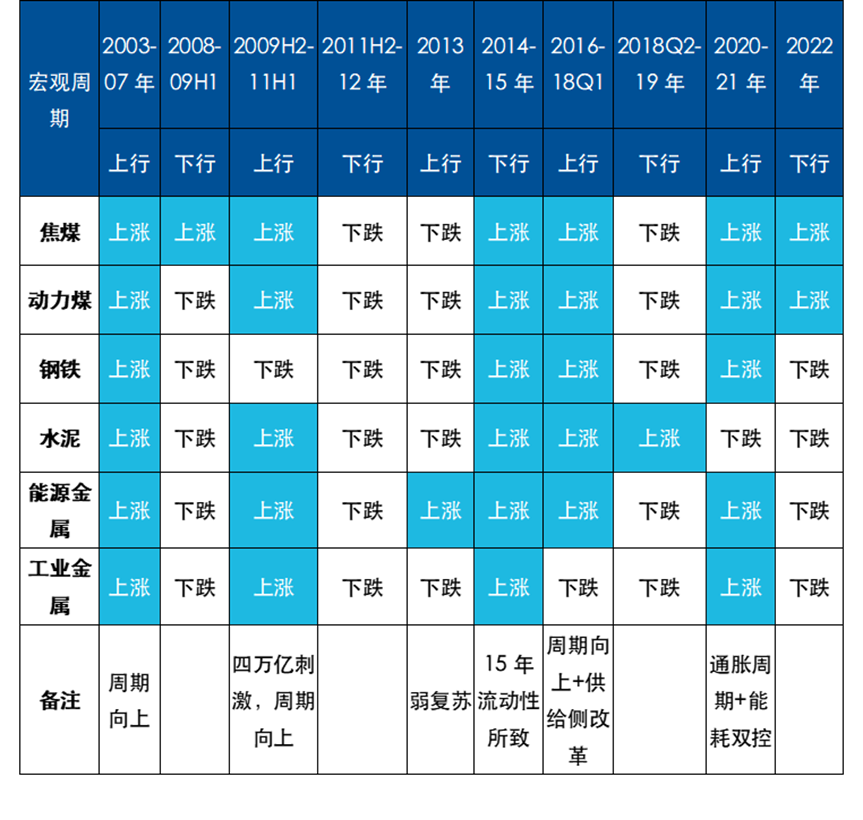

根据历史经验,能源材料等周期性行业在经济强复苏阶段会普遍上涨,而在弱复苏阶段可能与宏观出现背离。2009-2011年、2016-2018年、2020-2021年三轮强周期中,周期品表现与宏观周期基本一致。弱周期中,周期品整体表现与宏观周期时有背离,一个典型的例子就是在2013年上行期,周期股下跌(原因是2013年利率上行,政策偏紧,宏观预期较差;4G周期带动电子等成长股大幅上涨)。

表:上游各类能源材料行业历史周期情况

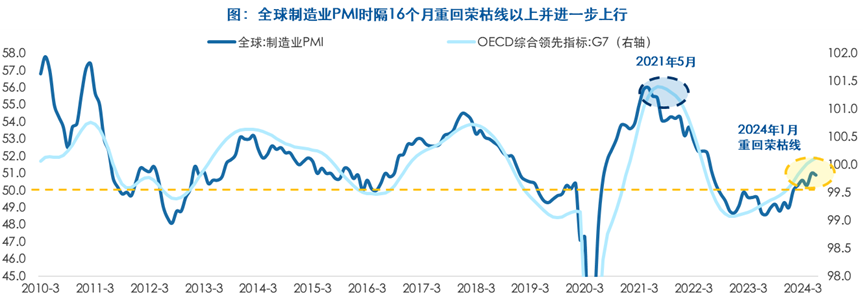

今年1月以来,全球制造业PMI回到50上方,并呈现出进一步上行趋势。主要国家中,美国、印度、墨西哥等制造业PMI趋势性回升。国内,11月制造业PMI录得50.3,录得5月以来最高,连续两个月高于荣枯线,12月数据改善的持续性有待观察。

总的来说,对于周期性行业,我们需要抓住供需关系这个核心,通过分析供给和需求,理解周期的全局,把握大趋势。

希望这篇分享可以帮助大家更好地理解周期板块的投资逻辑。如果大家有任何疑问或者建议,欢迎留言评论,我非常乐意与大家多多交流!

#1月你有哪些操作计划?#

#大消费板块持续走高!还能上车吗?#

$易方达全球成长精选混合(QDII)人民币A(OTCFUND|012920)$

$易方达全球成长精选混合(QDII)人民币C(OTCFUND|012922)$

$易方达中证A500ETF联接A(OTCFUND|022459)$

$易方达中证A500ETF联接C(OTCFUND|022460)$

$易方达中证石化产业ETF联接发起式A(OTCFUND|020104)$

$易方达中证石化产业ETF联接发起式C(OTCFUND|020105)$

1、以上内容仅代表个人观点,不代表公司观点,不代表对市场和行业走势的预判,也不构成投资动作和投资建议,建议持有人根据自身的风险承受能力自主审慎作出投资决策。

2、风险提示:基金有风险,投资需谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。过往业绩不预示其未来业绩,其他基金业绩不构成本基金业绩的保证。本产品由易方达基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。