上周市场成交热度小幅缩量,大小盘涨势持续分化。上证指数下跌1.34%,沪深300下跌1.13%,中证1000下跌1.43%。风格方面,市场风格持续分化,成长风格表现优于价值风格,大盘风格优于小盘风格。

图:全球主要指数上周涨跌幅

注:数据来源:Wind,各个指数的涨跌幅统计时间范围是2025年1月6日至2025年1月10日。以上仅作为对指数涨跌幅的客观介绍,不代表相关基金未来表现,不作为投资收益保证或投资建议。

上周沪深300指数下跌1.13%,相对大盘成长风格更为抗跌。近期市场的回调主要是由风险偏好因素驱动,在缺乏系统性政策出台的背景下,部分资金选择离场观望导致了市场的快速调整。而当上证指数继续向下突破,胜率与赔率的预期均有所抬升,周三盘中市场走出阶段性的企稳行情。

未来潜在驱动A股向上的动力或将来自于两个方面:

第一,国内基本面改善进度。9月底以来,政策主导预期交易先行一步,而经济基本面尚未全面反转,仅从宏观条件的情况来看,当前以沪深300为代表的分子端强定价板块的估值一定程度上略高于现实基本面的景气程度。

第二,海外流动性预期改善。上周公布的美国12月非农就业人数大超预期,失业率也低于预期,导致1月FOMC降息的预期大幅下降。这意味着美国本轮降息周期可能已经结束,若通胀预期上升,不排除年内转向加息的可能。

展望后市,在市场恐慌情绪充分释放后,沪深300指数的股权风险溢价上升至近十年以来94.61%的高分位点,相对配置价值明显抬升。短期来看,非市场资金的托底意愿与预期引导的价值不容忽视,机构的多头力量有望在此积聚,是加仓大盘风格的合适时机。中长期仍需观察后续国内基本面改善情况,以及海外政策不确定性消除后国内相关稳增长政策的落地情况。

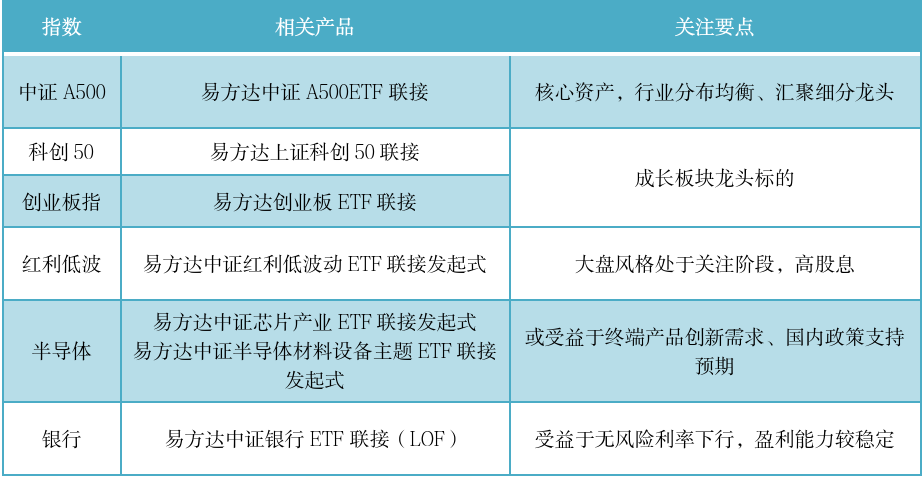

近期关注指数

宽基和Smart Beta方面,关注核心资产、大盘成长和红利方向:中证A500、科创50、创业板指、红利低波等。国内政策空窗期叠加外部不确定性扰动,风险落地前需要注意防守交易,市场弱势震荡背景下红利防御属性值得关注。中长期维度看市场仍将回归基本面交易。从基本面角度,三季报数据显现大盘龙头企业的盈利整体较优,基本面向好提供了更好的价格支撑。另一方面,从增量资金角度看,当前的互换便利政策所导向的大概率仍然是高股息且绩优的公司,而回购增持专项再贷款使用方多数为二级行业内龙头公司,同时在美国对华政策和降息节奏多重不确定性下,核心资产或具备更强的股价韧性。

行业主题方面,关注半导体、银行方向。

1)半导体方向:半导体板块的盈利预期既受眼镜、手机等终端产品创新对产业链整体需求的积极影响,也受益于海外限制性政策频出背景下的国内支持力度加强预期。1月召开的CES展会有望提供进一步预期上修的证据。此外,美股科技巨头财报中对AI资本开支规划、创新终端、算力需求的描述也将对板块盈利预期带来一定影响。

2)银行方向:银行股低估值、高股息、低持仓,无风险利率下行过程中,银行盈利能力较稳定、高股息优势有望延续,配置型资金开始重视国有行中期分红及高股息价值。

风险提示

基金有风险,投资须谨慎。本材料不构成公司任何业务的宣传推介材料、投资建议或保证,也不作为任何法律文件,本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益,基金过往业绩和获奖情况不预示未来表现。请投资者关注投资本基金可能遇到的特有风险,包括基金份额持有人在封闭运作期期间无法变现的风险、发生巨额赎回而赎回款项面临延缓支付或者终止基金合同的风险、特定情形下基金合同终止的风险,等等,本基金的特有风险及一般风险详见招募说明书的“风险揭示”部分。请投资者关注产品的特有风险,在投资基金前应认真阅读《基金合同》和《招募说明书》等法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品,完整版风险提示函详阅易方达官网。

#全线大反弹!创业板指涨逾2% ##巨头发力人形机器人,产业或迎大发展#

$易方达上证180ETF联接A(OTCFUND|023228)$

$易方达上证180ETF联接C(OTCFUND|023229)$

$易方达沪深300ETF联接A(OTCFUND|110020)$

$易方达沪深300ETF联接C(OTCFUND|007339)$