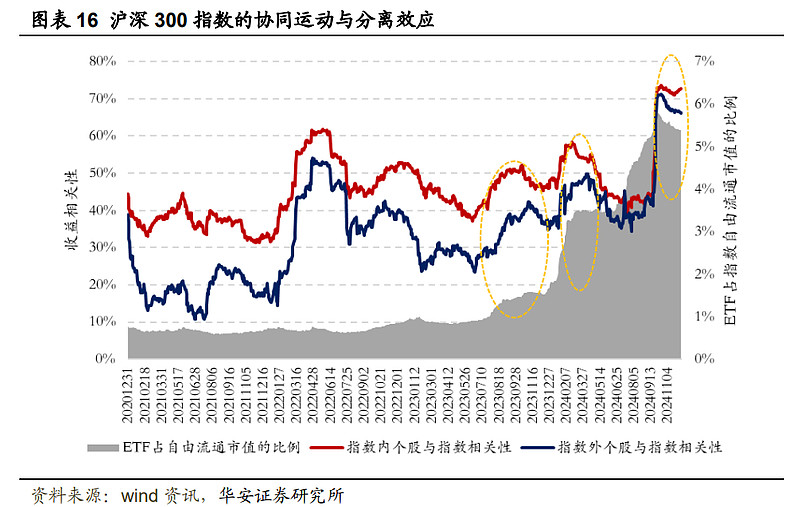

前言:根据海外市场的经验,指数化投资可能会增加资产收益率的协同性,导致指数内成分股趋向于同涨同跌,也就是所谓的协同运动。而今年以来,随着指数化投资的高速发展,主要宽基指数内个股与指数的收益相关性显著提升。

据华安证券研报指出,沪深300指数内个股与整体指数的走势严重同质化,相关性达到了70%以上的新高;这种高度的协同效应同样在中证500和中证1000指数中有所体现,说明指数化发展对个股走势的影响范围正在不断扩大,市场的协同效应越发明显。

这也预示着,主动权益基金经理想要获得超额收益也更加困难。然而,尽管如此,仍有一批主动权益基金在今年创下新高。

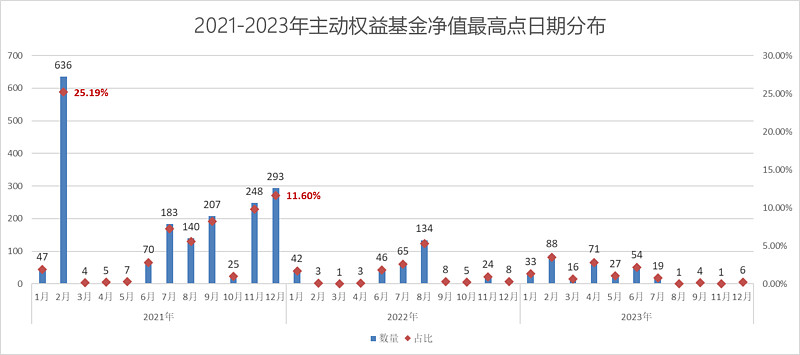

一、扎堆的历史高点

主动权益基金近年历史高点分布非常集中,具体来看:

2021年2月占比25.19%

2021年12月占比11.60%

2021年合计占比73.86%

数据来源:Wind,截至2024/12/27. 统计范围为2022年以前成立的主动权益基金(Wind分类下偏股混合型基金及普通股票型基金),统计份额为初始基金(多数情况下A/C份额只取A类),样本数量为2525只基金。

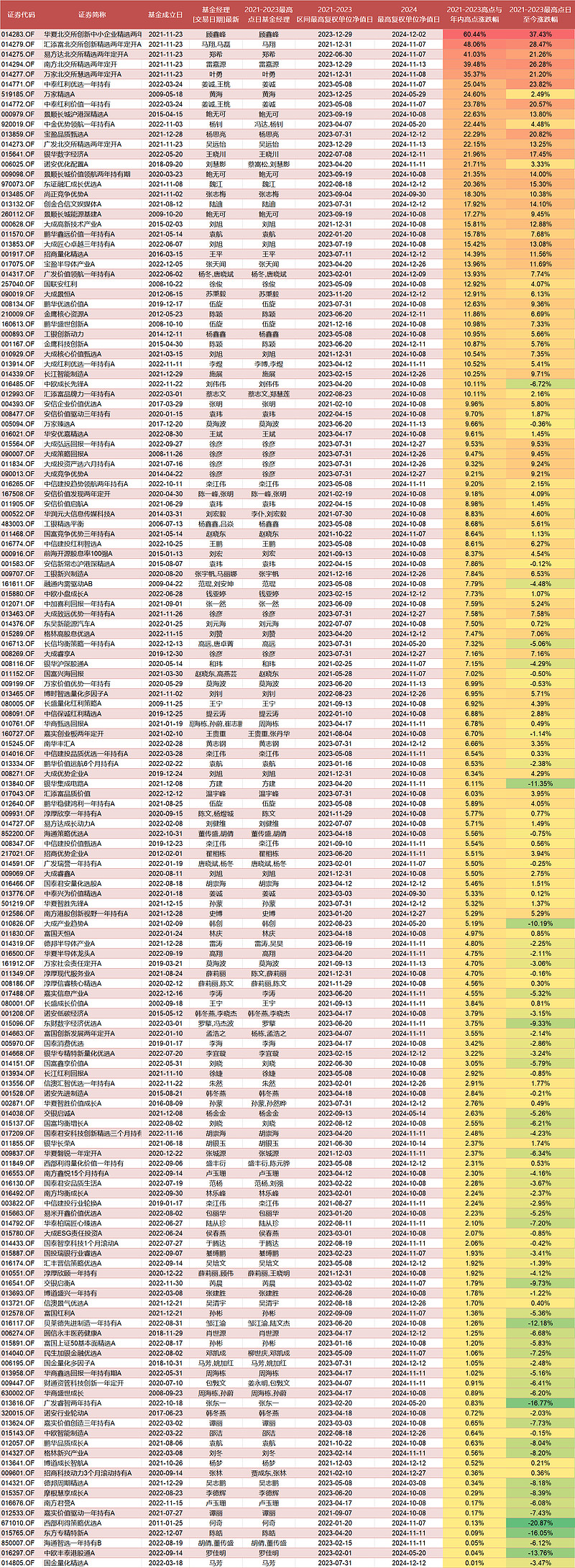

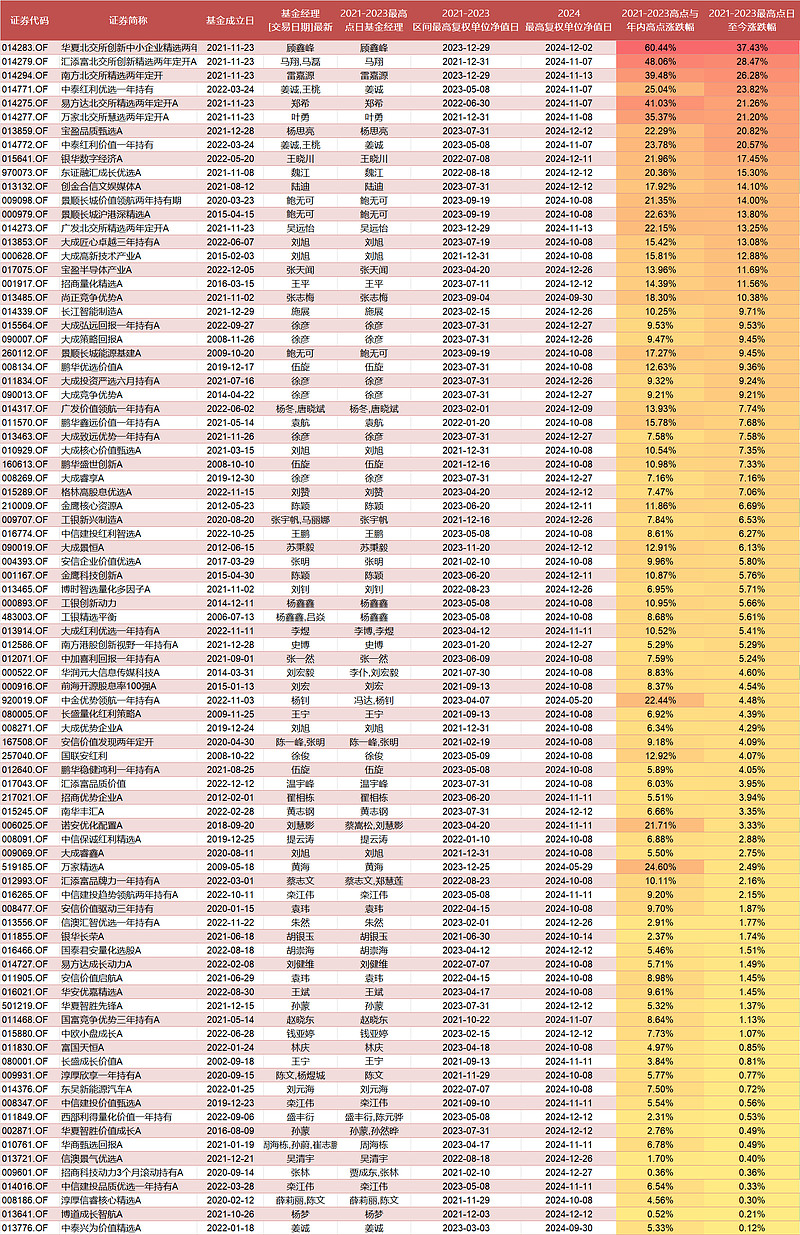

二、少数派的突围——从154到86再到35

01、

2022年前成立的主动权益基金在今年突破2021-2023年期间历史高点情况:

186只在今年创出新高,剔除基金经理变更后剩余154只。

数据来源:Wind,截至2024/12/27. 统计范围为2022年以前成立的主动权益基金(Wind分类下偏股混合型基金及普通股票型基金),统计份额为初始基金(多数情况下A/C份额只取A类),样本数量为2525只基金。

02、

在154只今年创新高的基金中,有 86 只至今未回落,仍高于前期峰值,占比为3.41%。

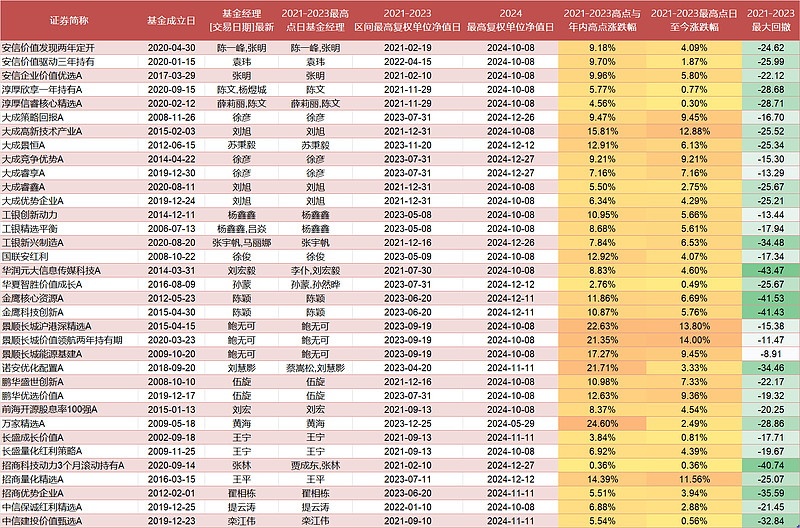

2021-2023年期间历史最高点至今涨跌幅前10的基金中,北交所主题基金占一半……姜诚管理的两只红利主题基金入围。

数据来源:Wind,截至2024/12/27. 统计范围为2022年以前成立的主动权益基金(Wind分类下偏股混合型基金及普通股票型基金),统计份额为初始基金(多数情况下A/C份额只取A类),样本数量为2525只基金。

03、

由于权益基金在2021和2022年都出现过较大的回撤,如果把这部分考量进去的话,在上述86只基金中,剔除2022和2021年成立的基金,最后只剩下35只基金,这部分的含金量就更高了。

数据来源:Wind,截至2024/12/27.

三、创新高基金整理分类

在上述154只基金中,看到了很多熟悉的基金经理。鉴于许多人已对这些基金经理进行过单独的梳理,这部分就不再对基金经理进行分析,而是着重对基金经理进行分类并添加相应标签。既作为分享,也当自己笔记留存。

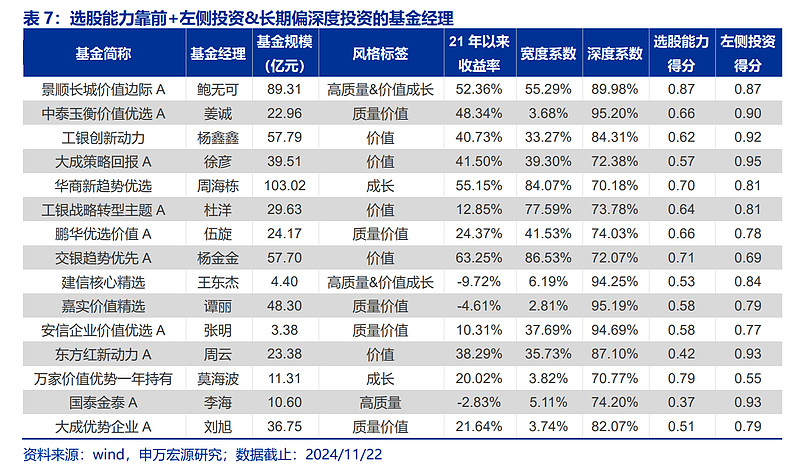

严控回撤:在35只基金的表格中,我特别统计了2021-2023的最大回撤情况,发现徐彦、杨鑫鑫、鲍无可等人的回撤都非常低,这些很适合作为底仓资产进行配置。

深度研究:深度投资在选股赔率以及选股能力上更有辨识度,刘旭、鲍无可、徐彦、杨鑫鑫、姜诚、伍旋、张明等人在投资过程中具有明显的低换手和高赔率的特征。他们也出现在申万的研报中,马克一下。

行业轮动:韩冬燕、莫海波和栾江伟是这次筛选中看到具有较强行业轮动能力的基金经理,但即便如此,这些基金的回撤也都很大。此类基金本身就蕴含着较高的操作难度与复杂性,而在行业轮动做错的时候很多人从“行业轮动”变成了“行业不动”。

量化投资:量化基金年初都出现了较大的回撤,在创新高名单中看到了好几只量化基金还是比较佩服的,包括:招商王平、华夏孙蒙和大成苏秉毅。量化基金我此前没有配置过,今年的波折也让我们看到了一些优秀的量化基金经理,接下来会对量化基金进行择机配置。

主动红利:王宁的长盛量化红利策略A和刘宏的前海开源股息率100强A是主动红利基金中存续时间长、业绩也很好的两只。

四、最后

随着指数基金在2024年的迅猛发展,市场上的指数产品不仅数量增加,而且分类也变得更加细化。指数基金通过捕捉市场热点、模仿主动管理策略的选股思路提供了更透明且费率更低的投资选择,但这也使得投资者面临的选择更加复杂。从挑选合适的基金到把握买卖时机,每一个决策都需要更为精准和深思熟虑。

主动权益基金是有”出清”和“祛魅“的必要,比如一些简单策略通过ETF复制就可以了,但其策略的独立性与多元化,以及更新迭代和适应能力,仍然具有独特的投资价值。

我接下来的配置思路仍是主动权益基金为主,低位布局指数基金。

2024年马上收官,祝大家2025年有个好的收成。