一个人的节省是无奈,一代人的不负债是黯淡。本期内容将从辜朝明的资产负债表衰退视角出发,回溯日本大衰退的始末,看看衰退的根源在哪里?又是如何走出泥沼,重拾信心?

总结来看,核心启示有几点:第一,资产价格暴跌是资产负债表衰退的导火索;第二,走出衰退的核心是打破微观预期的负反馈;第三,真正有效的解药是扩张性财政货币政策。

一个人的节省是无奈,一代人的不负债是黯淡。本期内容将从辜朝明的资产负债表衰退视角出发,回溯日本大衰退的始末,看看衰退的根源在哪里?又是如何走出泥沼,重拾信心?

总结来看,核心启示有几点:第一,资产价格暴跌是资产负债表衰退的导火索;第二,走出衰退的核心是打破微观预期的负反馈;第三,真正有效的解药是扩张性财政货币政策。

01

什么是资产负债表衰退?

资产负债表衰退是辜朝明在2003年提出的一个开创性理论,用于解释日本“失去的三十年”。其核心观点是,资产的价格下跌造成企业和居民“资不抵债”,首要目标也从“赚钱”转为“还债”,导致企业和居民主动选择较少的投资、消费,需求严重不足。在此视角下,日本经济大衰退的根源不是“货币供给方”,而是“货币需求方”,所以走出衰退的解药也从货币政策变成了财政政策,需要政府作为“最后借款人”,来扛起大旗。

02

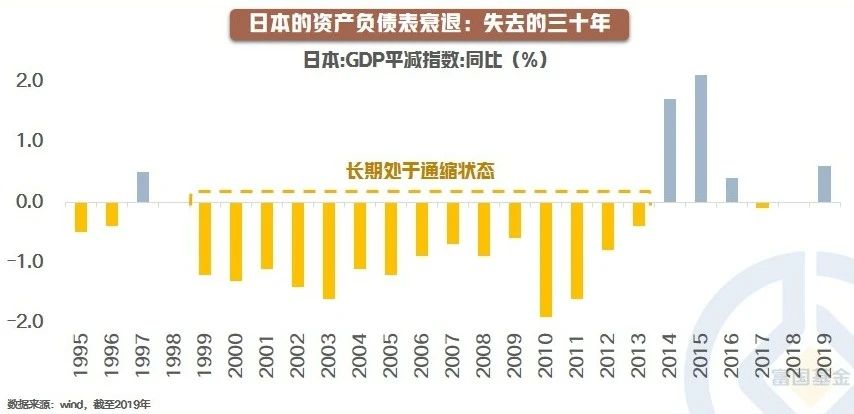

日本的资产负债表衰退:失去的三十年

1990年后,日本曾陷入长达30年的经济停滞。根据统计,1991-2019年,日本名义GDP年化增速仅0.8%,工资和薪金年化增速仅0.7%;CPI年度同比均值仅0.4%。在日本深陷泥沼的三十年,可以看到,其GDP平减指数自泡沫磨灭后就持续下降,并在1995年后,除了1997年为正,一直持续到2013年都在负值区间,这也就意味着整体价格水平长期处于通缩状态。

03

导火索:狂欢后的狼藉,资产泡沫破灭

1985年初-1989年底,日本M2复合增速超过10%,而同期实际GDP复合增速仅5%。货币的超发导致大量热钱涌入股市和房地产市场,催生了资产泡沫。1985年初-1989年底,日经225涨幅超200%,东京房价指数涨幅超100%。面对股市和房市的过热,日本用力过猛地收紧了货币和土地政策,不仅在8个月里5次加息,将贴现率从2.5%提升至6%,而且限制土地融资,新增地价税。所带来的结果是,日经225回调近60%,地价持续下跌超过70%。

04

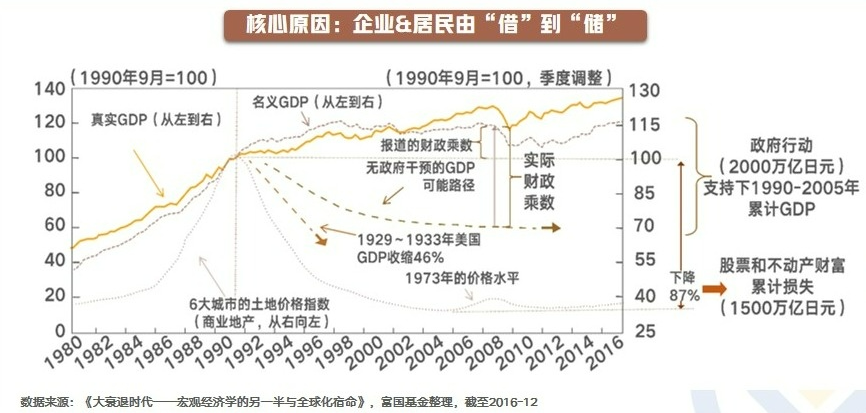

核心原因:企业&居民由“借”到“储”

1990年日本资产泡沫破灭,房地产、股市资产价格暴跌让其损失了1500万亿日元财富,相当于消灭了GDP总额的20%总需求,造成的缺口让企业和家庭进行了至少15年的净债务偿还,人们从“借”纷纷转为“储”。

在经济学领域中,有一个词叫做“合成谬论”,就是对微观个体好的东西,在宏观上并不见得好。对于一个人、一个家庭来说,在经济衰退时多储蓄,能够获得很多“安全感”,但若是所有家庭都不消费、所有企业都不投资,且通缩预期不断强化,经济就会进入漫长而剧烈的恶性循环,而这也就是日本经济会陷入长期通缩的核心原因。

05

政策“成效”:1)货币失灵,无法向实体传导

当资产负债表衰退时,无论货币刺激力度有多大,零利率甚至负利率都是没用的。因为泡沫破灭后,企业没有扩大再生产的需求,贷款意愿严重不足,货币政策的有效性丧失了,钱只会停留在金融系统内部,向实体传递的“货币供给”和“信贷增长”都微乎其微。

06

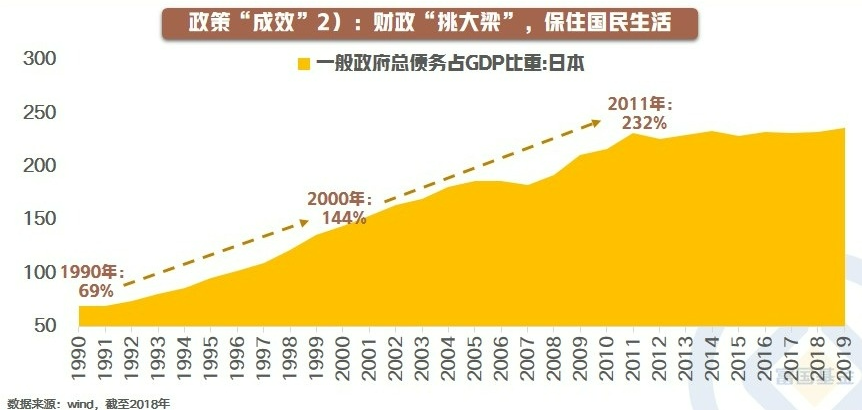

政策“成效”:2)财政“挑大梁”,保住国民生活

日本在经济大停滞的时期,也沿用了积极财政政策,根据统计,日本一般政府总债务占GDP的比重,从1990年的69%抬升至2000年的144%,后来又升至2011年的232%,几乎全世界最高。但在过程中,由于政策应对的时间和力度不对,导致经济复苏势头难以稳固。比如1996年经济刚好转,1997年就上调了消费税,叠加1997年亚洲金融危机爆发,内外需走弱。虽然日本经济没有恢复到数十年的朝气,但至少保住了国民的生活水平。

07

日本是何时走出资产负债表衰退的?

资产负债表衰退的关键是企业和居民的主要目标从“赚钱”转向“偿债”,所以核心特点是“去杠杆”。如果从这个标准看,日本花费了超过20年的时间的才摆脱资产衰退。2013年后,日本企业的投资意愿开始趋势性改善;2016年后,企业和居民结束了“去杠杆”的进程,开始转向“加杠杆”。

但实际上,虽然日本企业和居民在2016年后就转向了“加杠杆”,日本经济完全走出通缩的阴影,又再花了6年的时间,一直到2022年。从日本CPI月度同比看,2016年4月到2022年3月的均值仅为0.3%,而2022年4月以来的均值抬升至3%。

08

日本走出衰退的浅层次原因

从浅层次看,是源自安倍的“三支箭”政策助推。第一只箭是激进的货币宽松政策。包括2013年推出的QQE,2016年推出的YCC。在政策的加码下,日本开启了“直升机撒钱”模式。2013年初到2019年底,日央行扩表规模3.42万亿美元,相当于2012年GDP的一半体量。第二支箭是灵活的财政政策。本次政策的重心是企业减税,可以看到,日企的利润和私人投资都开始有所改善。第三支箭是促进增长的结构重组。主要包括公司治理改革、劳动力市场改革等,核心目的是提升日本经济效率。

09

日本走出衰退的深层次原因

从深层次看,是一代人经历衰退,一代人重拾信心。按照辜朝明的观点,一个经济体的发展必然会经历一次转折,就像一个人的成长,会经历青年时期的发奋努力、快速成长,亦会步入中年,想要高薪却无法再熬夜的——竞争弱化。在此过程中,所能期待的最好结果就是,当增长还能维系时,政策全力支持经济发展,当衰退到来时,国民至少能有不错的生活基础。因为一旦衰退到来,年轻人丧失大志,指望他们恢复信心不太可能,只能“再过一代人”。而这也是日本过去所经历的“失去的三十年”。

$富国亚洲收益债券(QDII)人民币C(OTCFUND|019709)$

$富国金融地产行业混合C(OTCFUND|011124)$

$富国中债7-10年政策性金融债ETF发起式联接E(OTCFUND|019596)$

$富国上证指数ETF联接C(OTCFUND|013286)$

#投顾交流会##美联储降息25个基点,美股大跌!##中国资产猛涨A股却高开低走,如何解读?#

风险提示:投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。