【美国7月CPI数据】7月美国 CPI 基本符合一致预期,通胀总体仍处于温和降温阶段。具体看,美国7月CPI 环比 0.2%,高于前值(-0.1%),符合一致预

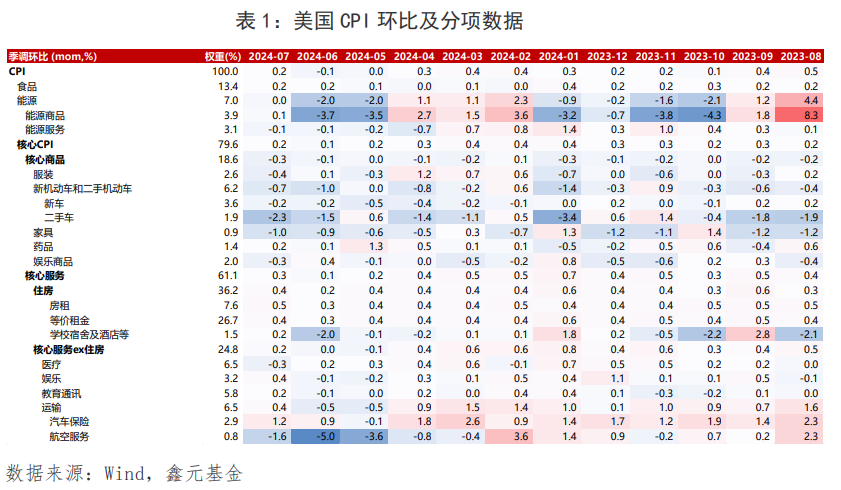

期(0.2%);同比 2.9%,弱于前值(+3.0%)和一致预期(+3.0%)。核心 CPI 环

比 0.2%,符合一致预期(0.2),高于前值(0.1%);同比3.2%,符合一致预期(3.2%),较前值(3.3%)有所回落。

【分项方面】季调环比看,房租和等价组金(OER)环比反弹,车险环比动能回升推动超级核心通胀(剔除住房外的核心服务)有所回升。7月能源分项(0%)环比上升;食品分项环比0.2%,持平于前值。核心CPI中,7月核心商品环比-0.3%,

连续第五个月负增长。其中,二手车(环比-2.3 %,前值-1.5%)是主要拖累,

服装(环比-0.4%,前值+0.1)等分项形成负向贡献。核心服务分项中,租金(环

比+0.5,前值+0.3%)与业主等价租金(环比+0.4,前值+0.3%)均有所反弹。剔

除住房的核心服务(环比+0.2,前值 0%)有所上行,主要是汽车保险(环比+1.2%,

前值+0.9%)环比继续回升,可能受到 7 月飓风影响;而对航油价格敏感度较高

的机票跌幅(环比-1.6%,前值-5%)收窄。

【市场反应】7月符合预期的 CPI 数据发布后,降息预期有所回调,资产价格窄幅震荡。完全符合预期的CPI公布后,交易员预期美联储9月降息 36.9bp,低于数据发布前的39bp,全年降息预期升至4.1次/102.9bps。截止北京时间21:50,

10 年期美债收益率短暂小幅冲高后回落,基本在 3.85%附近震荡;2 年期美债收

益率上行 3.5bp 至 3.98%。美元指数下行 0.69%至 104.28。美国股市小幅低开,

标普 500 开盘下行-0.07%。

【资本市场影响】在4-6 月CPI增速不及预期后,7月CPI数据基本符合预期,

显示美国通胀仅温和回落、仍有黏性,并非衰退情况下的快速下行。我们认为

通胀在3-4季度可能延续缓慢降温态势。虽然四季度 CPI 同比基数较高,但通胀环比季节性也偏弱。货币政策方面,我们维持此前的判断,预计首次降息的时间

点在 9 月,基准情形下预防式降息 2-3 次。

市场影响方面,总体预计资产价格保持一定的波动性。美债方面,在降息之前美

债收益率低位震荡,10 年期美债收益率可能在 3.8-4.0%左右窄幅震荡,当前市

场计入的降息预期仍然偏高,继续下行的空间有限,但同时降息落地前美债处于

顺风阶段(tailwind),收益率大幅上升概率也较低;在预防式降息开启后,不

排除 10 年期美债收益率上行的可能。美股方面,当前由美国衰退预期、日央行

加息引发的套息交易逆转等因素造成的局部流动性冲击已经缓解,美国经济韧性、

美股盈利等基本面因素更为重要。考虑到当前美国总统选举竞争激烈,中东局势

仍有不确定性,以及市场对美国经济增长数据高度敏感等因素,美股预计震荡式修复。

#美国CPI重回2字头 9月降息稳了?#

$鑫元鸿利A(OTCFUND|000694)$

$鑫元价值精选混合A(OTCFUND|005493)$

$鑫元泽利A(OTCFUND|007551)$

免责声明

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。

在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何

投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。

本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形

式的发布、复制。