01

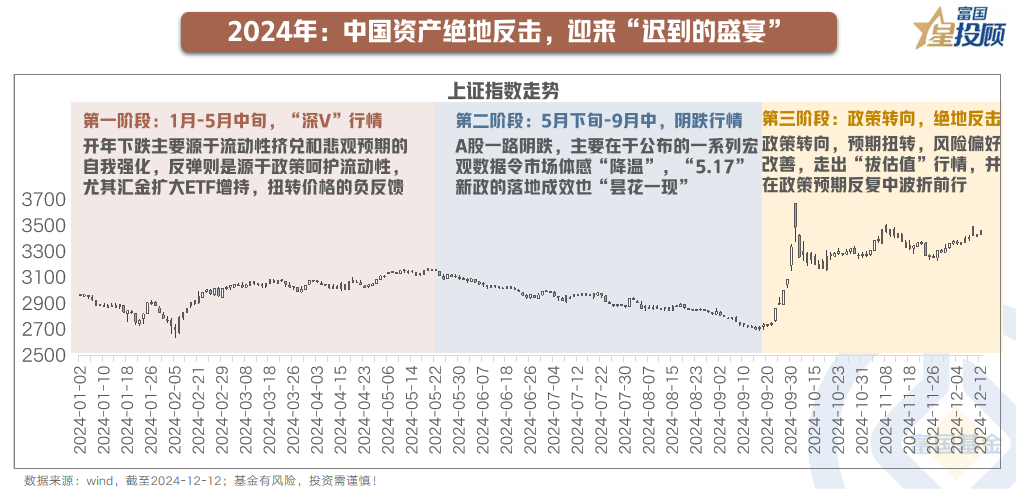

2024年:中国资产绝地反击,迎来“迟到的盛宴”

回首2024年,A股在预期和现实的回摆中一波三折。分阶段看:1)1月-5月中旬,A股走出了一波“深V”行情,其中,开年的极速下跌主要源于流动性挤兑和悲观预期的自我强化,而反弹则是源于政策呵护流动性,尤其是汇金扩大ETF增持,扭转了价格的负反馈;2)5月下旬-9月中,A股一路阴跌,主要在于公布的一系列宏观数据令市场体感“降温”,甚至“5.17”新政的落地成效也是“昙花一现”;3)“924”以来,在政策转向的背景下,市场预期扭转,风险偏好改善,A股迎来“迟到的盛宴”。

Part1:2025宏观展望:三大核心脉络

02

2025年核心逻辑:开启低利率时代的扩内需之路。

展望2025年,海外环境或面临“强美元+严关税”的组合约束,在此背景下国内将开启低利率时代的扩内需之路,财政更加积极叠加货币适度宽松,中央加杠杆有望逐渐带动企业和居民加杠杆,从而形成良性循环。

03

核心脉络一:强美元+严关税,海外环境面临组合约束

2024年,美元指数超预期强势;2025年,特朗普2.0的政策组合可能会带来美国经济在增长和通胀上的增强,从而让美联储降息空间逼仄,支撑美元的相对强势。此外,特朗普2.0的关税政策可能会成为下一轮全球供应链重塑的敏感变量。关税对相关资产的冲击,从2018年的情况看,可能要等被加征关税后才会充分反应,所以后续需要密切跟踪加征关税的推进情况。整体来看,若明年美债向下空间有限,叠加美国对中国关税再升级,人民币汇率或有所承压。

04

核心脉络二:宽财政+扩内需,政策出牌,先发制人or留后手?

12月政治局会议定调明年“实施更加积极的财政政策”,市场预计目标赤字率有望突破3.5%;除此之外,还有望扩大特别国债和专项债的发行规模,包括补充大型银行核心一级资本,支持“两重”建设,以及收购闲置土地、新增土储、收购存量商品房等。所以综合来看,2025年的广义赤字率有望进一步抬升,从而带来财政的积极扩张。

从政策节奏看,11月8日人大常委会推出“6+4+2”化债组合拳,聚焦改善流动性,疏通脉络;化解风险的政策出台后,在当前国内有效需求不足和全球贸易环境趋于严苛的背景下,刺激需求的政策加码既是主观意愿,也是客观要求。12月中央经济工作会议把“要大力提振消费、提高投资效益,全方位扩大国内需求”列为明年经济工作的首位,扩内需政策加码已然在路上。

05

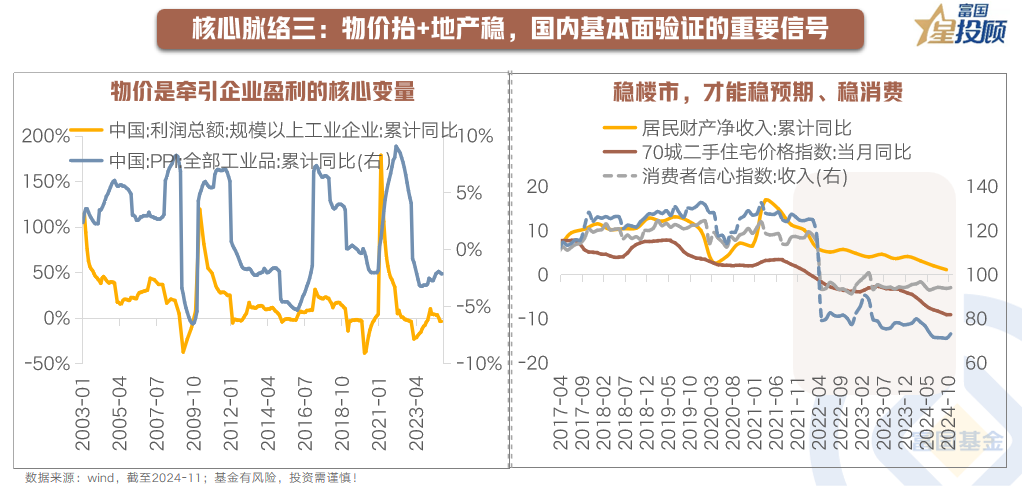

核心脉络三:物价抬+地产稳,国内基本验证的重要信号

今年来看,国内经济呈现“量先行于价”的特点,也就是“实物工作量”修复较好,但价格层面修复较慢,CPI和PPI在低位徘徊, 反映国内有效需求依然不足。所以向后看,物价回暖是基本面验证的信号之一。历史数据显示,PPI和企业利润的走势亦步亦趋、同向波动,这也就意味着,未来PPI的修复力度,很大程度上体现出经济基本面的修复力度,从而成为检验一系列政策宽松效果的试金石。

此外,从本轮国内有效需求不足的原因看,其中一个导火索就是来自于房地产市场的深幅调整,所以,要想稳预期、稳消费,就必须要稳地产。从本轮稳地产的思路看,和2015年那一轮相比,已经发生了很大的改变,2015年是“放量放价”,而本轮是“控量保价”。因此,对于本轮稳地产而言,房价企稳是更为重要的信号。

Part2:2025权益展望:短期看政策,中期看成效

06

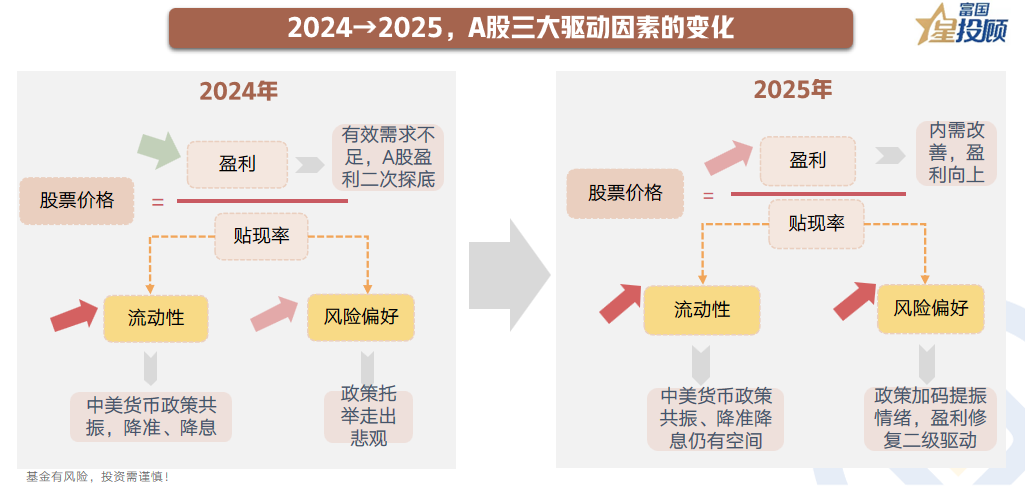

2024→2025,A股三大驱动因素的变化

回首2024年,在盈利二次探底、流动性宽松、风险偏好降至“冰点”后受政策托底逆转的多重影响下,A股经历了显著的波动。展望2025年,在政策积极发力的情形下,A股定价的三因子均有望温和改善。第一,随着积极政策落地见效,A股有望迎来新一轮盈利上行周期。第二,美联储降息周期并未结束,国内货币政策适度宽松,无风险利率处于低位的环境或延续;第三,随着逆周期调节政策持续扩容和政策成效逐步验证,预计风险偏好处于持续改善通道。

07

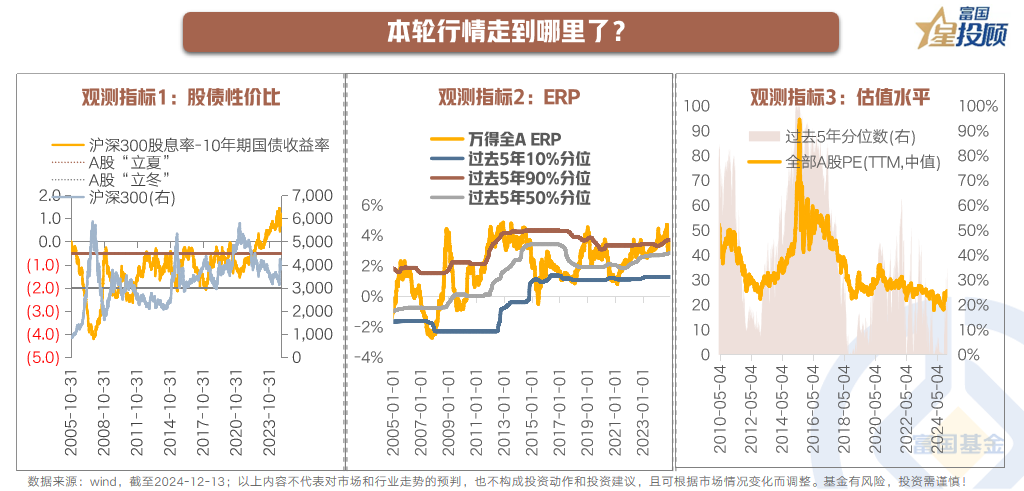

本轮行情走到哪里了?

1)观测指标1:股债性价比。从“沪深300股息率-10Y国债收益率”这个股债性价比金手指看,目前仍在权益资产布局“甜蜜期”;

2)观测指标2:ERP。在市场情绪快速升温后,全A的ERP已快速回落,但仍位于过去5年83%分位,未来有极大改善空间;

3)观测指标3:估值水平。全部A股PE中位数从18倍快速抬升至25倍,但仍位于过去5年的28%分位,水位较低。

08

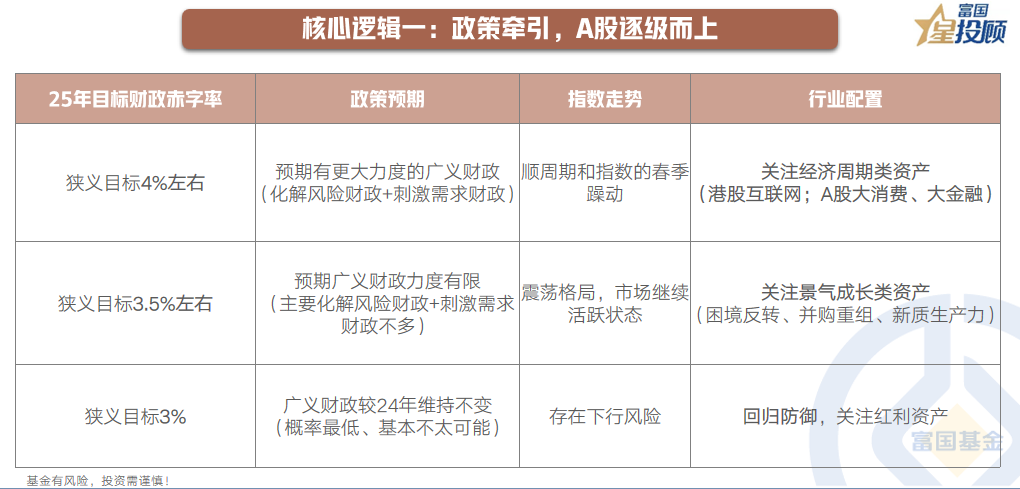

核心逻辑一:政策牵引,A股逐级而上

明年两会之前,仍是政策窗口期,A股的核心逻辑仍是“政策牵引”。一方面,在明年两会前,正好处在政策无法被证伪的阶段,所以政策预期会不断发酵和演绎。另一方面,12月政治局会议的积极定调下,也为后续的宽财政和扩内需政策刺激,提供了更大的想象空间。

09

核心逻辑二:短期是投票机,尽享流动性盛宴

当前至在明年一季度,货币宽松有望加码,货币宽松短期内会抬升货币供应,而财政跟进和基本面改善或存在时滞,此时实体经济流动性的诉求尚不强,因此剩余流动性从低位逆转上行是大概率事件,小盘成长或乘风而起。

10

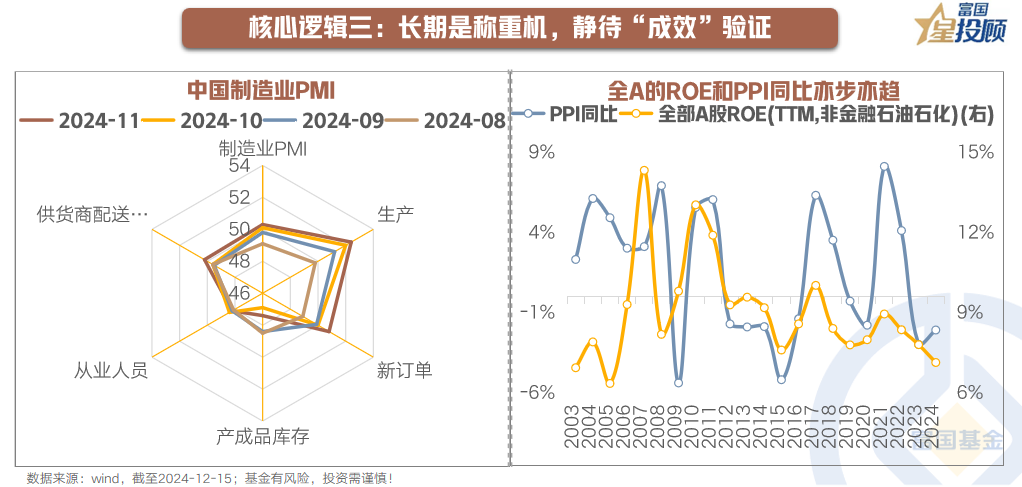

核心逻辑三:长期是称重机,静待“成效”验证

明年二季度后,是重要的政策成效验证期。事实上,自9月下旬以来一揽子逆周期调节政策密集出台,四季度经济数据已呈现企稳回升迹象,如制造业PMI已实现三连升,但当前经济修复受到“抢出口”、政策补贴等阶段性因素的支撑,物价水平的低位运行尚未有明显改观。在此背景下,市场对经济数据的变化反应相对钝化,交易流动性是短期市场的核心主线,但股票市场长期是称重机,若想看到指数层面的向上突破,还需看到经济向上趋势确立的信号,如房价企稳、物价抬升等。

11

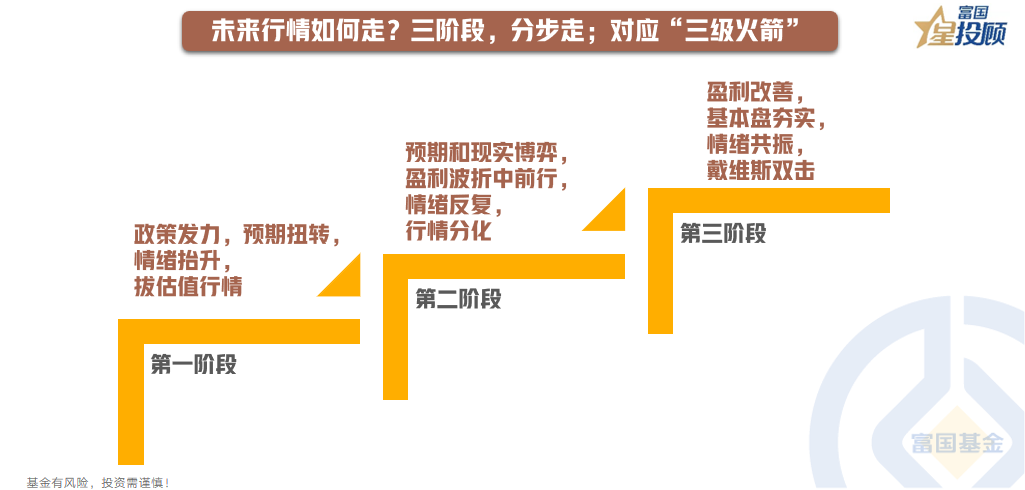

未来行情如何走?三阶段,分步走;对应“三级火箭”

“9.24新政”以来,A股经历了政策推动积极拔估值的第一阶段,目前正处于企业盈利与市场预期博弈下的行情分化阶段。若未来若国内有效需求明显改善,基本面向上趋势确立,则A股的核心逻辑转向“盈利牵牛”,迎来“三碗面”的共振修复;若内外承压加大,则有可能倒逼更大的政策刺激,上演“政策牵引”的升级版行情。

Part3:关注四条主线和哑铃型配置策略

12

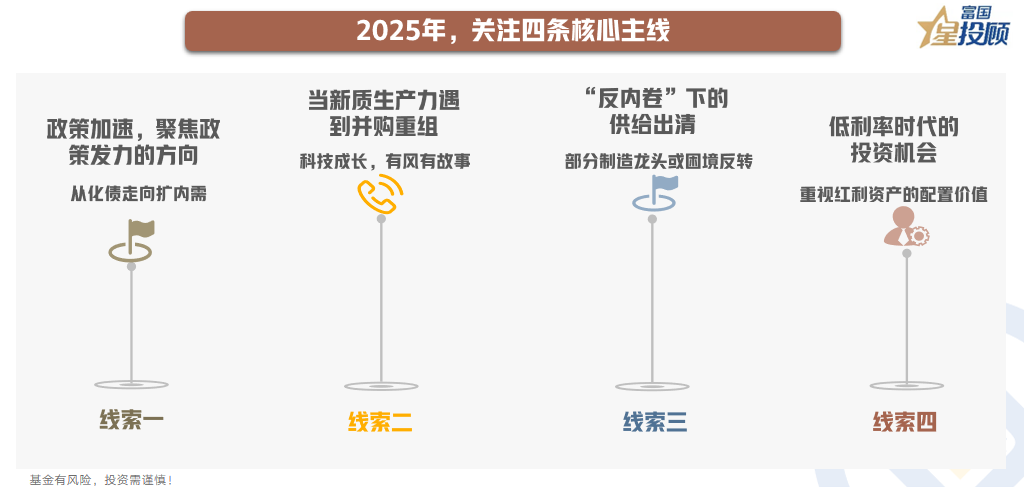

2025年,关注四条核心主线

第一条是政策加速,聚焦政策发力的方向,关注化债线索和有刺激政策导向的消费;第二条是当新质生产力遇到并购重组,科技成长有风有故事;第三条是“反内卷”下的供给出清,部分制造龙头或困境反转;第四条是低利率时代的投资机会,重视红利资产的配置价值。

13

主线一:政策加速,聚焦政策发力的方向

从存量政策看,财政化债政策支持下,“To-G”属性的细分如建筑、环保、IT服务、军工等有望迎来价值重估。从增量政策看,后续扩内需支持政策的出台,有望带动相关消费行业的配置优先级提升,但消费板块要走出趋势性大行情,核心还是需要“物价抬升”的配合。

14

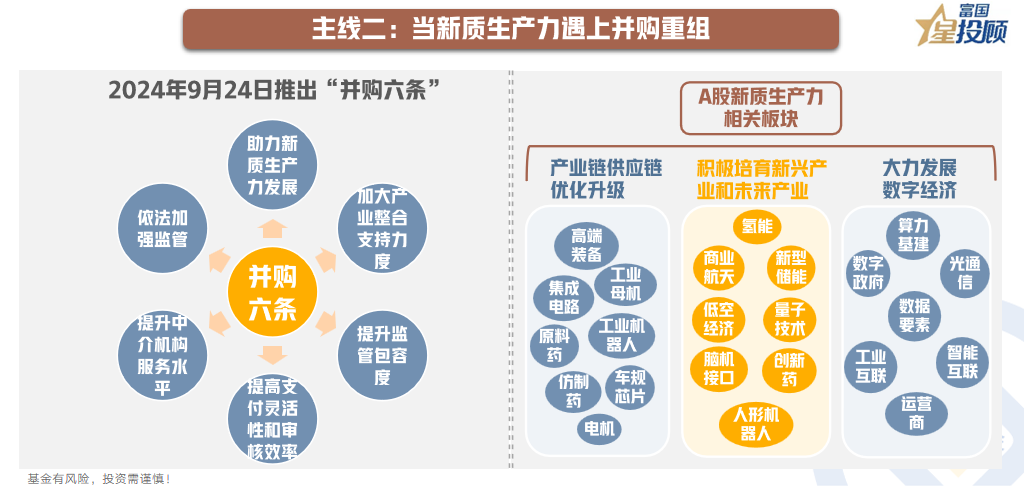

主线二:当新质生产力遇上并购重组

在国内经济新旧动能切换、去全球化兴起、AI周期开启的三大背景下,发展新质生产力成为推动我国经济高质量发展的重要抓手。今年9月推出的“并购六条”将“支持上市公司向新质生产力方向转型升级”放在首位,资本市场赋能新质生产力的政策供给进一步完善。向后看,预计聚焦“高端制造+科技”的新质生产力会受到政策的持续倾斜。在全球正值新一轮科技创新周期和当前复杂国际局势的背景下,重点关注半导体、AI应用等产业趋势较强的方向。

15

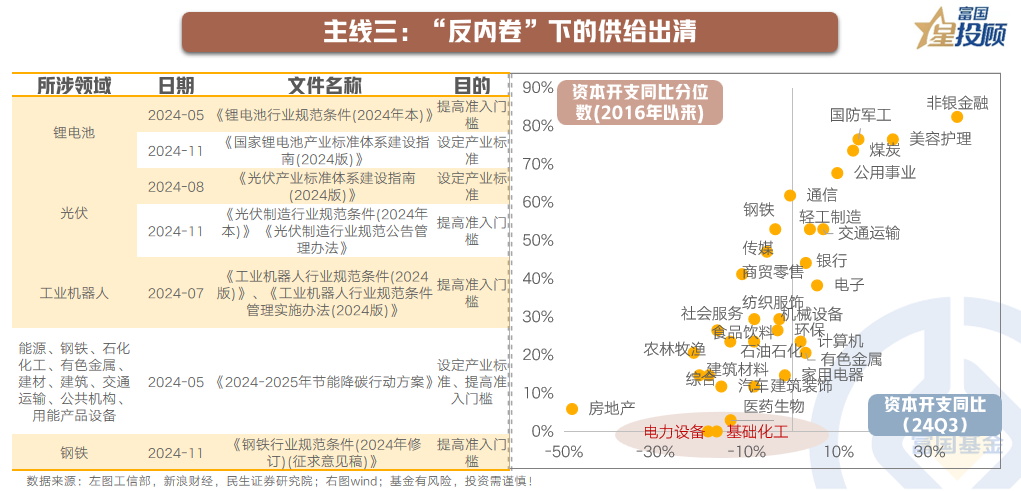

主线三:“反内卷”下的供给出清

从资本开支看,目前A股资本开支已回落至历史低位,制造业产能扩张走向尾声;从行业层面看,电力设备和化工的资本开支增速位于历史“冰点”。在产能过剩引发的行业产能整合与优胜劣汰阶段,行业龙头的成本优势进一步凸显;并且过去一年,不少行业提高生产与“内卷”成本,从而倒逼尾部企业出清,未来产能有望进一步向龙头集中。在此背景下,以新能源为代表的部分制造业的龙头企业有望迎来困境反转。

16

主线四:低利率时代的投资机会

随着利率中枢的持续下行,红利资产的股息率优势继续凸显,是值得投资者长期重视的配置方向。此外,近期分红手续费调降、市值管理等资本市场政策相继落地,在政策引导下,上市公司分红意愿、频次有望持续提升,进一步夯实红利资产的吸引力。

17

“价值搭台,成长唱戏”,采用哑铃型配置策略

在盈利、利率和政策的三方“角力”下,采用哑铃型的配置策略。成长端,新质生产力负重前行+AI浪潮深度演绎,基本面有支撑;此外,并购重组风起、流动性尤为宽松,成长板块或乘风而上。价值端,一类是受益于政策发力“稳增长”,盈利预期改善的顺周期品种;一类是低利率时代下,配置价值凸显的红利资产。

$富国中证消费50ETF联接C(OTCFUND|008976)$

$富国中证高端制造指数增强型(LOF)C(OTCFUND|005627)$

$富国中证芯片产业ETF发起式联接C(OTCFUND|014777)$

$富国中证红利指数增强C(OTCFUND|008682)$

#投顾交流会##抖音推出送礼物红包,红包大战将上演?##今年超98%债基取得正收益,还能上车吗?##银行股集体回调,工商银行领跌##宇树机器狗引发热议 ,机器人风口再起?##大消费集体调整 长白山等多股跌停#

风险提示:投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。