大家好,我是哈哈姐,也是“浪花值发车日”的领航员,每周三我会与大家分享一些我对市场的看法及投资思考,陪伴大家一起慢慢变富。

11月经历了美国大选落地、美联储降息、以及国内“6+4+2”化债政策后,12月份市场最期待的就是政治局会议+中央经济会议了。

这两场会议之所以重要,是因为一般来说,会给明年的经济定调,会有一些表态性的政策出台,偏重定性。

到2025年3月份的全国两会的时候,届时赤字率、经济增长目标、专项债规模、特别国债规模等都将一一明确,更偏定量。

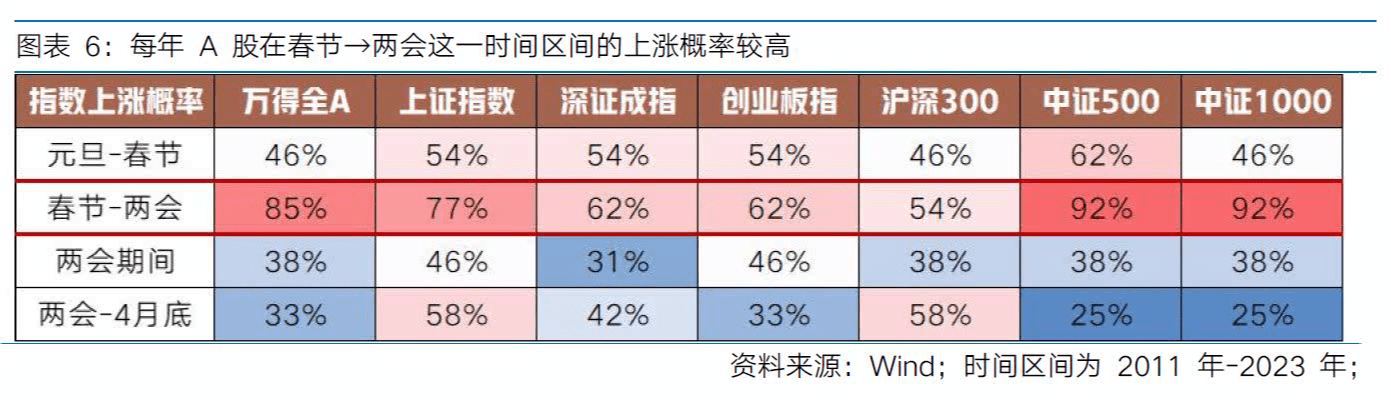

从历史统计来看,每年在春节-两会这一时间段,A股的上涨概率较高,大家也比较期待“春季躁动”的市场行情。而在这之前,会有部分资金提前埋伏进去,等待“跨年行情”的到来。

临近年底了,不论是海外市场,还是国内市场,发生的变动都比较多。按照惯例,我会在每个月初,更新下本月的大类资产配置观点,供大家参考。

一、11月份大类资产收益表现

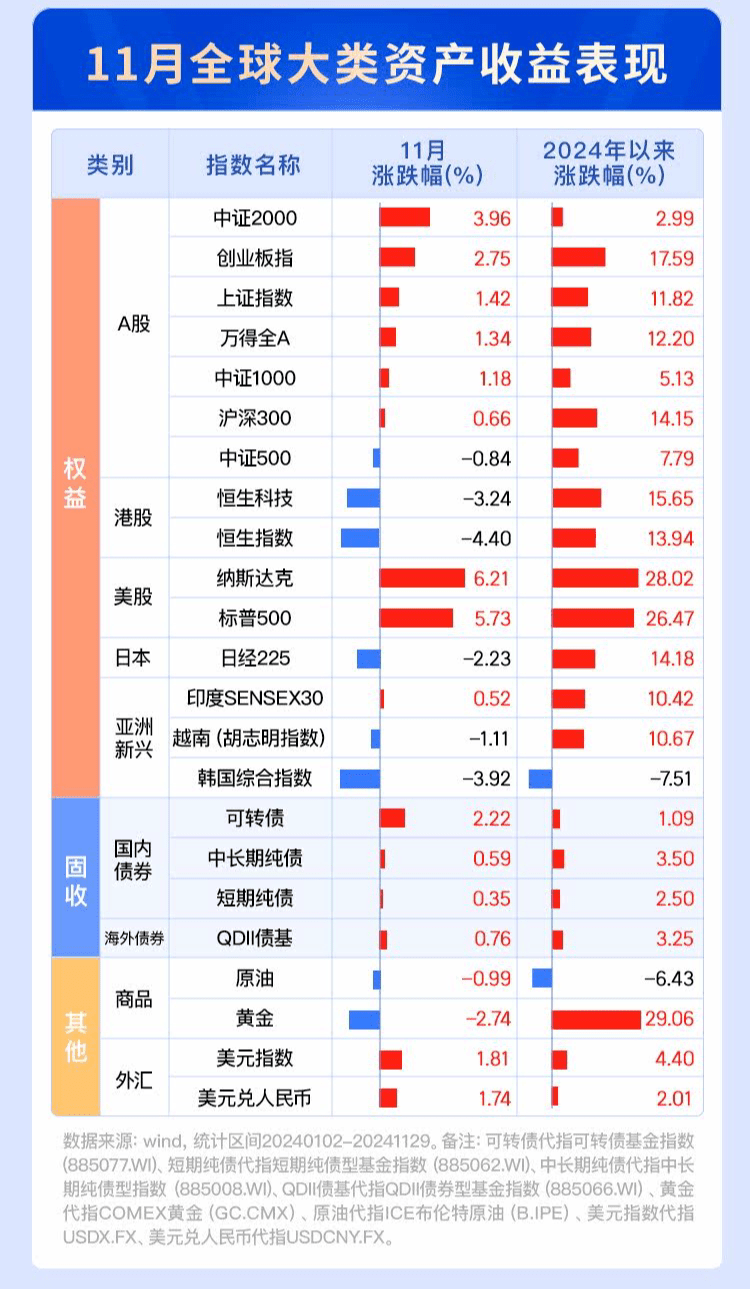

11月因为有美国大选缘故,“特朗普交易”影响较大,11月美股、美元持续强势,黄金先跌后涨,震荡幅度较大。美债收益率先上后下,叠加美元升值,QDII债基11月录得正收益。

国内资产,因受到海外流动性影响较大,港股11月收跌,A股表现有所分化,小盘、成长风格指数表现较好,债券依然表现稳定。

二、12月份大类资产配置观点及建议

与11月相比,本月观点发生变动的主要是美股、国内短债、以及原油,其他的资产观点未发生变化。

还是先上结论,再展开分析。

12月A股观点:乐观

10月政策密集落地后经济基本面延续改善态势,11月制造业PMI为50.3%,较上月回升0.2个百分点,前期政策密集发力下,市场信心有所改善。目前市场交投情绪仍保持一定温度,12月政治局会议、经济工作会议渐行渐进,叠加明年两会的政策预期,政策端或会继续加码,12月对市场不应太悲观,跨年行情依然可以期待。

12月港股观点:乐观

近期美元指数持续强劲,相比与A股市场,港股承受了更大的回调压力。目前海外不确定性犹存,国内政策尚处于空窗期,这对港股的风险偏好和资金流入均有一定的压制。但可以看到的是目前港股估值和点位已经基本快回到启动前的水平,港股市场下有底,上攻需政策催化。同样是12月国内重要会议的政策期待下,港股市场或会迎来一定的修复。

12月美股观点:中性(本月变动)

近期美股连续创下新高,中长线需关注估值过高引起的波动风险。美股历史上的大幅回撤主要来自于两大层面:1)美国经济及预期的“衰退”;2)快速的加息环境。目前来看,美国经济保持韧性,美联储仍在降息路径中,在此背景之下美股的风险并不大。但当前美股估值或已比2010年以来90%的时间都要昂贵,短期高估值的美股市场或维持高位震荡,未来波动性和敏感性或将再次放大。

12月国内债券观点:

短债:乐观(本月变动)

11月以来,央行向市场投放大额中长期资金,11月MLF续作9000亿元、开展买断式逆回购8000亿元、净买入国债2000亿元,这些操作体现了央行支持性货币政策立场,使得资金面宽松充裕,债市震荡走强。叠加11月底“非银同业存款定价规范”审议通过,部分资金或转向配置短端债券品种。整体宽松基调下,短端利率有望继续维持低位,或略有下降。

长债:中性

11月20日LPR报价为1年期3.1%、5年期以上3.6%,均与上次持平,并未再度降息。一方面,近期增量政策落地见效,经济运行总体保持回升向好态势,调整LPR并无迫切性。另一方面,近期人民币汇率压力再度增大,降息外部掣肘增多。当前10年期国债收益率处于年内低点,不降息情境下继续向下空间有限。叠加12月两大重要会议即将召开,可能对债市情绪面产生一定扰动,长端利率或继续维持震荡。

12月美债观点:乐观

在前期美国韧性经济数据、美联储鹰派发言影响降息预期、“特朗普”上台后再通胀叙事等多重事件影响下,美债利率趋势受到较强压制。截止12月2日,10年期美债为4.19%,较11月中旬高点4.44%已下行25bp。震荡过后,美债风险压力已基本充分释放,目前市场对12月份降息25BP概率仍超六成,美联储降息周期有望延续。当前应以逆向思维审视美债配置机会。

12月商品观点:中性

黄金:美国大选落地后,短期避险资金获利了结,叠加美联储降息预期降温,金价曾一度从高位回落至2500美元左右。全球地缘冲突频现、美国债务高企背景下,美元信用减弱,长期逻辑来看,资金对黄金仍有配置需求。但短期金价或偏震荡为主,可适当关注黄金2500美元以下的交易性机会。

原油:特朗普希望鼓励传统能源发展,希望通过压降油价实现对通胀的控制,以及美联储放缓降息节奏均对原油价格形成抑制。叠加全球原油供应过剩下,预计未来油价偏震荡下行。

12月汇率观点:中性

目前离岸人民币汇率已接近7.3附近,从过去两年汇率运行的情况去看7.3-7.4是较强的压力位。在此背景下,看空人民币有一定的风险;另一方面,12月政治局会议及中央经济工作会议即将召开,或对汇率产生一定的支撑。但美元保持强势的情况下,预计汇率维持震荡态势。

风险提示:以上内容仅代表个人观点,不作为任何投资依据及决策。

我的实盘笔记

近期债市屡创新高,“我要配置”50w实盘,固收部分收益持续增厚,权益部分逐渐修复,跨年行情值得期待。

整体配置思路:核心股债周定投+行业卫星月定投+不定期发车

目前实盘进度(截止2024.12.04):累计投入31w,整体进度62.2%。

本周发车方案:

1. 核心股债配置(1500元)

满天星(股)买入:900元(自定义每份金额300元*3倍投)

稳债星(债)买入:600元(股债总金额1.5k-股0.9k)

#投顾交流会##资配新发现##操作笔记##选基攻略##10年期国债收益率跌破2%意味着啥?#

$富国上海金ETF联接A$ $富国上海金ETF联接C$

风险提示:星领航计划每期浪花值、行业打分根据市场历史数据,结合模型测算而来,数据仅供参考,不预测未来市场走势及表现。每期建议投入份数为假定投资金额,投资者可根据自身情况进行实际调整,并做出投资决定。基金有风险,投资需谨慎。富国基金不保证基金投顾组合策略一定盈利及最低收益,也不作保本承诺,投资者参与基金投顾组合策略存在无法获得收益甚至本金亏损的风险。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。