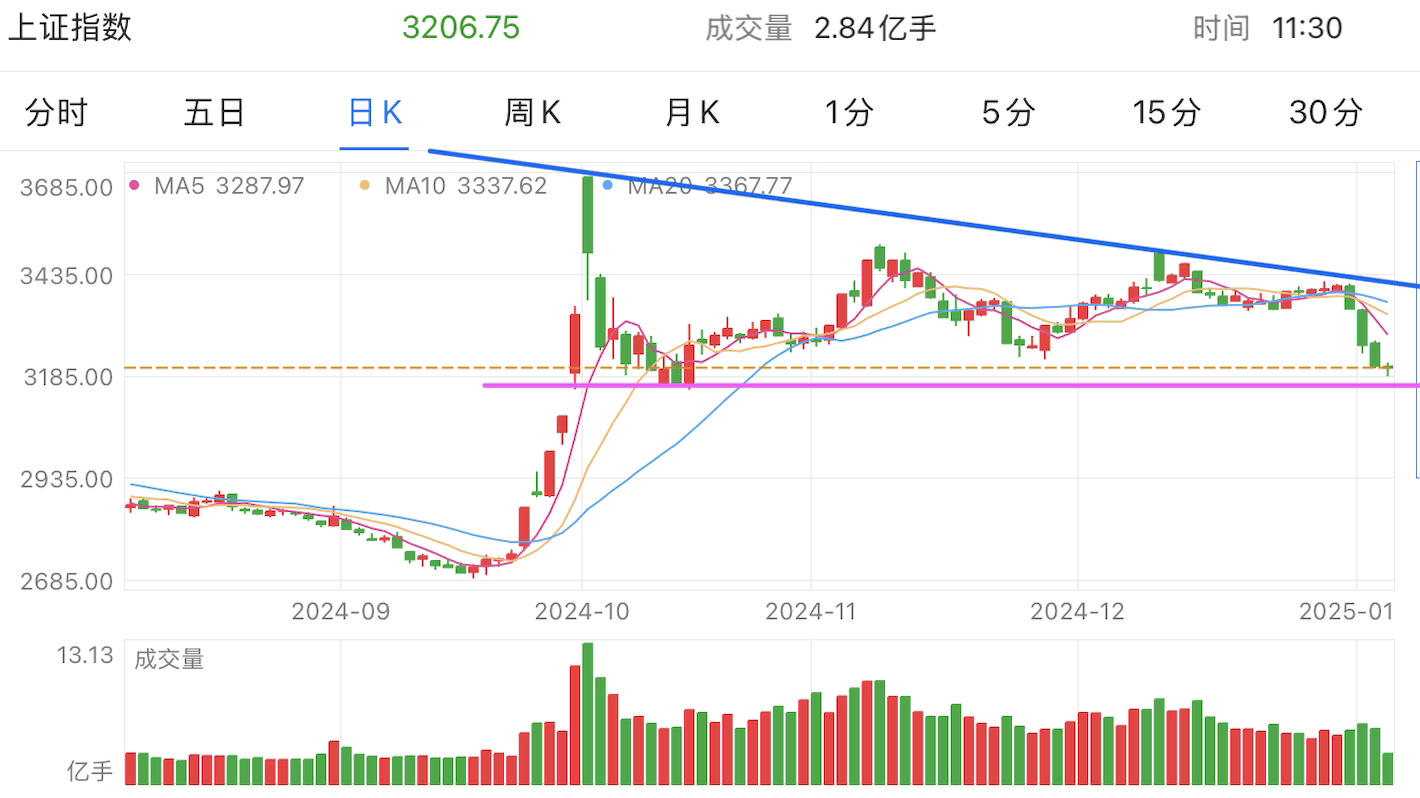

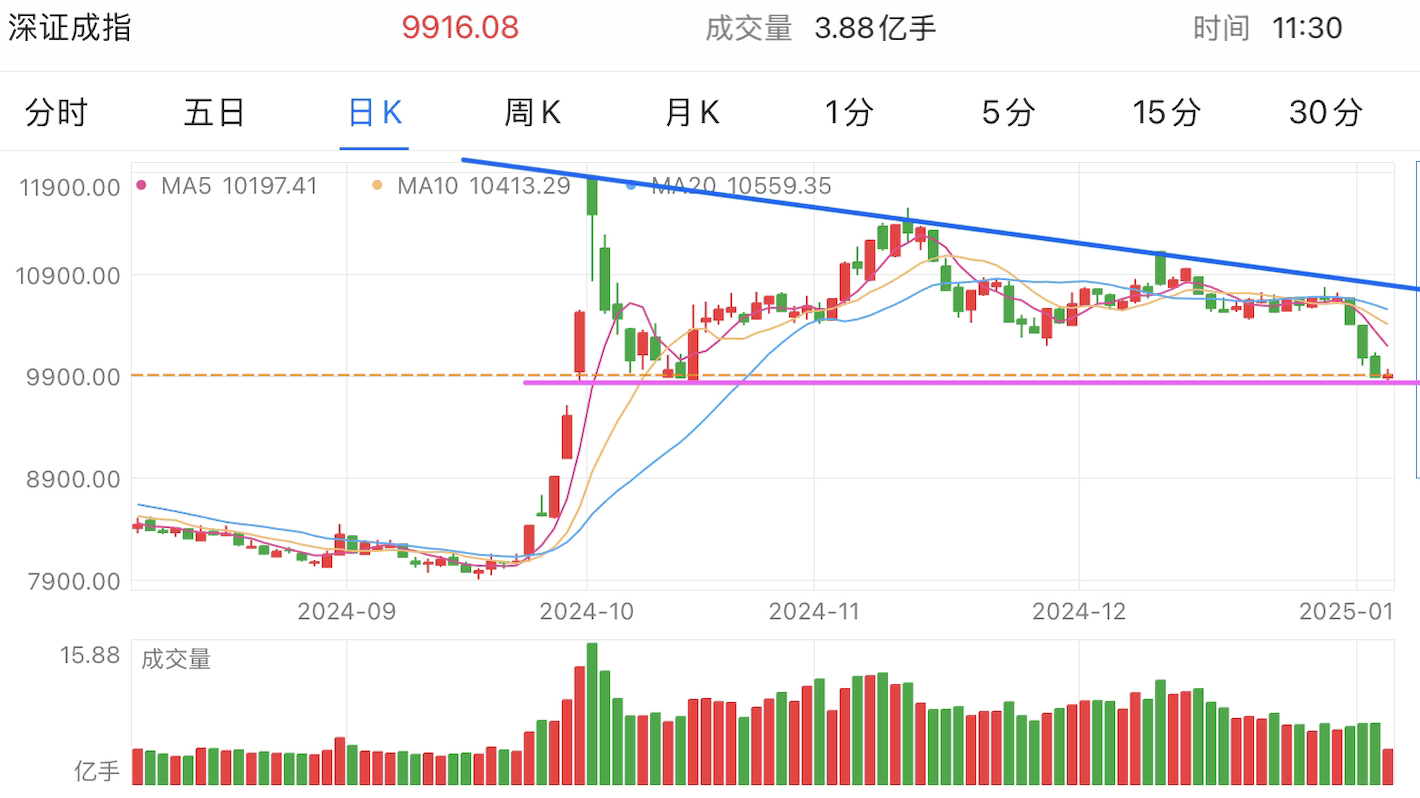

A股今日震荡,此前几日大幅下跌,三大指数跌破上涨趋势线,已经跌至关键前低支撑位。今日有下行阻力,暂时守住支撑,如果跌破,那么就此下行,可能跌回最低点。

$天弘恒生科技指数(QDII)C$

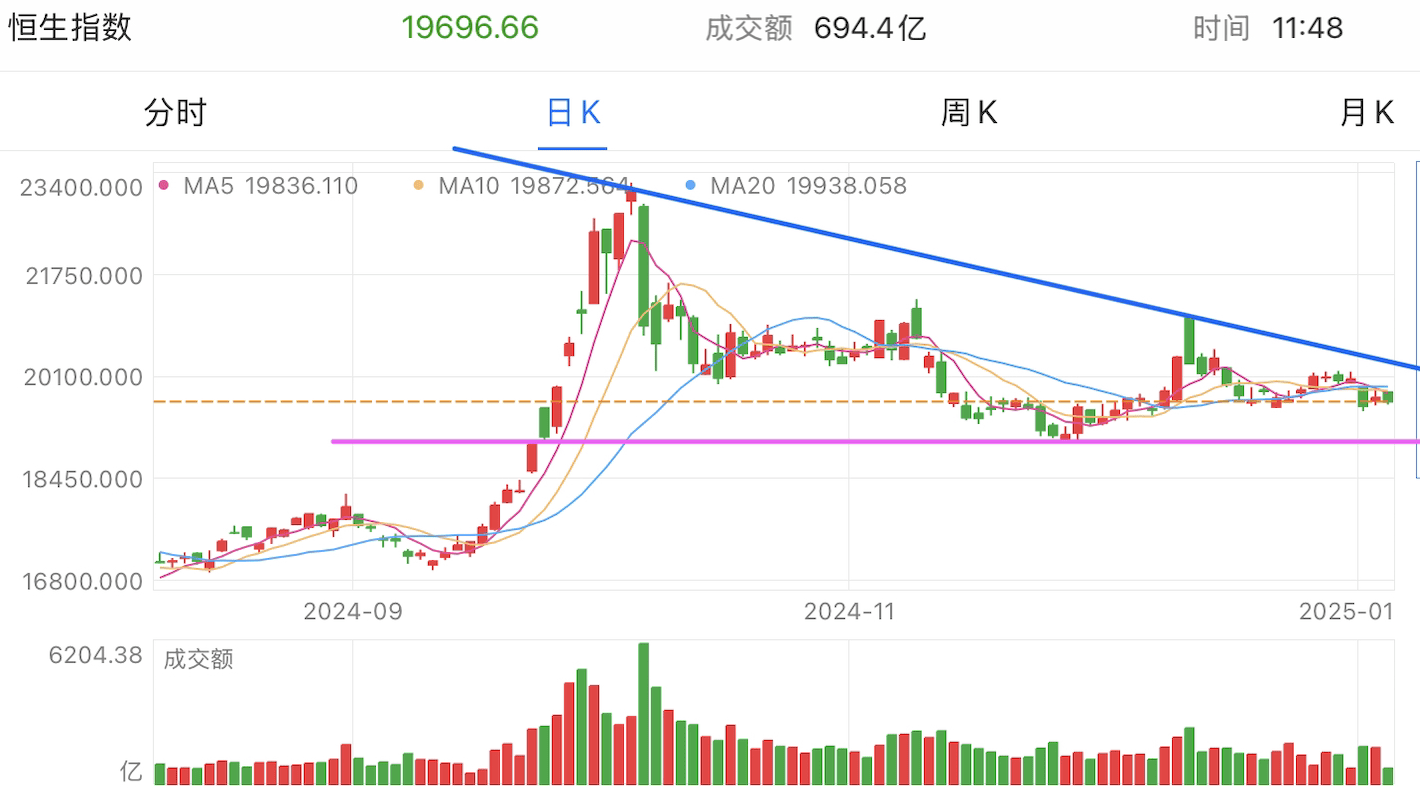

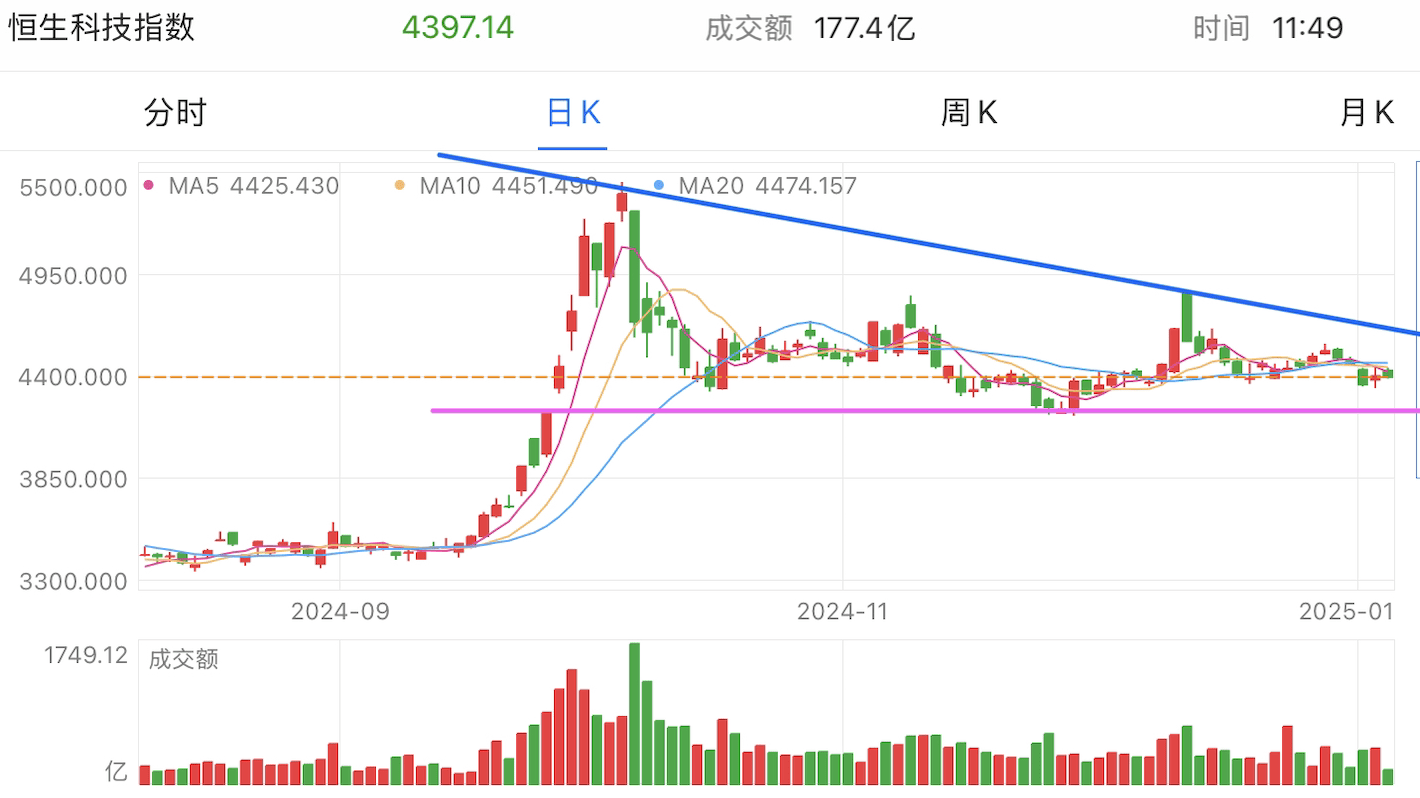

恒生指数和恒生科技这几日也跌破上涨趋势线,回归横盘震荡趋势。最近形成下降三角形,下行的概率较大。今日小幅下跌,暂时没有跌破支撑位的风险,继续横盘震荡。

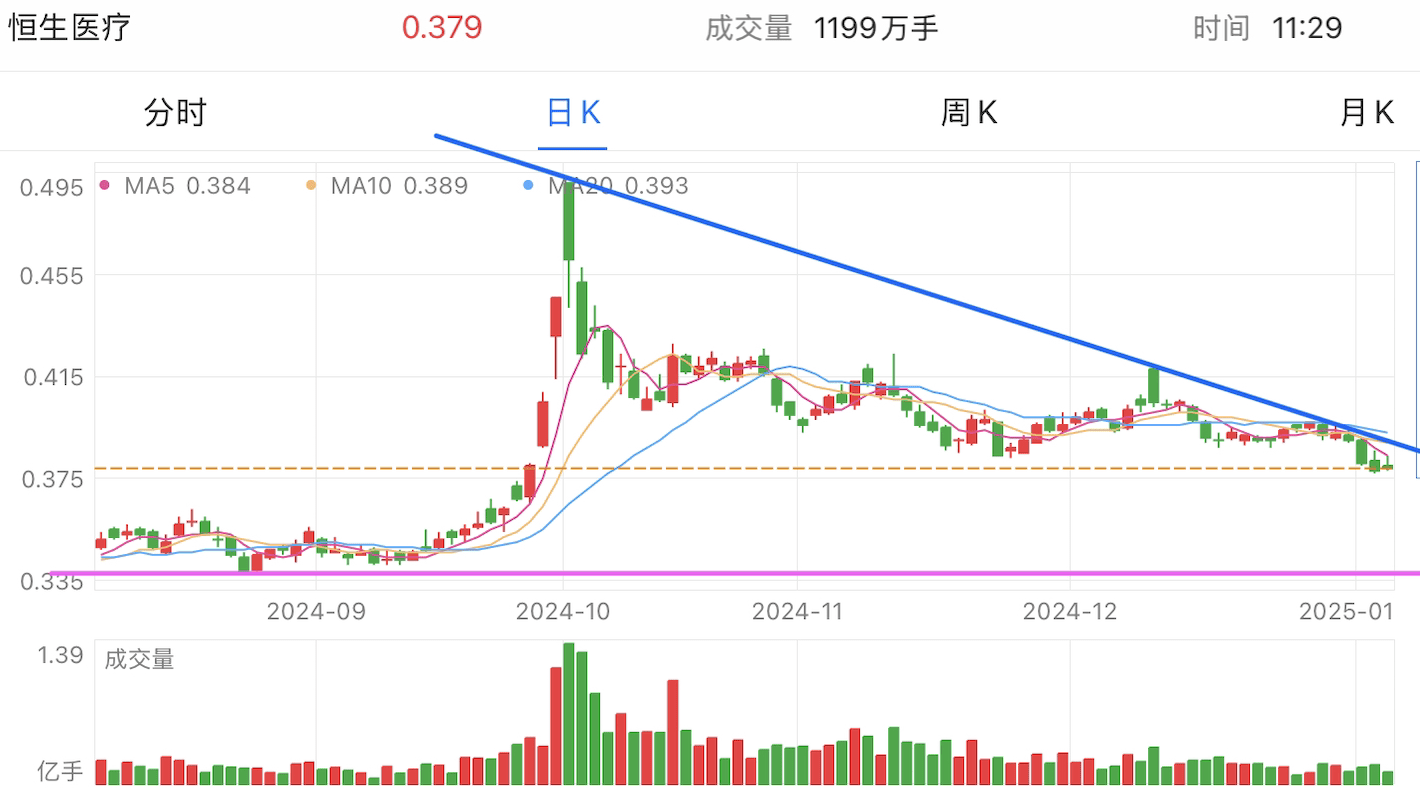

恒生医疗此前横盘震荡,最近几日跌破关键支撑位,趋势已经下行。今日目前虽有反弹,但不能确定止跌,仍在震荡下行中。目前距离下一支撑位较远,短期仍有继续下跌风险。

恒生地产此前较大幅度反弹,触顶后一路下行,已经跌回行情起始点。目前在支撑位附近横盘震荡,有止跌迹象,但未见回升。

港股红利和恒生金融此前尝试反转向上,但最终半途受阻并回调,红利跌至中长期上涨趋势线附近,暂时守住支撑位。港股金融则跌破支撑位,短期可能进入横盘或回调阶段。

$广发北证50成份指数C$

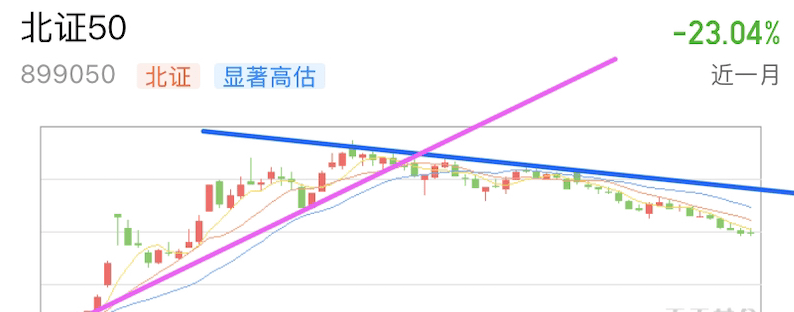

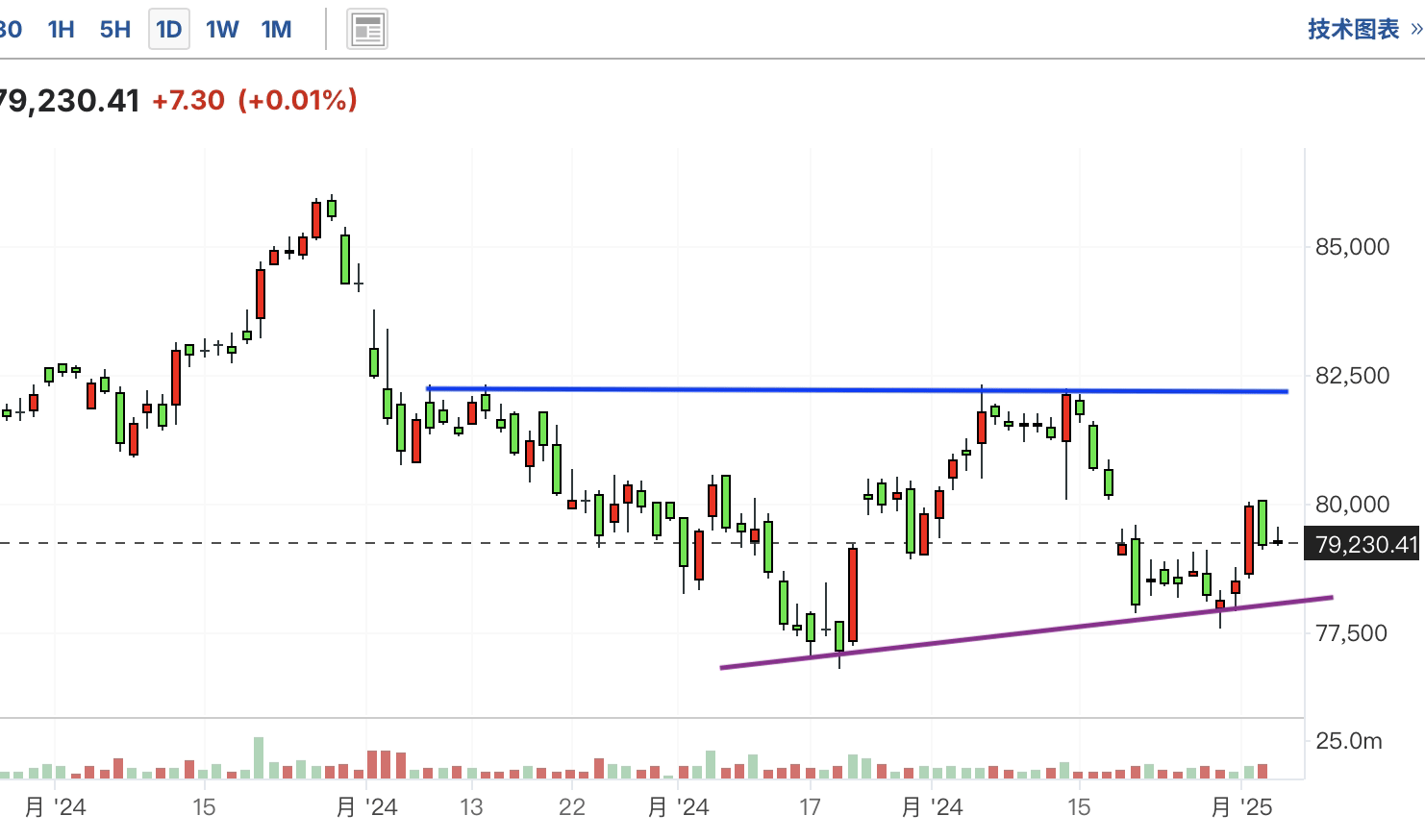

北证50近期有巨大涨幅,后力竭回调,目前仍在震荡下行中,虽然接近前低支撑位,但距离最低点仍较远,暂时也没有止跌迹象,仍有继续下行风险。

$华夏饲料豆粕期货ETF联接A$

豆粕最近跌至前低支撑位附近,这几日止跌反弹,有回升迹象。但这两日再次上行受阻,短期震荡,后市方向不明。

红利和银行板块此前突破压力位,反转向上,但最终在半途受阻并回调。目前已经跌破上涨趋势线,短期趋势向下,下方前低支撑位将至,后市方向仍不明。

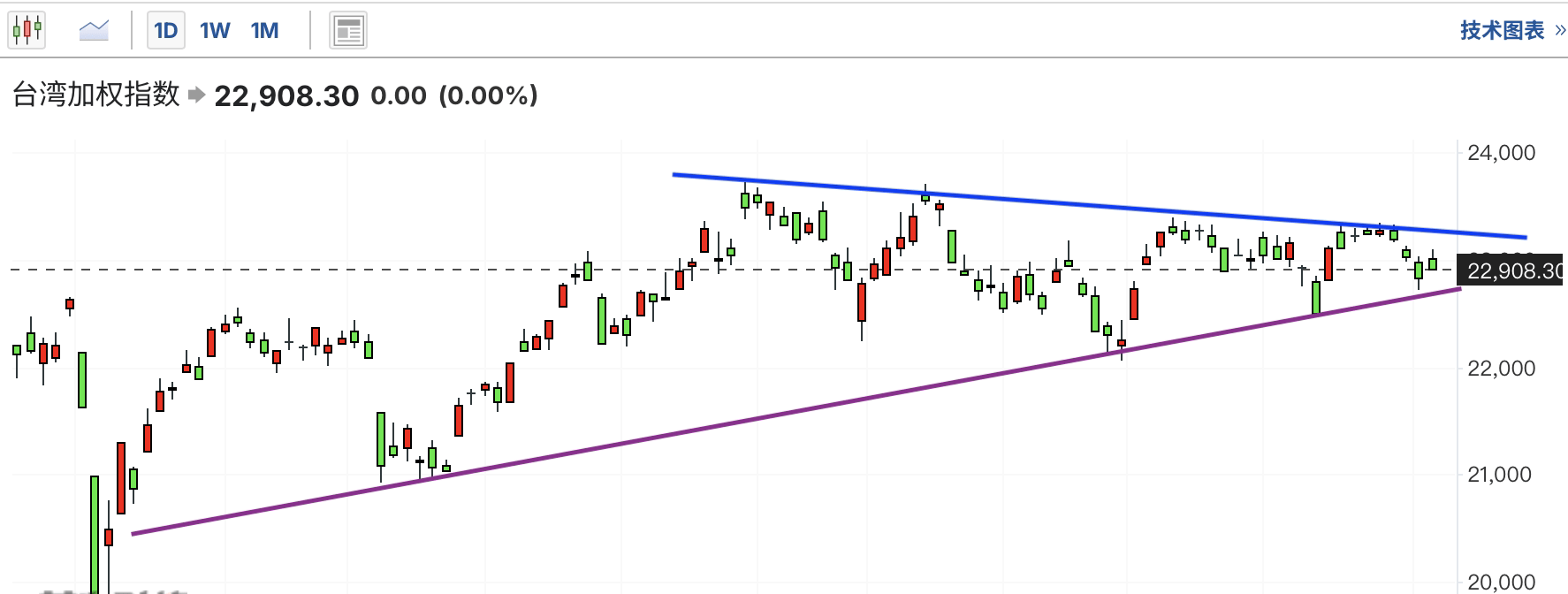

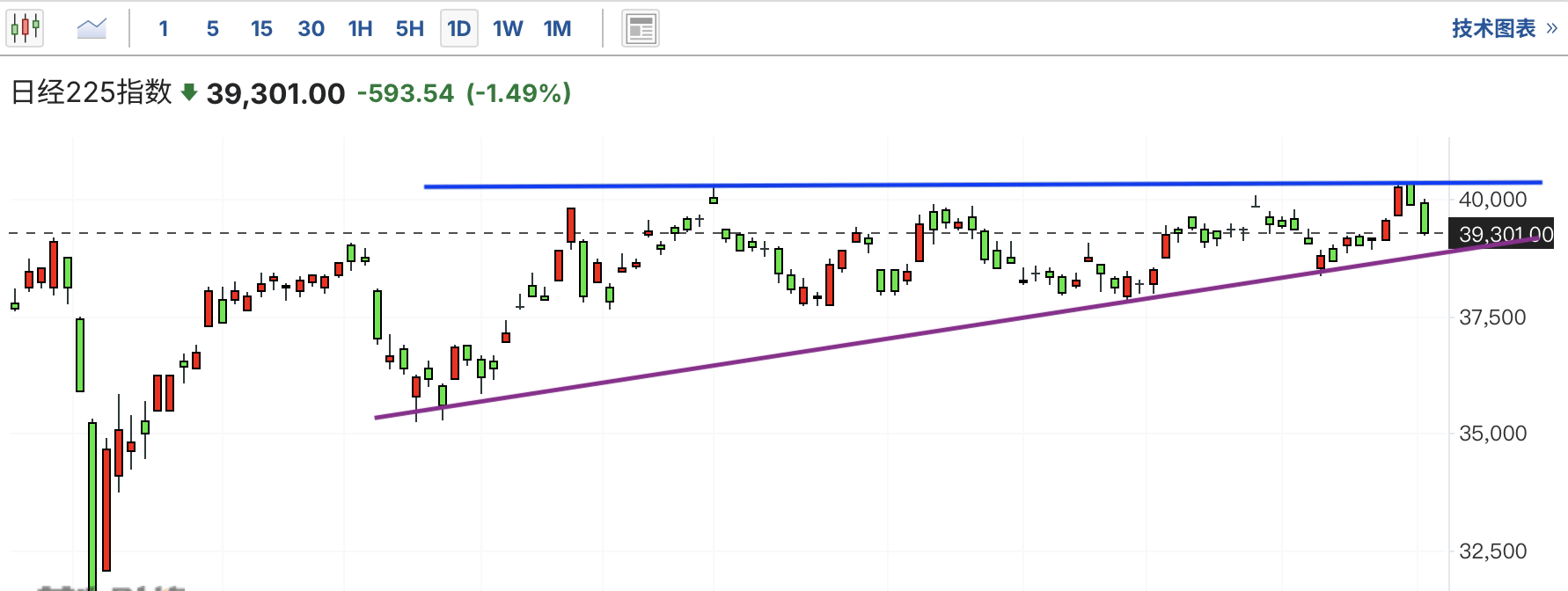

日本日经指数和台湾加权指数此前上行受阻,形成对称三角形。最近一直在支撑位和压力位之间震荡,三角形空间越来越窄,市场很快要选择方向。

印度指数一直震荡上行,此前短期回调。最近已经止跌,并在支撑位上方震荡。这几日继续震荡行情,后市方向不明。

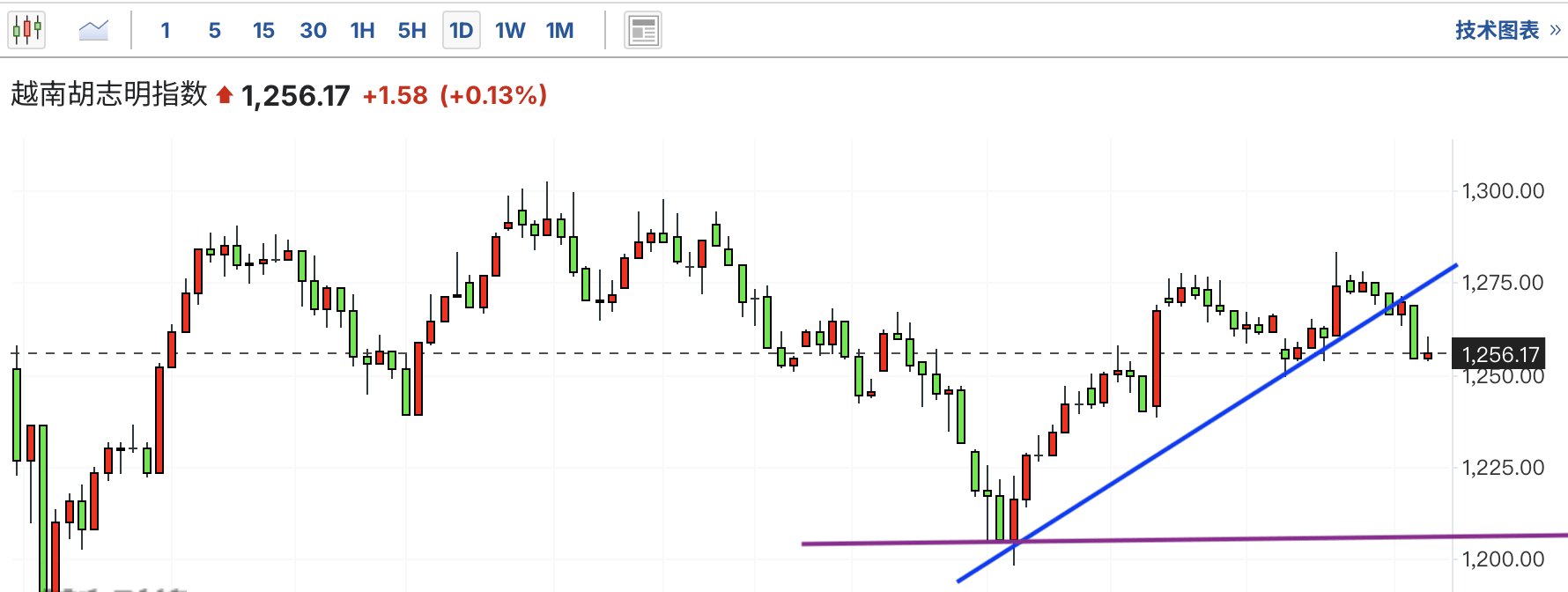

越南指数短期回调后止跌回升,最近受阻于前高压力位并下跌,已经跌破上涨趋势线,跌至前低支撑位,今日暂时没有跌破支撑位,后市方向仍不明。

信息分享——亚洲股市波动,加元受特鲁多报告影响上涨

周一亚洲股市开盘表现不尽如人意,本周经济新闻充斥,应能凸显美国表现相对优异,并支撑美元持续上涨。

政治不确定性仍是一大特点,据《环球邮报》报道,陷入困境的加拿大总理贾斯汀特鲁多将于周一宣布辞职。

市场似乎已消化了这一消息,并可能欢迎选举来澄清问题,因此美元兑加元下跌 0.36%,至 1.4396。

美国数据系列的明星是周五公布的 12 月非农就业报告,分析师预计该报告将增加 15 万,失业率将维持在 4.2%。这些将通过 ADP 招聘、职位空缺和每周失业救济申请数据以及制造业、服务业和消费者信心调查来预览。

任何乐观的预期都会支持美联储减少降息,市场已经将 2025 年的预期下调至仅 40 个基点。

美联储周三将公布上次会议纪要,这将为他们的点阵图预测提供参考,同时将有大量现场评论,至少有七位高层决策者将发表讲话,其中包括颇具影响力的美联储理事克里斯托弗沃勒。

本周欧盟和德国的通胀数据将改善欧洲央行进一步降息的前景,而中国周四公布的消费者价格预计将支持进一步刺激的理由。

由于未来有如此多的事件风险,投资者谨慎是可以理解的,全球指数涨跌互现。MSCI 除日本外亚太地区最广泛的股票指数 (.MIAPJ0000PUS) 上涨 0.6%,上周下跌 1%。

日本日经指数 (.N225) 假期过后回落 1.1%,部分原因是日本国债收益率升至 2011 年以来的最高水平。韩国股市上涨 1.1%,尽管总统尹锡烈的命运似乎并不明朗。

中国蓝筹股 (.CSI300) 下跌 0.4%,尽管一项调查显示 12 月份服务业活动以七个月以来最快的速度扩张。

EUROSTOXX 50 期货和 DAX 期货小幅上涨 0.1%,而 FTSE 期货持平。标准普尔 500 和纳斯达克期货均下跌 0.1%,成交量清淡。

高盛分析师指出,标普 500 指数在 2024 年的总回报率为 25%,这是该指数第二年涨幅超过 20%,上一次出现这种情况是在 1998/99 年。

涨幅很小,近一半的涨幅来自五只股票,但高盛预计,受类似收益增长的推动,今年该指数将再涨 11%。最新财报季的报告将于 1 月 15 日开始发布。

美国债券市场就没有那么幸运了,10 年期收益率小幅上涨至 4.631%,非常接近上周 8 个月高点 4.641%。

本周,1190 亿美元新 3 年期、10 年期和 3 年期美国国债的发行将对投资者的胃口造成严峻考验。

收益率稳步攀升,美元指数维持在 108.950 的水平,上周上涨近 0.9%,至 109.540 的高点。

欧元兑美元汇率维持在 1.0312 美元,与上周创下的 26 个月低点 1.0225 美元相差甚远。欧元兑美元目前面临 1,0340 美元左右的阻力,因为顺势基金继续渴望 1.000 美元的心理关口。

上周,美元扩大涨幅,并超越英镑,跌至八个月低点 1.2349 美元。英镑兑美元汇率最后看起来并不太稳定,为 1.2435 美元。

日本干预的风险使美元兑日元汇率保持在 157.60 日元的水平,略低于上个月的高点 158.09。

美元走强对黄金构成阻力,使金价维持在每盎司 2,641 美元。

欧洲和美国天气转冷,为油价提供支撑,周日,一场冬季风暴给美国大片地区带来了降雪、结冰和极寒天气。

布伦特原油上涨 24 美分,至每桶 76.75 美元,美国原油上涨 27 美分,至每桶 74.23 美元。