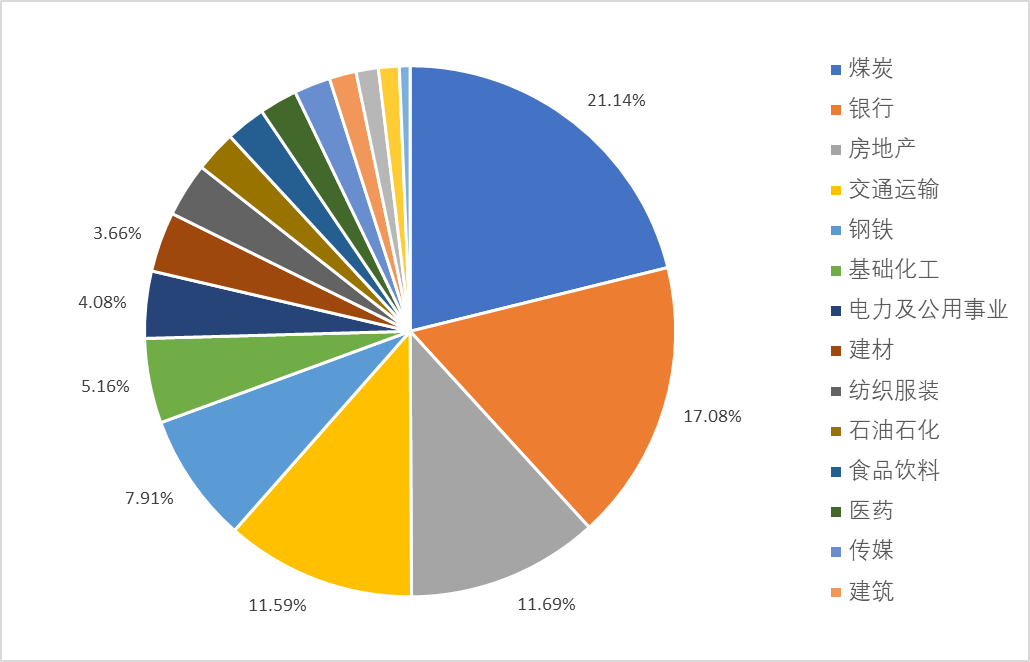

作为一条目前房地产行业成份股权重合计达11.69%(以地产链论权重更高)的指数,红利指数今天的走强较大程度上受益于近期金融稳地产“三支箭”的频频发力(数据来源:中证指数公司,WIND,截至2022/11/23)。

红利指数行业分布/数据来源:中证指数公司,WIND,截至2022/11/23。细分行业占比会随着指数成分股调整和成分股涨跌发生变化。

所谓“三支箭”,即从债券、信贷、股权三个融资主渠道,支持民营企业拓宽融资途径。今年以来,随着支持民企融资的工具不断推出,本轮稳地产融资“三箭齐发”的态势已基本形成:

债券方面,5月、8月分别落地CRMW、中债增信担保发债约80亿,11月房企名单扩容、额度提升,目前总额度超过1000亿,新落地62亿;

信贷方面,11月21日全国性商业银行信贷工作座谈会提出稳定地产信贷,11月23日4家国有大行签署近3000亿授信;

股权方面,11月21日2022金融街论坛年会提及改善优质房企资产负债表、支持涉房企业并购重组及配套融资、开展股权融资等。(以上所有数据来源:中国人民银行,银行间交易商协会,公司公告)

结合此前市场热议的“地产金融16条”正式落地(11月23日晚间,央行、银保监会发布《关于做好当前金融支持房地产市场平稳健康发展工作的通知》),地产“政策底”的出现有望支撑行业复苏带来的行情,也构成了当前红利策略的第一重进攻性。

我们此前在《红利系列指数再升级,用意何在?》一文中提过,以股息率(分红)为准绳筛选出来的公司往往具备基本面良好、现金流充沛、盈利能力稳定、估值较低等特点。若以行业论,满足这些条件的往往会是产业周期处于成熟阶段、商业模式更稳定的能源、原材料、可选消费、必选消费等板块;而如果用数据说话,A股各行业中近三年平均股息率TOP5的依次为银行、煤炭、钢铁、房地产、石油石化,也符合这个判断(数据来源:WIND,截至2021年)。(详见《为什么我们始终强调要重视红利?》)

所以,当这些行业出现机会的时候,红利策略的进攻属性就会得以体现。地产链的复苏是一方面,煤炭等大宗商品的走强预期则是另一方面。

广发证券指出,随着采暖需求旺季的来临,电煤日耗有望逐步回升,但供给端受到公共卫生防控和主力煤矿保供的双重影响,或仍存在结构性的偏紧,对现货价格有较强支撑;之后,由于地产支持等政策中长期有望提升煤炭需求,且近期煤炭板块有一定调整,待宏观预期向好,煤炭估值弹性有望显现。

除此之外,红利策略的进攻属性还体现在央国企价值重估可能带来的机会上。 $华泰柏瑞上证红利ETF联接C$

同样在11月21日,2022金融街论坛年会提及“把握好不同类型上市公司的估值逻辑,探索建立具有中国特色的估值体系”,并指出:“估值高低直接体现市场对上市公司的认可程度。上市公司尤其是国有上市公司,一方面要‘练好内功’,加强专业化战略性整合,提升核心竞争力;另一方面,要进一步强化公众公司意识,主动加强投资者关系管理,让市场更好地认识企业内在价值”。

虽然在国民经济中占据举足轻重的地位,但上市央国企的估值水平很难说与其创造的价值相匹配。据申万宏源统计,截至目前,央企、地方国企以整体法计算的动态市盈率分别为9.0、15.5,相较而言,A股总体和民企上市公司的这一数据分别为16.8、43.9;市净率口径下,央企、地方国企分别为0.93、1.50,A股总体、民企则分别为1.60、3.22。然而,2021年年报显示,央企、地方国企贡献了全A净利润的72.57%(数据来源:WIND)。

能够观察到,当前上市国企估值是偏低的,尤其上市央企,价值被显著低估。在尊重市场经济自然规律的基础上,建立中国特色估值体系,有助于纠正上述低估,促进上市央国企的价值回归。

在本月更早些时候,还有一则关于央企的利好:11月11日,证监会、国务院国资委发布《关于支持中央企业发行科技创新公司债券的通知》,旨在进一步健全资本市场服务科技创新的支持机制,发挥中央企业科技创新的引领示范作用。这意味着,央国企未来有望拥抱双碳转型和科技创新两条主线,或带来成长逻辑的重塑。

而无论是红利指数,还是添加了低波因子的红利低波指数,央国企的权重都不低。数据显示,红利指数中央国企权重合计达75.20%,红利低波指数中则占到了85.72%(数据来源:中证指数公司,WIND,截至2022/11/23)。

央国企在红利投资中强烈的存在感或许恰恰说明了这一类上市公司在股息率上的优势或使其有更强的能力抵御经济下行的风险。WIND数据显示,中证央企指数ROE近10年基本维持在10%以上,长期表现优于全A;股息率也显著高于沪深300及全体A股,截至今日已提升到3.66%,处于近3年来93.81%的历史高位(截至2022/11/24)。在经济增速承压的背景下,业绩、或者说分红的良好确定性或有助于央国企上市公司持续获得溢价。

援引招商证券的观点,长期看,经历了本轮全面深化国企改革,上市央企盈利能力明显提升、杠杆率明显下降、激励机制更为健全、科技创新能力不断增强,长期投资价值凸显;短期看,在当前经济下行背景下,央企逆周期属性明显、估值性价比高、高股息优势显著,在四季度风格切换场景概率提升背景下配置意义或同样较高。

总体而言,在权重行业投资机会显现和央国企价值重估的背景下,红利投资的进攻属性得以凸显,投资者可以加大对红利ETF(510880)和红利低波ETF(512890)的关注。$华泰柏瑞中证低波动ETF联接C$