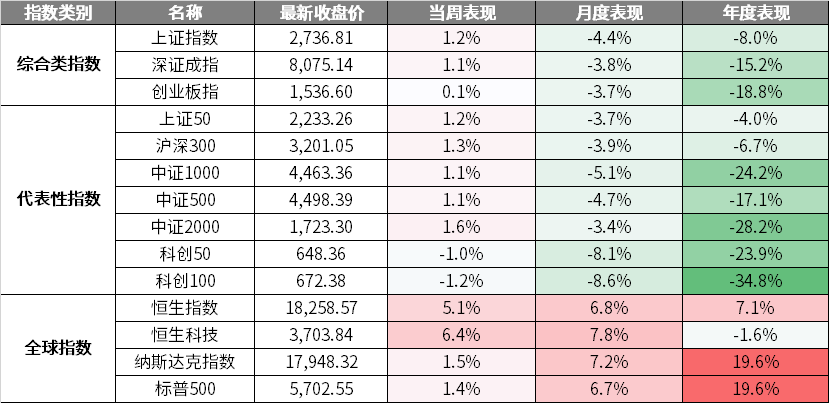

01市场回顾

海外方面,美股上周由于FOMC、多项指数调整和“四巫日”效应,成交量大幅上升,主要指数震荡走高。美债利率在降息后走高,一定程度上交易“利多出尽”,美债利率及期限溢价上行。美联储降息落地推动商品整体上涨,中东局势扰动下黄金价格再创历史新高,国内定价商品在LPR降息预期落空后,风险偏好略有降低。人民币大幅升值,美联储50bp降息和欧央行偏鹰的态度形成对比,美元指数震荡下行,欧元表现偏强。

国内方面,美联储降息落地提振资金情绪,国内股市成交量上行,市场博弈假期前增量政策的出台,地产、有色、家电板块领涨。美联储大幅降息,人民币升值推升国内货币政策空间的预期,周五LPR报价未调整,但市场仍对四季度降准降息有较强的预期,债市做多情绪仍强,收益率整体下行。

(数据来源:wind,日期截至2024年9月20日,指数过往业绩不预示其未来表现)

02行业情况

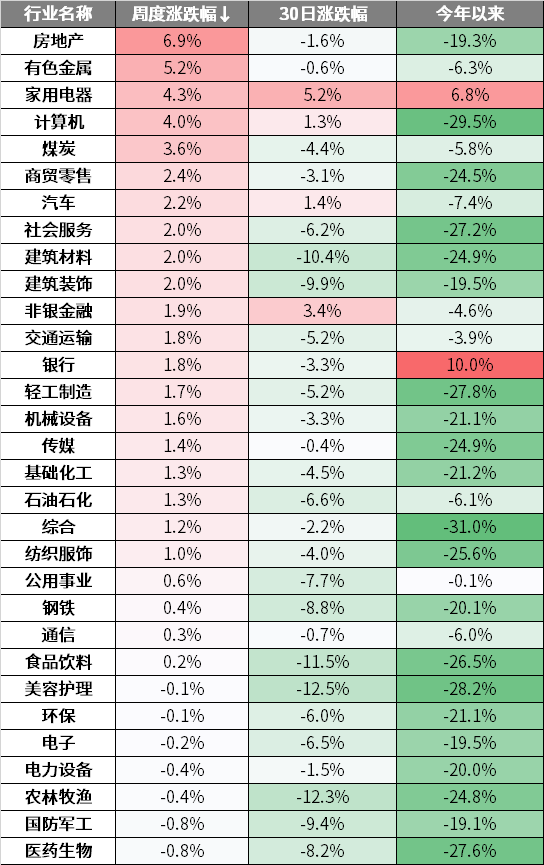

上周申万一级31个行业涨多跌少,其中,房地产、有色金属、家用电器等板块涨幅居前,医药生物、国防军工、农林牧渔等行业跌幅居前。

上周房地产板块涨幅居前。受益于国内政策端预期提升,稳地产和存量房贷利率下调等增量政策预期推动地产行业再次提前大幅异动。

上周医药生物板块表现靠后。上周药品采购领域国谈会召开,有市场传言称,国谈和集采或将双双收紧,同质化竞争加剧,带动板块下跌。

(数据来源:wind,日期截至2024年9月20日,以上不构成个股推荐)

03策略观点

底部将至,时刻准备着

上周联储降息50bp落地,幅度略超市场预期,全球流动性正式迎来宽松周期,关注三大边际变化:

1) 国内政策空间进一步打开。历史经验看,美国降息周期启动后,若国内面临经济基本面压力,央行货币政策也会跟进宽松。例如2019年9月联储进行预防式降息,在美元走弱、贬值压力缓解后,国内央行于11月跟随式降息。我们预计中国后续会先下调OMO利率,再下调MLF与LPR等利率。

2) 美国经济“硬着陆”风险下降,高利率敏感性的地产市场预计边际复苏;国内出口相关品类景气预期改善。降息政策及时发力,美国经济衰退担忧进一步缓解,叠加“哈里斯交易”下贸易政策制裁担忧修复,国内出口链反弹有望延续。尤其对于地产相关对美出口链而言,以最新的数据看,美国家电家具、五金水暖等行业仍处于库存周期低位,利率下行若拉动美国地产需求回暖,仍有较强补库动能。

3) 降息周期利好市场风险偏好提升,行业层面,参考A/H/美股三大市场于07、19、20年联储降息周期启动后1~6个月区间内的行业指数表现,医药、科技(港股互联网)录得超额收益的胜率靠前。但降息也并非价值到成长风格切换的充分条件,仍需产业周期或经济需求企稳(若无明显产业周期)的配合以提升成长风格胜率。

除联储降息周期启动,四季度还将迎美国大选落地、国内重要会议等催化。目前情绪底、估值底均渐近,若政策底进一步确认,则将形成共振反攻信号。另外,历史经验看,在年末资金调仓和保收益需求的催化下,四季度的市场风格较前三季度而言具备较明显的差异化特征。一是反转效应,即前三季度涨幅领先的品种四季度延续领先的胜率不高;二是布局景气,次年业绩排序领先的申万一级板块在当年四季度常能有靠前的收益表现。结合当前宏观基本面变化及历史配置规律看,可逐步关注布局反弹高弹性品种,包括周期反转的储能、军工、互联网;高景气延续的内需即汽车(自动驾驶)、家电等。

LPR降息落空,债市怎么看?

中长期视角下,基本面延续波浪式修复,实体融资需求偏弱,稳增长压力仍存,“资产荒”格局未改,或将支撑债市偏强表现。

短期博弈角度看,降息落地或将趋势上进一步打开长端利率中枢下移空间,若存量房贷利率下调,债贷比价效应或将利好债市,尤其是中长端债券。但考虑到当前10Y国债收益率已触及2.0%,一定程度定价降息10BP的预期,若确有降息落地,或需警惕短期内“利好出尽”的调整风险,短期内波动或将增加,后续向下趋势关键看经济修复状态和央行对资金面的调控。

此外,随着政府债供给逐渐迎来高峰期、政策端对于收益率曲线形态的持续引导、增量财政政策出台的逐渐升温预期,均将一定程度上制约利率的下行空间和节奏。

随着债市利率进一步触及新低,市场对于利空或更为敏感,临近跨季,上周资金面边际收敛,后续多空因素交织下,债市波动或将加大。后续若降准先于降息落地,中短端资产定价将有望迎来修复行情,或将迎来配置和交易机会。对于10Y、30Y国债收益率,当前我们按2.0%-2.2%、2.2%-2.4%的区间判断,若政策落地,后续是否进一步下探,关键看政策效果以及央行对资金面的态度。

(数据来源:wind,中信建投、民生固收,观点仅供参考)

04热点资讯

【五年内央企将全面建立“科学、理性、高效”的董事会】

中央企业将在五年内,也就是到2029年在中央企业集团和各级应建董事会的子企业全面建立“科学、理性、高效”的董事会。国资委负责人同时表示,从现在起到明年底,中央企业集团和二级子企业层面董事会建设要取得重要实质性进展,董事会制度更加健全、运行更加规范、作用发挥更加充分。

【公安部门重拳出击 剑指资本市场“小作文”】

近日,有网民在网络平台假借外媒编造传播虚假不实信息,引发网民关注,影响金融秩序。经公安部网安局调查,刘某(男,36岁)、陈某(男,46岁)、邵某(男,26岁)为博取关注、吸粉引流、谋取利益,故意编造发布涉转融通谣言信息,误导公众认知,涉嫌扰乱金融秩序。目前,属地公安机关已对相关人员依法处罚,并指导网络平台对相关账号采取处置措施。

数据来源:Wind,财联社、东方财富网,截至2024.9.22

风险提示:

1.投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区別。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效投资方式。

2.本资料仅为服务信息,观点仅供参考,不构成对于投资人的实质性建议或承诺,也不作为法律文件。

3.基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。

4.基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,且不同类型的基金风险收益情况不同。投资者购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

5.基金管理人的适当性匹配意见不表明其对产品或者服务的风险和收益做出实质性判断或者保证。

6.各销售机构关于适当性的匹配意见不必然一致,且基金合同中关于基金的风险收益特征与基金的风险等级因考虑因素不同,存在差异。

7.本页面基金产品风险等级由基金销售机构提供,且投资者应符合销售机构适当性匹配原则。

8.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出承诺或保证。

9.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

10.本页面产品由华夏基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

11.基金产品历史业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。

12.基金有风险,投资须谨慎。

本服务由华夏基金管理有限公司提供,相关责任将由华夏基金管理有限公司承担,如有问題请咨询华夏客服,电话400-818-6666。

$华夏中证动漫游戏ETF联接C(OTCFUND|012769)$

$华夏国证半导体芯片ETF联接A(OTCFUND|008887)$

$华夏国证半导体芯片ETF联接C(OTCFUND|008888)$

$华夏科创50ETF联接A(OTCFUND|011612)$

$华夏科创50ETF联接C(OTCFUND|011613)$

$华夏纳斯达克100ETF发起式联接(QDII)A(OTCFUND|015299)$

$华夏纳斯达克100ETF发起式联接(QDII)C(OTCFUND|015300)$

$华夏标普500ETF发起式联接(QDII)A(人民币)(OTCFUND|018064)$

$华夏沪深300ETF联接A(OTCFUND|000051)$

$华夏标普500ETF发起式联接(QDII)C(OTCFUND|018065)$

#最近哪个指数涨了#

#每日信息前沿#

#李大霄:2689或是本轮调整的低点#