市场有回升迹象,但今日刚好周五,不确定是否一日游。因此,谨慎一点,今日本人继续定投债基、中证A500和纳斯达克各2千元,不做投资建议。

$鹏华畅享债券C$ (015257)

最近A股震荡,方向不明,投资风险加大,因此本人配置一些优质债基避险。普通债基收益率不高,本人最近投的这只混合债基可以弥补不足。它近三个月收益高达5.65%,既有债基的稳定性,收益还显著高于普通债基,攻守兼备,性价比高。这只基金没有封闭期,7日免手续费,本人建仓后收益不错,因此今日再投2千元,不做投资建议。

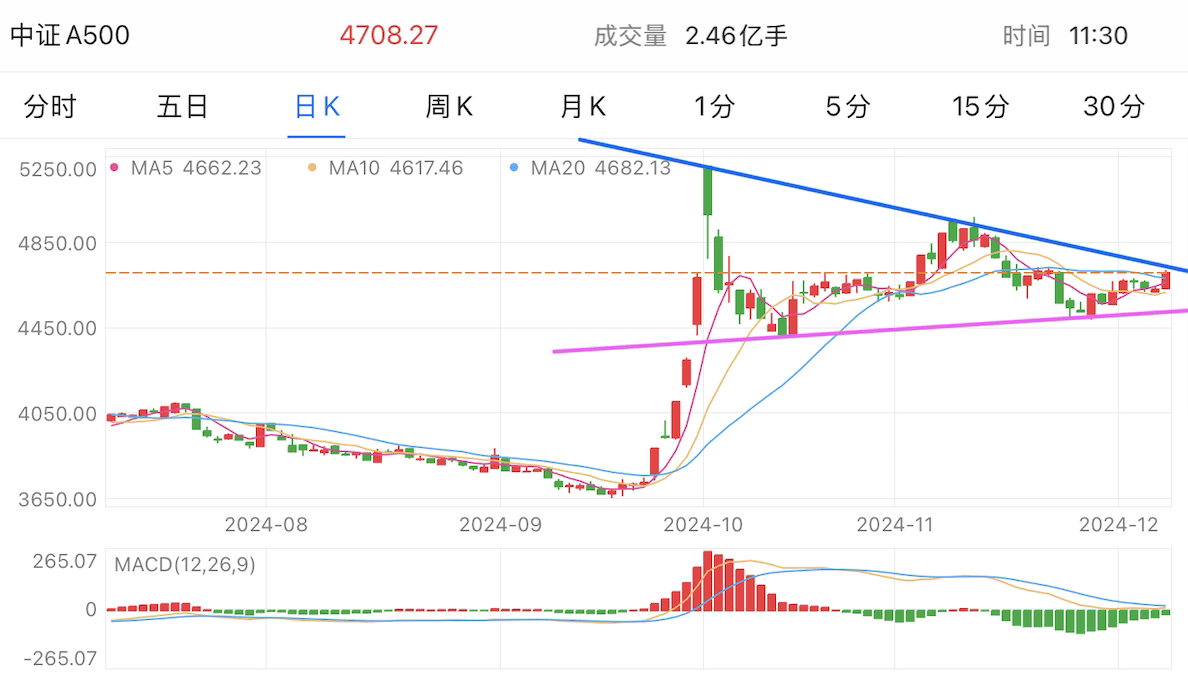

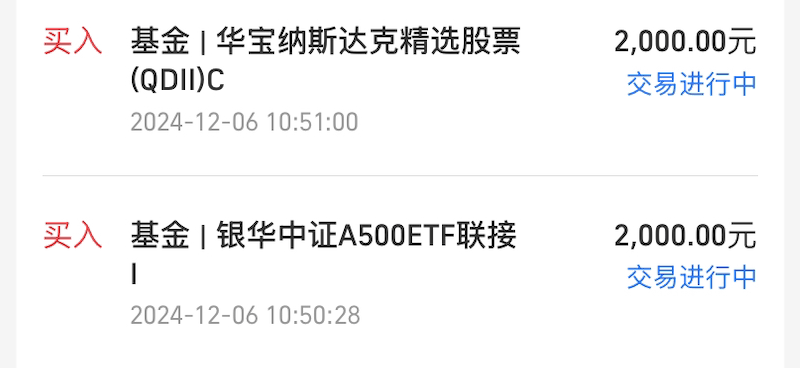

$银华中证A500ETF发起式联接I$ (022452)

中证A500指偏重新兴行业的龙头股,助力培养新质生产力。A股板块频繁轮动,投资此板块更易抓住主线,不会错过行情。从短期趋势看,它有止跌回升迹象,因此长短期都值得配置。这只银华已经开放,7日无手续费。基金经理跟踪指数偏差小,本人一直投此经理海外经济,业绩突出,因此看好此基后市潜力。今日再投2千元,不做投资建议。

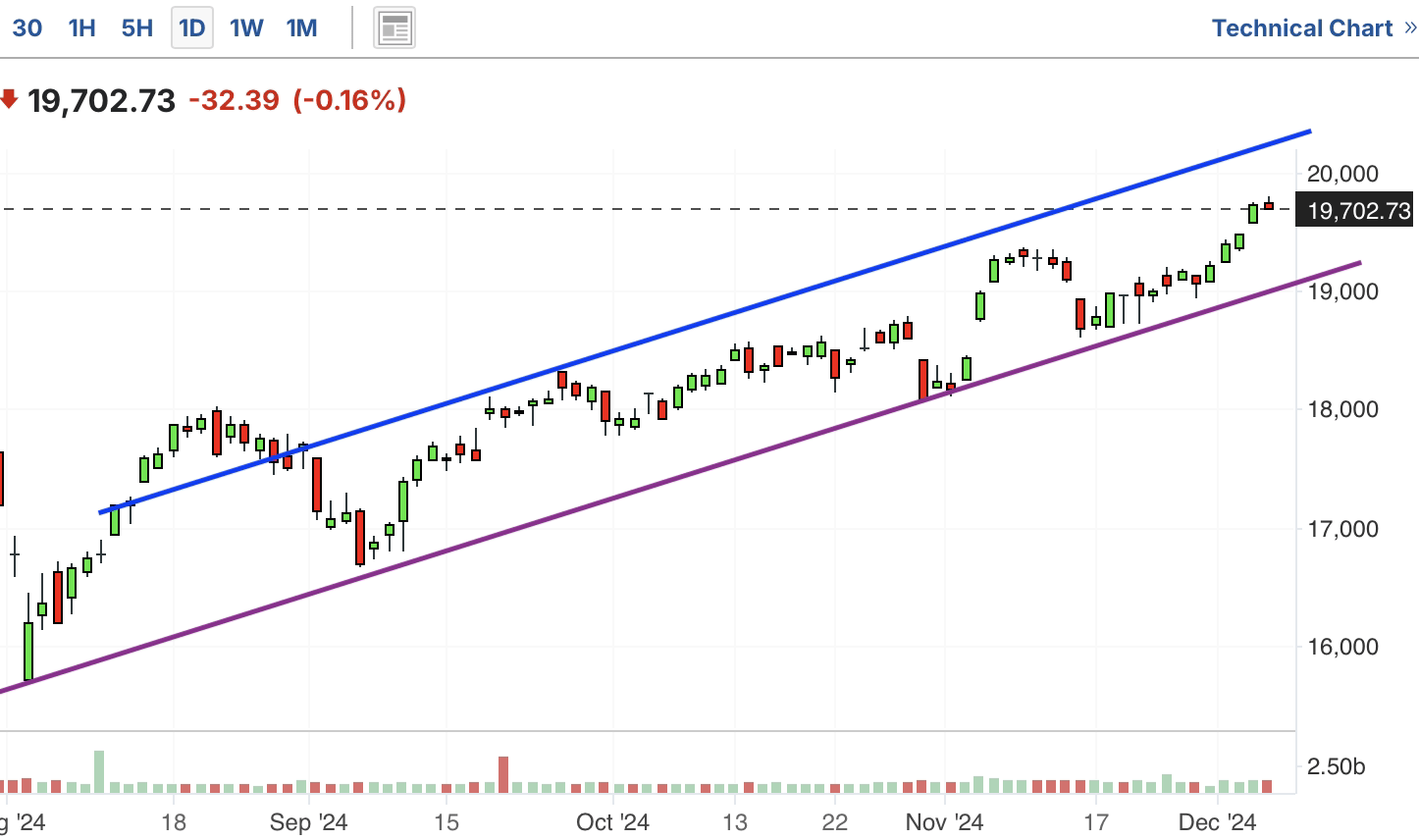

$华宝纳斯达克精选股票发起式(QDII)C$ (017437)

纳斯达克最近不断创新高,在美新政府将放松监管和美联储温和降息等利好背景下,华尔街预计美股 2025 年继续攀升,而圣诞行情也有助于提振股市,因此长短期都值得布局。这只华宝纳斯达克重仓美股七雄,均为全世界市值最大的公司,具有稳定性,且偏重爆发力强的科技股,长短期业绩均名列前茅。因此,本人今日建仓2千元,不做投资建议。

$中欧医疗创新股票C$

白酒、医疗、新能源近期趋势相似,形成对称三角形。然而今日有所分化,白酒和新能源在支撑位止跌,暂时未见回升,依旧在三角形中。创新药今日突破三角形上沿,有回升迹象,本人最近布局较多。

光伏此前在前高压力位受阻后回调,最近在下行途中再次反弹震荡,有止跌迹象。然而这两日未能延续涨势,目前仍在支撑位附近徘徊,方向不明。如果跌破,那么再次下行。

证券近期震荡上行,此前涨至最高点附近后受阻回调。最近跌至前低支撑位附近再次止跌,这几日一直横盘震荡,今日反弹,幅度不大,还不能确定回升。

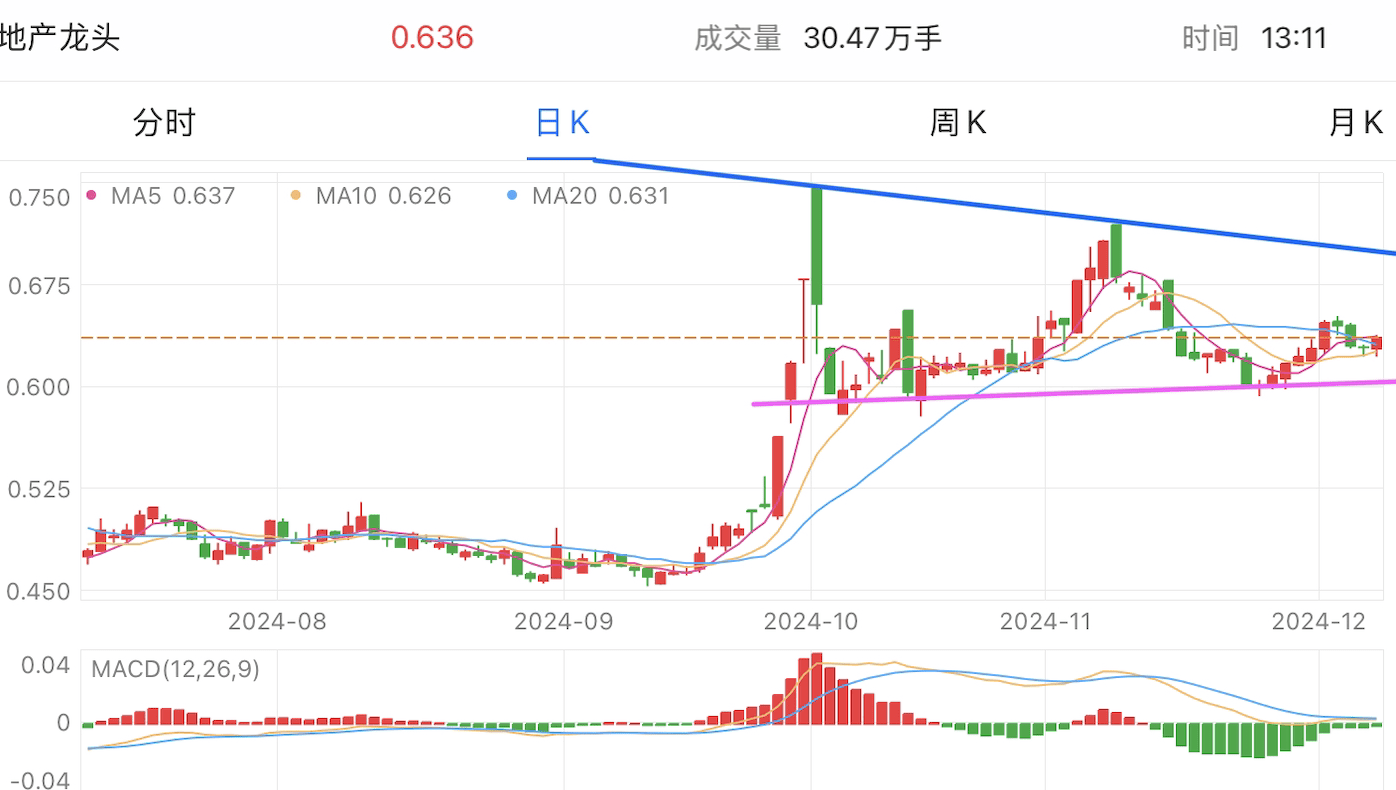

房地产此前直线拉升后很快回调,后来在下行途中两次止跌回升,但很快下跌。今日反弹,没有突破近期高点,因此不能确定回升。

半导体、军工和通信近期趋势相似,此前震荡上行,后受阻回调,跌破关键上涨趋势线。最近在下行途中止跌反弹。然而,涨幅不大,还没有返回上升趋势和前高压力位,因此短期趋势不明。

机器人和游戏最近有一波行情,近几日涨至关键的前高压力位,如果顺利突破,那么可能再次涨回最高点,还有较大上涨空间。目前仍在压力位附近,拭目以待。

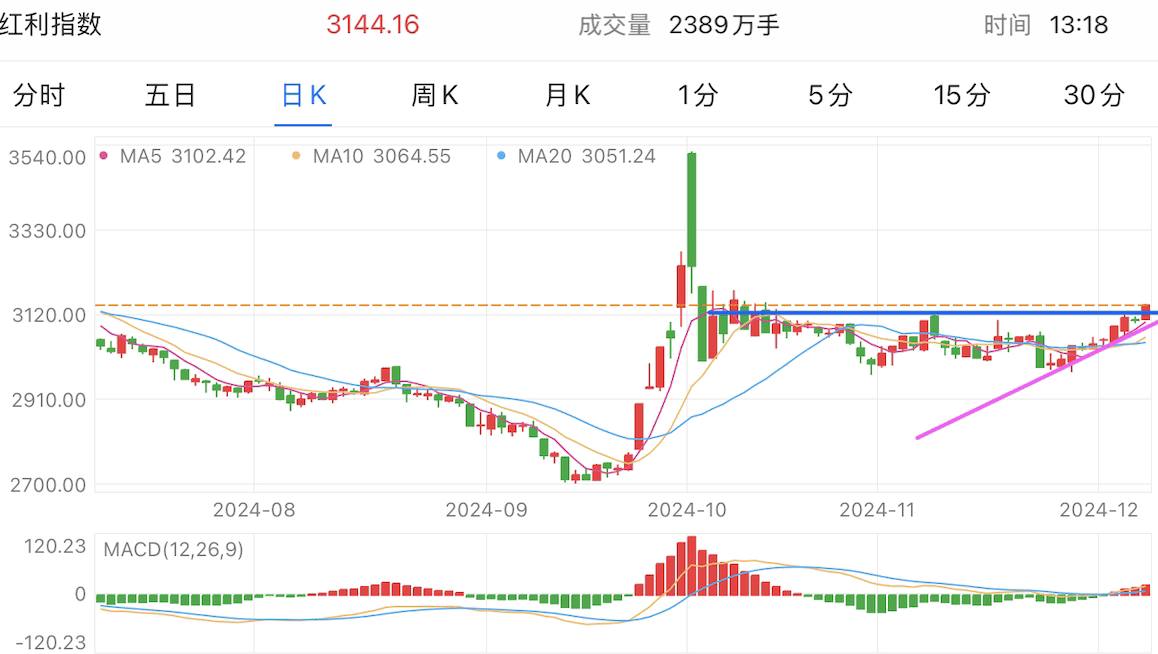

红利和银行趋势相似,此前大幅拉升后回调,近期在下行途中止跌横盘。今日红利板块突破压力位,如果不是假突破,那么反转向上;银行仍没有突破压力位,继续在箱体中。

操作截图:

投资信息分享——华尔街押注 2025 年美国经济将强劲

过去几年,美国经济强于预期,不断给华尔街及其预测带来意外。

加拿大皇家银行资本市场美国股票策略主管洛里卡尔瓦西纳(Lori Calvasina) 表示,虽然我们现在已经有些习惯了,但最近的低估与疫情前的情况相反,当时美国经济预测往往过高。

现在,进入 2025年,像卡尔瓦西纳这样的策略师倾向于疫情后的趋势,押注美国经济将再次出乎意料地上行,使共识经济预测出乎意料。

卡尔瓦西纳说:“考虑到最近低估[美国经济增长]的历史,以及明年 GDP 预测上升非常非常缓慢的事实,我押注 2% 到 3%增长,而不是 1% 到2%。”他预计标准普尔500 指数明年年底将达到6,600 点。

周二,富国银行的克里斯托弗哈维(ChristopherHarvey)发布了华尔街最乐观的目标价7,007 点,同时强调“GDP上调催化的周期性机遇”。

如果 2024 年的市场驱动缩写是人工智能,那么 2025 年的市场驱动缩写将是 GDP。

美国银行的股票和量化策略团队在其2025 年展望报告中也提出了类似的观点,预测标准普尔500 指数年底将达到6,666 点。该公司的经济团队预计,2025年美国经济的年化增长率将达到2.4%,高于彭博社2.1% 的普遍预测。

这使得美国银行青睐“GDP敏感型公司”,该公司建议增持金融(XLF)、非必需消费品(XLY)、材料 (XLB)、房地产 (XLRE) 和公用事业 (XLU) 板块。

美国银行的萨维塔苏布拉马尼安(Savita Subramanian )写道:“我们认为股票比指数有更多机会,特别是,我们喜欢现金回报前景良好、与美国经济挂钩的公司:大盘价值股。”

卡尔瓦西纳同意这一观点。卡尔瓦西纳表示:“要让价值股跑赢大盘,近年来我们需要看到GDP 稍微升温。我们认为扩大市场领导地位或转向价值股具有优势,但我认为这很难说。”

德意志银行的班基姆查夏(Bankhim Chadha )是华尔街最乐观的策略师之一,他预计标准普尔500 指数将在 2025 年底达到 7,000 点,他还认为“历史性强劲的经济背景”将成为关键驱动因素。

查夏写道:“尽管人们普遍认为[近年来] 会出现衰退,但事实证明经济背景非常强劲,目前的低失业率和强劲的 GDP 增长组合在历史上只有 6% 的时间出现。在此之前,20 世纪 60 年代和 90 年代 [下半叶] 也出现了强劲的股票表现。”

仔细研究卡尔瓦西纳的作品,就会发现为什么经济增长达到或超过积极的预期对股市反弹至关重要。追溯到1947 年,GDP 增长了 1.1% 至 2% 的五次。这些年股市仅上涨了 40%,平均下跌了 3.4%。

与此同时,在 GDP增长 2.1% 至 3% 的年份,股市上涨的概率为 70%,平均回报率接近 11%。因此,尽管一些华尔街策略师经常会迅速告诉你股市不是经济,但历史似乎表明,至少在2025 年,当经济开始下滑至0% 时,这通常不是股市的积极信号。

或许这就是为什么经济未能达到2.1% 以上的增长预期并可能出现放缓迹象并不是明年看涨信号的原因。

#OpenAI将直播12场,AI投资热情高涨##牛市旗手异动拉升 创业板指涨逾3%##人形机器人赛道火热 泡沫还是风口?#

#围观牛人操作##晒晒我的神操作#