上周港股呈震荡走势。从短期节奏来讲,港股可能因为短期的政策博弈高峰已过而处于震荡期。速看南哥本周点评,南哥陪你一起“港”股!

上周港股呈震荡走势。行业上,防御性行业表现相对较好,电讯、公用事业、综合跌幅较小,非必须消费、地产建筑、原材料业领跌。(数据来源:Wind)

港股震荡期也是布局期。2025年政策对于资本市场继续友好,货币政策宽松利率走低的趋势下,居民财富再配置的需求强烈,港股也能受益。

政治局会议和中央经济工作会议定调政策积极。中央经济工作会议明确“实施更加积极的财政政策”,明确部署明年财政积极的方向是,提高赤字率,增发超长期特别国债和专项债,财政增量空间可期。明确适度宽松的货币政策,从此前保持多年的“稳健”定调,变更为“适度宽松”定调,明确提出明年要“适时降准降息,保持流动性充裕”,意味着后续降准降息都有空间并且会落地。因此,2025年经济有望温和修复,名义GDP增速较2024年有所提升,外需挑战较大,地产对经济的拖累减弱,消费企稳。

政策明确发力方向,刺激消费权重显著提升。会议谋划明年重点任务时候,首要任务强调要“大力提振消费”,要求“全方位扩大国内需求”,提出明年经济工作关键环节是“着力提振内需,特别是居民消费需求”。“以旧换新”等支持消费政策大概率会继续延续并扩大规模,对于消费的支持和补贴,会从汽车、家电等耐用消费品向更大范围扩大。并且会议提出了给居民增收减负,减税和其他提高可支配收入的政策可期。

政策对于投资要求提高效益,并提出综合整治“内卷式”竞争,规范地方政府和企业行为。竞争格局过差的行业可以关注行业自律、供给压力缓和所带来的机会。

政策强调“稳住楼市股市”,政策布局对资本市场相对友好的环境延续。政策提到了中央银行探索金融稳定功能。

从短期节奏来讲,港股可能因为短期的政策博弈高峰已过而处于震荡期。但是往后看资产本身估值、经济的变化以及海外利率环境将逐步形成有利支撑。美国短期经济数据仍处于降温趋势中,财政偏紧+利率仍高的宏观环境意味着短期内美国经济的降温趋势大体不变。随着关键经济数据软化,推升降息预期,美元和美债利率短期内具备下行空间。

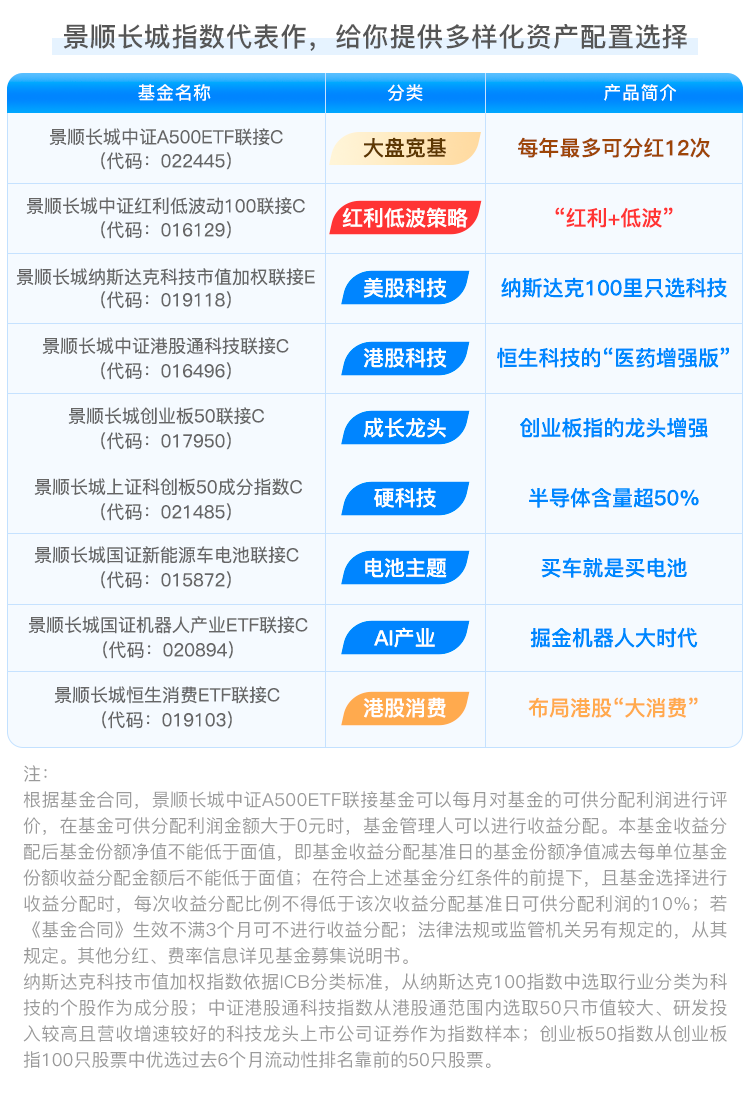

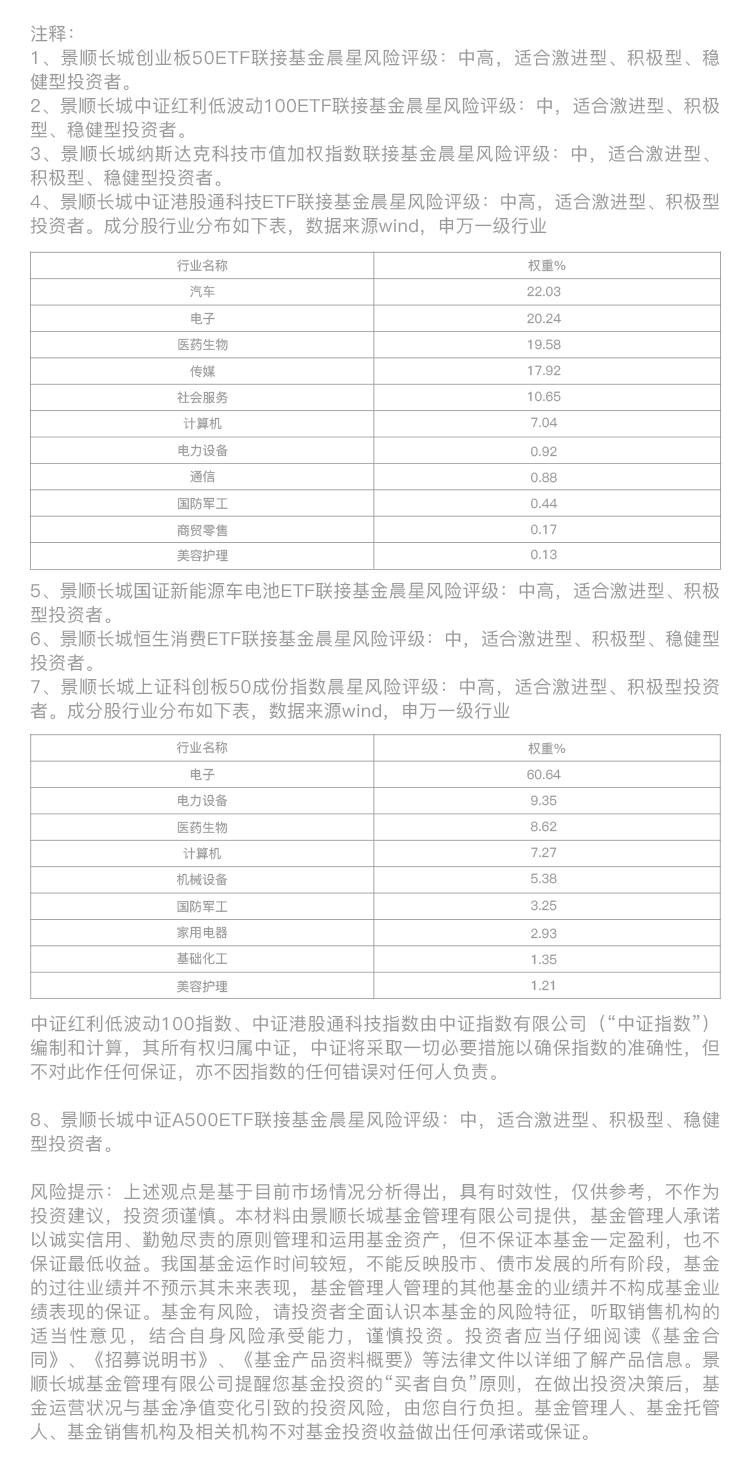

看好港股核心科技股的投资者,不妨关注$景顺长城中证港股通科技ETF发起联接A(OTCFUND|016495)$、$景顺长城中证港股通科技ETF发起联接C(OTCFUND|016496)$,在当前宏观流动性、盈利能力、政策支持等多重利好下,或仍是较好的配置机会。同时,看好后续消费复苏的投资者亦可以关注$景顺长城恒生消费ETF联接(QDII)A(OTCFUND|019102)$、$景顺长城恒生消费ETF联接(QDII)C(OTCFUND|019103)$,布局港股大消费赛道。

更多指数产品请关注:

#中央经济工作会议11大看点##大消费持续走强,零售板块掀涨停潮#