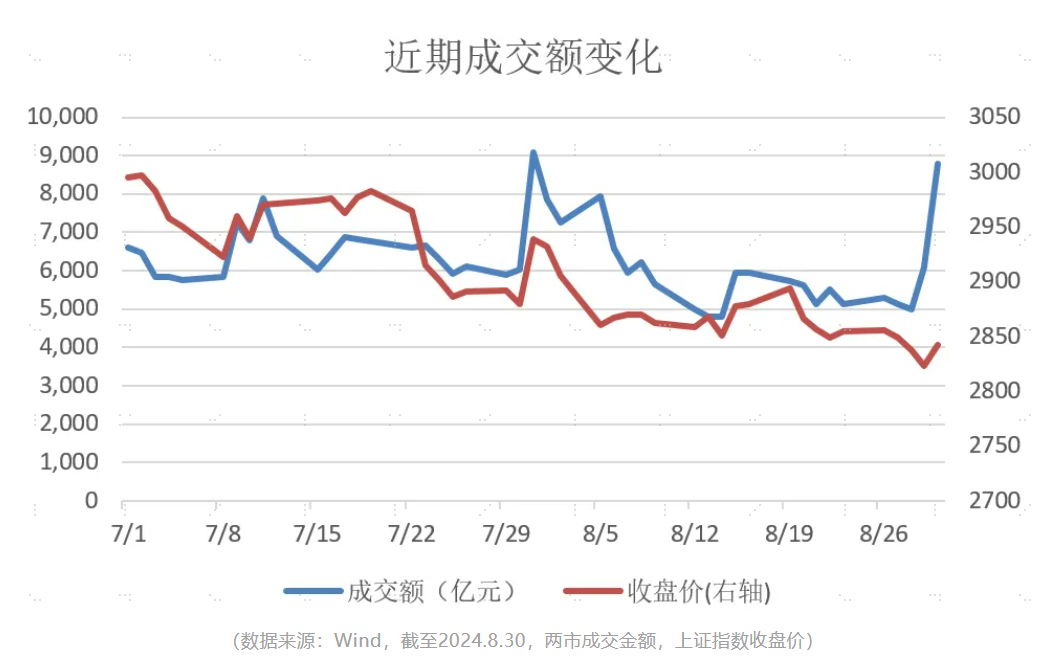

自8月12日成交额跌破5000亿以来,市场持续缩量调整,8 月 12 日至28日两市日均成交额仅为 5308.53 亿元,显著低于近 5 年的平均水平( 8754.47 亿元)。(数据来源:Wind,截至2024.8.28)

不过近两日,市场情绪明显好转,成交额连续放大。周四,虽然上证指数创下阶段新低,但逾4100股上涨,成交额由此前5000亿左右水平放大至6099亿元。周五,更是迎来4600余股上涨的久违局面,成交额放大至8800亿元。(数据来源:Wind,截至2024.8.30)

极致缩量后反弹,市场会迎来反转吗?事实上,过去这些年市场底部区域往往伴随着成交量的低迷,缩量虽然反映了市场的谨慎,但毕竟也同时意味着空方渐渐式微了,有许多人也把此视作相对底部区域的指征之一。

《周期》描述周期反转的特征说“最后一个坚持不卖的人也投降了,那么成交结束了,市场周期停止下跌,开始反弹上涨”。当然,市场充满了随机性和不确定性,猜底并不可取。《周期》也建议不要去试图抄底在最低点,而是要尝试觉察所处周期的位置,让概率站在自己这一边,“做好准备等着好运来”。

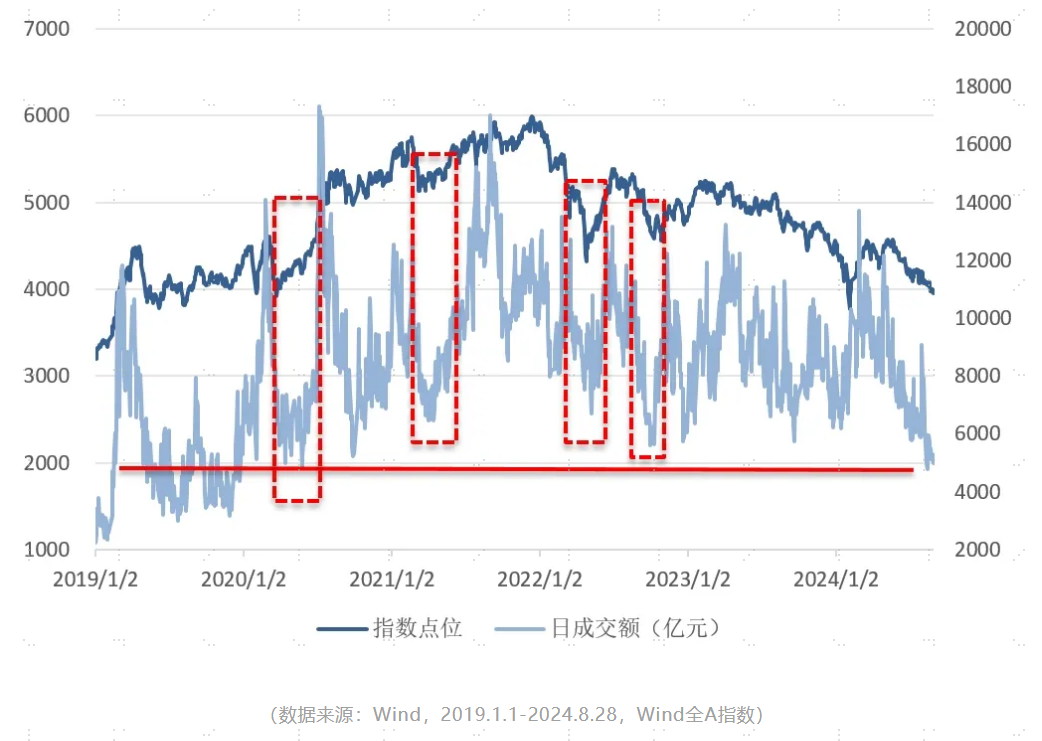

成交额的底部往往对应着指数的相对底部区域

回顾历史数据,成交额的底部往往对应着指数的相对底部区域。以万得全A指数为例,自2019年以来,比如2020年5月、2020年9月、2021年4月以及2022年5月,短期内有较强的低位反弹需求。

需要注意的是,尽管成交量与指数走势显著相关,市场走出底部前确实往往会伴随着“地量”,但也客观需要政策、经济基本面和流动性等因素的驱动。景顺长城投研团队认为,缩量寻底的时长难以判断。我们期待更多积极信号、尤其是政策方面的增量信息,在此之前以寻找结构性机会为主。

首先,缩量后无论是直接反弹还是先回落后反弹,反弹时均有重大积极的政策落地,如2020年2月疫情后宽松政策出台、2020年5月疫情得到有效控制的同时6月创业板改革和注册制试点开始、2022年年底防疫全面放松、2023年7月政治局会议对活跃资本市场定调并未提及“房住不炒”、2024年年初证监会对再融资收紧等。

其次,经济基本面的改善也是缩量后出现反弹的核心驱动因素,包括地产销售、社零、出口同比增速和PMI等关键经济指标改善时,往往会带来缩量后的反弹,比如2020年4月和2022年12月底。否则,即便是短期反弹,也有可能会再次回落,比如2020年2月和2023年7月。

最后,流动性的宽松也会对缩量后出现反弹起了积极作用,如2020年4月和12月央行降准,2023年3月和9月央行降准,2023年8月SLF、MLF、1年期LPR下调,2024年2月央行降准并调降5年期LPR,都对当时的反弹行情形成了支撑。

对照当前的情况,经济政策上,政治局会议强调要提振消费、落实已出台的政策,短期内设备更新和以旧换新、刺激消费等政策可能进一步落地;设备更新和以旧换新政策、提振内需政策、地产收储政策等可能使得短期内制造业投资、消费、地产投资等增速有所企稳,短期经济修复预期可能上升;美联储降息预期增强的背景下,国内货币宽松的掣肘下降。

因此,单从这个角度来看,悲观情绪或许已经得到了较为充分的定价,行情未来的走势似乎值得我们期待。

当前市场,有哪些偏积极的特征?

客观来说,A股市场目前的积极因素并不少,虽然部分数据不可避免地有些经验主义,但总归是能给我们提供一些长期坚持的信心。

首先是市场点位方面,截至8月28日,万得全A指数的股债利差为4.37%,处于近10年99.79%的历史极值,基本快达到2018年末的水平,投资权益资产所能获得的风险补偿显而易见,投资性价比是比较高的。

其次,市场对于经济数据的反映已经逐步变小。8月15日,国家统计局公布的数据显示,7月M1同比增速、工业增加值累计同比增速、社会消费品零售总额等经济数据进一步下滑,但上述数据并未导致大盘指数显著下跌,或许意味着市场已经较为充分地预期了,进一步下跌的空间比较有限。

最后,海外风险得到明显释放。美东时间8月23日,美联储主席在杰克逊霍尔全球央行年会上宣布“政策调整的时机已经到来”,发出了迄今为止最明确的降息信号,9月迎来第一次降息的预期显著增强,全球流动性得到强化。

静待反转的日子里,投资者可以怎么做?

我们无法精准判断短期行情的走势,也不敢保证缩量就一定会反弹,但身处当下通过资产配置来应对行情的波动或是理智的选择。

一是利用股债的低相关性做好合理搭配。如上所述,当前股债利差处于近10年99.79%的历史极值,投资权益的性价比较高。虽然近期市场有些“股债双杀”,但是拉长时间来看,股债轮动的效应在国内是比较明显的,在2014年至2023年的10个完整会计年度里,有6年涨跌不同步。投资者不妨利用好股债两类资产的低相关性,合理搭配争取更好的长期投资体验。

二是做好行业配置上的均衡。今年以来,行业轮动也被按下了“加速键”,红利、AI算力、出海制造、大宗商品、低空经济都曾成为“榜一大哥”,但也都在轮动中败下阵来。缺少业绩指引的情况下,长期主线仍亟待发酵,投资者想要精准押中每一次轮动,抓住投资机遇,几乎是天方夜谭。相较之下,均衡配置更为合适,可以尽量做到“东边不亮西边亮”,把握结构性机会。

小景说

结合过往的经验以及近期市场的特征,"地量"之后可能出现“地价”,反弹动能是比较强的。“我们根本没有办法知道市场已经到了底部”,但是结合多维度来看,当前权益资产的性价比已经较高。做好资产配置,控制好风险,保护好自己的前提下静待行情反转。

—————————

风险提示:上述观点是基于目前市场情况分析得出,具有时效性,仅供参考,不作为投资建议,投资须谨慎。本材料由景顺长城基金管理有限公司提供,基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市、债市发展的所有阶段,基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金有风险,请投资者全面认识本基金的风险特征,听取销售机构的适当性意见,结合自身风险承受能力,谨慎投资。投资者应当仔细阅读《基金合同》、《招募说明书》、《基金产品资料概要》等法律文件以详细了解产品信息。景顺长城基金管理有限公司提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

$景顺长城能源基建混合A(OTCFUND|260112)$$景顺长城能源基建混合C(OTCFUND|017090)$$景顺长城沪港深精选股票A(OTCFUND|000979)$$景顺长城沪港深精选股票C(OTCFUND|021313)$$景顺长城价值边际灵活配置混合A(OTCFUND|008060)$$景顺长城价值边际灵活配置混合C(OTCFUND|015779)$$景顺长城新兴成长混合A(OTCFUND|260108)$$景顺长城鼎益混合(LOF)A(OTCFUND|162605)$$景顺长城周期优选混合C(OTCFUND|018505)$$景顺长城创业板综指增强C(OTCFUND|019239)$

#A股港股大爆发,什么信号?#