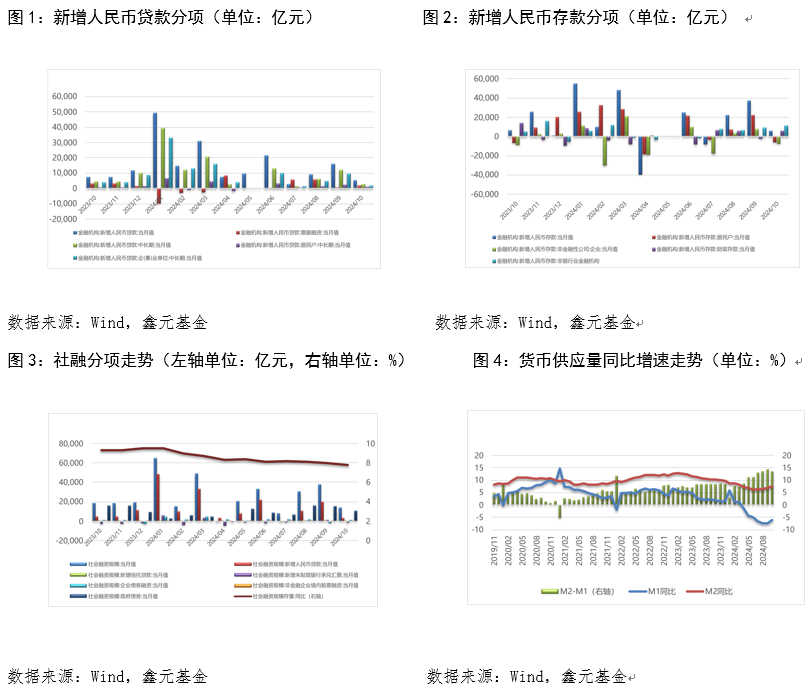

【数据】2024年11月,我国社会融资规模增量为23357亿元,同比少增1197亿元;11月末社会融资规模存量为405.6万亿元,同比增长7.8%。11月新增人民币贷款5800亿元,同比少增5100亿元。11月末M1同比增长-3.7%,前值-6.1%;M2同比增长7.1%,前值7.5%。

【信贷】居民信贷企稳,企业贷款偏弱。新增人民币贷款5800亿元,同比少增5100亿元;各项贷款余额同比增速7.70%,较上月下降0.3个百分点。分贷款类别来看,居民短期贷款减少370亿元,同比多减964亿元;居民中长期贷款增加3000亿元,同比多增669亿元;企业短期贷款减少100亿元,同比多减1805亿元;企业中长期贷款增加2100亿元,同比少增2360亿元;票据融资增加1223亿元,同比少增869亿元;非银贷款减少701亿元,同比多减494亿元。居民信贷回暖,长贷修复主要来自央行引导降低存量房贷利率,缓解居民贷款早偿问题。但企业贷款继续大幅同比少增。

【存款】非银存贷款均少增。11月人民币存款增加21700亿元,同比少增3600亿元;分存款类别来看,住户存款增加7900亿元,同比少增1189亿元;非金融企业存款增加7400亿元,同比多增4913亿元;财政性存款增加1400亿元,同比多增4693亿元;非银存款增加1800亿元,同比少增13900亿元。非银存贷款少增,反映央行支持股市的两项结构性政策工具似乎在11月发力不足。

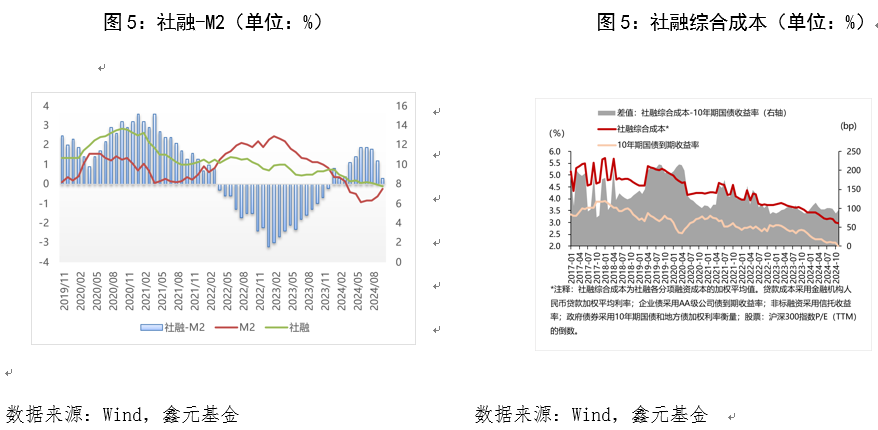

【社会融资规模】贷款继续拖累社融。11月新增社融23357亿元,同比少增1197亿元;存量社融同比增速7.80%,持平上月。分项来看,人民币贷款增加5223亿元,同比少增5897亿元;政府债增加13101亿元,同比多增1589亿元;企业债券增加2428亿元,同比多增1040亿元;委托贷款减少182亿元,同比少减204亿元;信托贷款增加92亿元,同比少增105亿元;未贴现票据增加909亿元,同比多增707亿元;委托贷款、信托贷款、未贴现票据三项合计增加819亿元,同比多增806亿元。本周中央经济工作会议明确提到“提高财政赤字率,增加发行超长期特别国债,增加地方专项债发行使用”,政府债券仍将是未来一段时间社融的主要支撑。

【货币】M1继续企稳回升,关注明年初M1口径调整变化。11月M2同比增速7.10%,较上月下降0.4个百分点;M1同比增速3.7%,较上月回升2.4个百分点;各项存款同比增速6.90%,较上月下降0.1个百分点。M1增速止跌回升,连续两个月反弹,反映经济活跃度有所回暖。此外,明年1月开始,央行将调整M1口径,将居民活期存款、非银支付机构客户备付金纳入统计范围。

【市场影响】10月社融平均成本2.97% 较9月下降3个基点。

11月进入数据反映了政策拉动特征,政府债和居民长贷是增长主力,但总的来说同比少增,反映经济动能还未好。债券方面,近期中央经济工作会议表述较为积极,对于降准降息以及流动性的相关表述,因此中长期收益率仍有下行空间,但市场目前对相关政策反映较为充分,目前收益率已经到较低位置,年内下行空间可能有限。权益方面,11月数据充分反映政策发力,近期中央经济工作会议对于明年政策部署整体符合预期,中期主线重点关注大消费、成长等内需改善方向。

#陈果:淡定面对波动,跨年行情继续#

$鑫元国证2000指数增强C(OTCFUND|018580)$

$鑫元华证沪深港红利50指数C(OTCFUND|021882)$

$鑫元鸿利A(OTCFUND|000694)$

免责声明

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。