#2024年的第一个月,你的收益如何?#

个人养老金又有新消息啦!

1月24日,人社部表示,在36个城市及地区先行实施的个人养老金制度,目前运行平稳,先行工作取得积极成效。下一步将推进个人养老金制度全面实施。根据最新数据,目前开立个人养老金账户的人数超5000万。

数据来源:个人养老金账户人数数据来源于人社部。

而且,电子社保卡也已上线了“个人养老金”功能,后续将有更多基金公司的个人养老金基金入驻~

所以,可能还有很多客官不清楚个人养老金到底是怎么一回事,今天富二就来给各位客官科普一下~

先来看看相关政策的落地情况:

2022年4月——国务院办公厅发布了《关于推动个人养老金发展的意见》(国办发〔2022〕7号)。

2022年10月——人社部等五部门联合印发《个人养老金实施办法》。

2022年11月——财政部、税务总局联合发布《关于个人养老金有关个人所得税政策的公告》。

2022年11月——证监会发布《个人养老金投资公开募集证券投资基金业务管理暂行规定》;银保监会发布《商业银行和理财公司个人养老金业务管理暂行办法》。

在以上政策发布后,个人养老金的产品名录、36个先行城市(地区)等内容亦随之公布。

未来,在个人养老金制度全面实施后,将有越来越多的客官加入个人养老金投资。所以尚未开设账户的客官,可以通过国家社会保险公共服务平台、全国人力资源和社会保障政务服务平台、电子社保卡、掌上12333APP等全国统一线上服务入口或商业银行渠道,开立个人养老金账户。

开设了账户后,就可以参与个人养老金投资了~

每人每年的额度上限是12000元,可以按月、分次或按年度缴纳,而且这12000元可以享受税收抵扣优惠。各位客官可结合自己的年收入等对照下表:

注:年收入所处档位和适用税率来自国家税务总局官网,6万免征个人所得税。此处不计算个人养老金投资收益纳税情况。

已经参与个人养老金投资的客官,这两天则可以将个人养老金税前扣除信息录入个人所得税APP中,具体操作手册可以参考这篇《个人养老金抵税倒计时已开启,做好这件事,竟然可省这么多?》。

有一点富二要提醒各位客官,个人养老金资金账户是封闭运行,只有当客官达到领取基本养老金年龄、完全丧失劳动能力、出国(境)定居,以及国家规定的其他情形,才可以领取哦。

实际上,缴纳个人养老金除了能享受税优外,还有一个优势,那就是越早参与个人养老金投资,越“划算”。

这就先涉及到了如何参与的问题?

个人养老金的投资品类很丰富,已经上线的包括储蓄存款、公募基金、养老商业保险和银行理财产品等。以公募基金为例,根据证监会最新披露的个人养老金基金名录,截至2023年12月31日,个人养老金基金产品数量已扩容至178只。

以上四类个人养老金产品的区别是什么?

养老储蓄

为养老而设立的储蓄类别,分为5年、10年、15年和20年四档。其中,特定养老储蓄产品利率略高于大型银行五年期定期存款利率。同时,在年龄、户口、购买金额等方面设有购买资格限制。

养老保险

在产品设计上分为积累期和领取期两个阶段。其中,积累期采取“保证+浮动”的模式,有稳健型与进取型两类可供选择,其中稳健型养老保险能获取确定的收益率;进取型则是按照实际投资情况结算。

养老理财

投资方向主要以固收类资产为主,相对稳健,也有一部分养老金理财产品的投资标的为权益类资产。

养老基金

既有风险等级低的产品,也有风险等级高的产品,风险等级种类较多。部分5年期养老目标基金的初始权益类投资占比不超80%,而且权益投资比例与投资者生命周期相关联,随着退休日期的临近,还会动态降低权益类的配置比例,增加固收类资产的比例。

为何个人养老金基金初始权益比例设置这么高?因为较低的复合收益率可能难以实现养老资产的大幅增值,对于年轻的客官来说,作为一笔长达几十年的养老投资,可以充分利用资金的长期性配置更多的权益类资产。要知道,有些收益率短期看着差异很小,但几十年后的结果可不容小觑。这也是部分个人养老金基金相对特殊的地方。

像富二家旗下就有4只个人养老Y份额被纳入个人养老金基金名录,分别是富国鑫旺稳健养老(Y)、富国鑫旺均衡养老(Y)、富国鑫汇养老目标日期2025(Y)和富国鑫汇养老目标日期2045(Y)。

这四只个人养老Y份额的A份额表现就相对不错。比如富国鑫旺稳健养老A,近一年排名位列同类第4(4/67);富国鑫旺均衡养老A近一年排名位列同类第4(4/31);还有富国鑫汇养老目标日期2045的近一年排名则位列同类第2(2/12)。

注:富国鑫汇养老目标日期2045 五年持有FOF(A)近一年排名数据来自中国银河证券基金研究评价中心,截至2023年12月31日,同类产品为养老目标日期FOF(2045)(A类)。富国鑫汇养老目标日期2045 FOF成立于2022年3月30日,历任基金经理:王登元于2022-03起任至今。富国鑫汇养老目标日期2045基金份额净值(A份额)及其业绩比较基准(沪深300指数收益率*75%+中债综合全价指数收益率*25%)2022-2023年度的净值增长率-4.59%(-4.43%)、-3.99%(-8.04%),数据来自定期报告,截至2023年12月31日。富国鑫旺均衡养老三年持有FOF(A)、富国鑫旺稳健养老一年持有FOF(A)及近一年排名数据来自中国银河证券基金研究评价中心,截至2023年12月31日,同类产品分别为养老目标风险FOF(权益资产30%-60%)(A类)、养老目标风险FOF(权益资产0-30%)(A类)。富国鑫旺均衡养老FOF成立于2020年3月23日,历任基金经理:张子炎于2020-03起任至今。富国鑫旺均衡养老FOF基金净值及其业绩比较基准(沪深300指数收益率*50%+中债综合全价指数收益率*50%)自2020-2023年四个完整年度的净值增长率分别为18.23%(18.99%)、5.84%(-1.21%)、-12.07%(-10.80%)、-2.23%(-4.68%),数据来自定期报告,截至2023年12月31日。富国鑫旺稳健养老FOF成立于2018年12月13日,历任基金经理:陈曙亮自2018-12至2019-6,张子炎于2019-05起任至今。富国鑫旺稳健养老FOF基金份额净值(A份额)及其业绩比较基准(中债综合全价指数收益率*80%+沪深300指数收益率*20%)自2019-2023年五个完整年度的净值增长率分别为6.28%(7.80%)、7.48%(5.32%)、4.74%(0.87%)、-2.40%(-4.06%)、0.83(-0.64%),数据来自定期报告,截至2023年12月31日。基金管理人的历史业绩不代表未来,市场有风险,投资需谨慎。养老基金的名称中包含“养老目标”字样,不代表基金收益保障或其他任何形式的收益承诺,基金管理人在此特别提示投资者:基金不保本,可能发生亏损。

了解了买什么,啥时候入场也很关键?

简单来说,就是前面提到的:越早参与越划算!富二给客官们简单算一笔账。

小红:26岁开始参与个人养老金投资,每年12000元的额度,连续参与30年,总投入36万。按年均复合收益率6.5%测算,退休后账户总收益达110.39万元。扣除领取时3%的税率,到手约107.08万元(若一次性提取)。这等于,小红退休后每月在基本养老金的基础上,能额外获得3569元。

注:年均复合收益率6.5%是根据社保理事会和人社部数据,基本养老保险基金自2016年12月受托运营以来的年均投资收益率为6.49%,企业年金自2007年以来的年均收益率为6.58%,所以按6.5%测算。退休后账户总额计算公式 ,M:累计账户总额,I:年度投资缴纳金额,x:假定年收益率,n:缴纳期数。平均每月领取情况则是根据我国人均寿命计算而得,从55岁至80岁期间共25年,据此粗略根据总额计算每月额度。以上为模拟测算,不预示未来情况,仅用作分析说明之用,不构成投资建议。收益率为测算需要假定,并不构成任何意义上的收益保证或承诺。市场有风险,投资需谨慎。

,M:累计账户总额,I:年度投资缴纳金额,x:假定年收益率,n:缴纳期数。平均每月领取情况则是根据我国人均寿命计算而得,从55岁至80岁期间共25年,据此粗略根据总额计算每月额度。以上为模拟测算,不预示未来情况,仅用作分析说明之用,不构成投资建议。收益率为测算需要假定,并不构成任何意义上的收益保证或承诺。市场有风险,投资需谨慎。

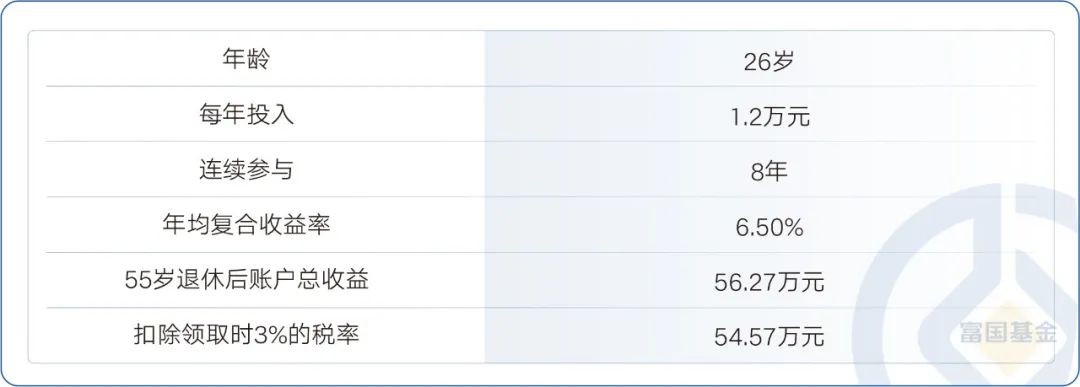

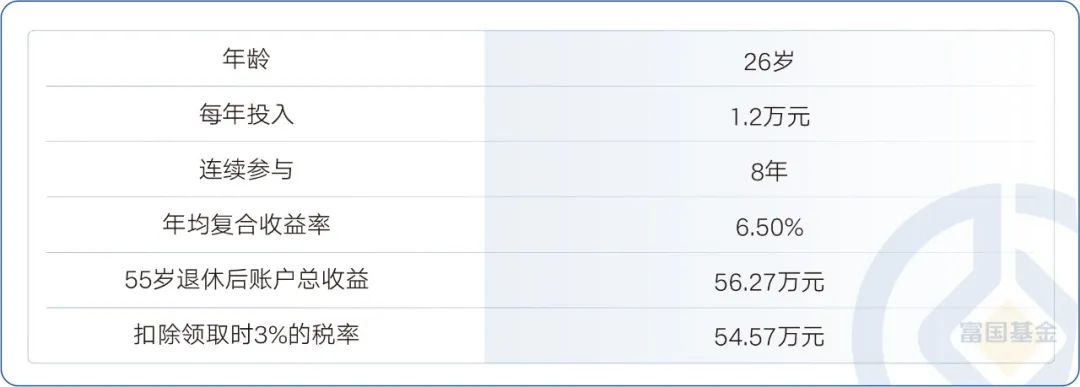

小蓝:也是从26岁开始参与个人养老金投资,每年12000元的额度,但因为个人原因只连续投到了第8年,之后没能继续参与,总投入9.6万元。同样按年均复合收益率6.5%测算,在55岁退休时,9.6万元已滚动到56.27万元,扣除领取时3%的税率,到手约54.57万元(若一次性提取)。也就是说,即使只参与了8年的个人养老金投资,但因为时间的魅力,退休后小蓝在基本养老金的基础上每月还能额外获得1819元。

注:年均复合收益率6.5%是根据社保理事会和人社部数据,基本养老保险基金自2016年12月受托运营以来的年均投资收益率为6.49%,企业年金自2007年以来的年均收益率为6.58%,所以按6.5%测算。退休后账户总额计算公式 ,M:累计账户总额,N为年初即26岁时账户年终值,缴纳期数为8年。平均每月领取情况则是根据我国人均寿命计算而得,从55岁至80岁期间共25年,据此粗略根据总额计算每月额度。以上为模拟测算,不预示未来情况,仅用作分析说明之用,不构成投资建议。收益率为测算需要假定,并不构成任何意义上的收益保证或承诺。市场有风险,投资需谨慎。

,M:累计账户总额,N为年初即26岁时账户年终值,缴纳期数为8年。平均每月领取情况则是根据我国人均寿命计算而得,从55岁至80岁期间共25年,据此粗略根据总额计算每月额度。以上为模拟测算,不预示未来情况,仅用作分析说明之用,不构成投资建议。收益率为测算需要假定,并不构成任何意义上的收益保证或承诺。市场有风险,投资需谨慎。

了解了买什么,啥时候入场也很关键?

简单来说,就是前面提到的:越早参与越划算!富二给客官们简单算一笔账。

小红:26岁开始参与个人养老金投资,每年12000元的额度,连续参与30年,总投入36万。按年均复合收益率6.5%测算,退休后账户总收益达110.39万元。扣除领取时3%的税率,到手约107.08万元(若一次性提取)。这等于,小红退休后每月在基本养老金的基础上,能额外获得3569元。

注:年均复合收益率6.5%是根据社保理事会和人社部数据,基本养老保险基金自2016年12月受托运营以来的年均投资收益率为6.49%,企业年金自2007年以来的年均收益率为6.58%,所以按6.5%测算。退休后账户总额计算公式,M:累计账户总额,N为年初即26岁时账户年终值,缴纳期数为8年。平均每月领取情况则是根据我国人均寿命计算而得,从55岁至80岁期间共25年,据此粗略根据总额计算每月额度。以上为模拟测算,不预示未来情况,仅用作分析说明之用,不构成投资建议。收益率为测算需要假定,并不构成任何意义上的收益保证或承诺。市场有风险,投资需谨慎。

了解了买什么,啥时候入场也很关键?

简单来说,就是前面提到的:越早参与越划算!富二给客官们简单算一笔账。

小红:26岁开始参与个人养老金投资,每年12000元的额度,连续参与30年,总投入36万。按年均复合收益率6.5%测算,退休后账户总收益达110.39万元。扣除领取时3%的税率,到手约107.08万元(若一次性提取)。这等于,小红退休后每月在基本养老金的基础上,能额外获得3569元。

了解了买什么,啥时候入场也很关键?

简单来说,就是前面提到的:越早参与越划算!富二给客官们简单算一笔账。

小红:26岁开始参与个人养老金投资,每年12000元的额度,连续参与30年,总投入36万。按年均复合收益率6.5%测算,退休后账户总收益达110.39万元。扣除领取时3%的税率,到手约107.08万元(若一次性提取)。这等于,小红退休后每月在基本养老金的基础上,能额外获得3569元。

实际上,已有不少客官开始为晚年生活未雨绸缪了。根据养老金融50人论坛最新发布的《中国养老金融调查报告2023》显示,超六成(66.12%)的调查对象认为应该在40岁以前就开始进行养老财富储备,其中有23.60%的调查对象更认为应该在30岁以前就开始做好养老准备。

所以,趁早开始为养老做准备。即使养老生活千人千面,每个人对晚年生活的“定义”都不相同,但无论何种生活,在晚年生活来临前,我们都不能空手迎接。趁现在,不如在每月工资到账时,管住自己冲动消费的念头,选择适合的个人养老金产品,开启养老长期投资,积少成多,等到退休后,或许就有机会享受到复利效应带来的快乐晚年生活。

风险提示:基金有风险,投资需谨慎。本产品由富国基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。本资料仅为宣传材料,若有变动,请以本公司最新发布公告内容为准。请详细阅读本基金的基金合同、基金招募说明书和基金产品资料概要等产品法律文件和风险揭示书。个人养老金可投公募基金范围具体以中国证监会确定的产品名录为准。“养老”字样不代表收益保障或任何形式的收益承诺,个人养老金基金不保本,可能发生亏损。不同产品的风险收益特征可能不同,投资人应根据自身年龄、退休日期、收入水平和风险偏好等选择合适的养老金基金。

-#日富一日 个人养老-

各位客官有参与个人养老投资吗?参与了的客官又选择的是哪类产品呢?欢迎留言分享~

$富国鑫旺稳健养老目标一年持有期混合(FOF)A(OTCFUND|006297)$

$富国鑫旺积极养老目标五年持有期混合发起式(FOF)(OTCFUND|018270)$

$富国鑫旺均衡养老目标三年持有混合发起(FOF)A(OTCFUND|007662)$

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。