【数据】12月官方制造业PMI为50.1%,前值50.3%;非制造业商务活动指数为52.2%,前值50.0%;综合PMI52.2%,前值50.8%。

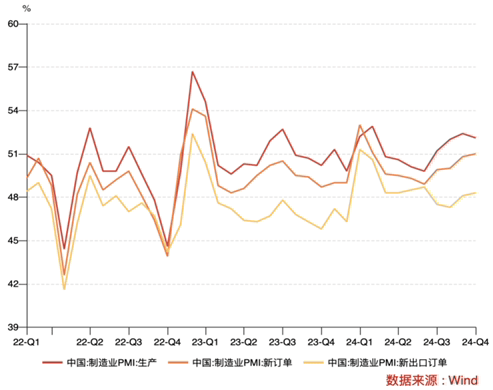

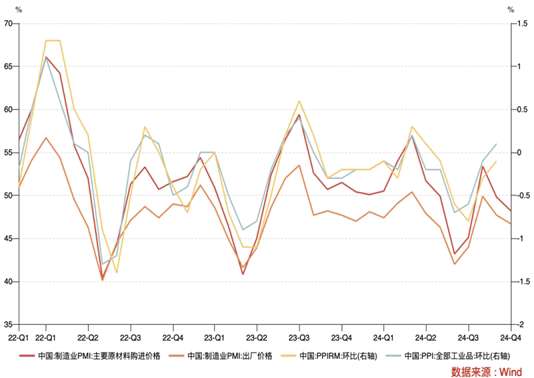

【制造业PMI数据点评】制造业PMI季节性回落,读数仍位于扩张区间,显示当前制造业景气水平仍有一定韧性。12月官方制造业PMI较11月读数环比回落0.2个百分点至50.1%,回落幅度略低于季节性(近10年均值-0.26个百分点),连续3个月位于扩张区间。具体来看,新订单、原材料库存指数环比出现回升,对PMI形成拉动;生产、从业人员指数回落、供货商配送时间指数回升,对PMI形成拖累。分项来看,12月PMI生产指数回落0.3个百分点至52.1%,回落幅度低于季节性(近10年均值-0.62个百分点),新订单指数回升0.2个百分点至51.0%,反季节性回升(近10年均值-0.43个百分点)。生产指数回落幅度低于季节性,需求指数反季节性回升,产需均体现出一定韧性。PMI分项数据显示价格端仍有一定压力,12月PMI出厂价格指数和原材料价格指数环比分别回落1%、1.6%至46.7%、48.2%,预计12月PPI环比读数仍为负值,同比读数小幅下行。

【非制造业PMI数据点评】非制造业PMI超季节性回升,建筑业、服务业景气积极改善。12月非制造业商务活动指数回升2.2个百分点至52.2%,回升幅度显著强于季节性。建筑业PMI读数上行3.5个百分点至53.2%,服务业PMI读数上行1.9个百分点至52.0%。建筑业景气回升或缘于年底追赶业绩进度,服务业景气改善或缘于出口外运需求韧性强于往年。

【政策前瞻】宏观政策更加积极。中央政治局会议和经济工作会议先后召开,会议提出坚持稳中求进工作总基调,实施更加积极有为的宏观政策。随着促消费、稳楼市、振股市政策进一步显效、财政政策加力提速,服务业和建筑业PMI有望继续稳定运行。

【市场影响】

债市方面,12月PMI读数季节性回落,总体运行较为平稳,相关数据对债市影响中性。当前债市的主要影响因素在于短期机构行为变化以及资金面的情况。前期,政策利好推动下年末机构抢配债券资产现象较为突出,使得债市收益率快速下行。当前债市收益率或已部分透支后续下行空间,且资金面量稳价高局面延续下,债市收益率继续下行空间有限,建议关注收益率调整风险。权益方面,政策进入空窗期,经济改善尚不明显,市场风险偏好有所退潮,短期可关注红利资产的配置机会。往后看,明年政策大概率延续积极,宏观经济有望出现结构性改善,可对后续A股走势保持积极态度。

$鑫元鸿利A(OTCFUND|000694)$

$鑫元泽利A(OTCFUND|007551)$

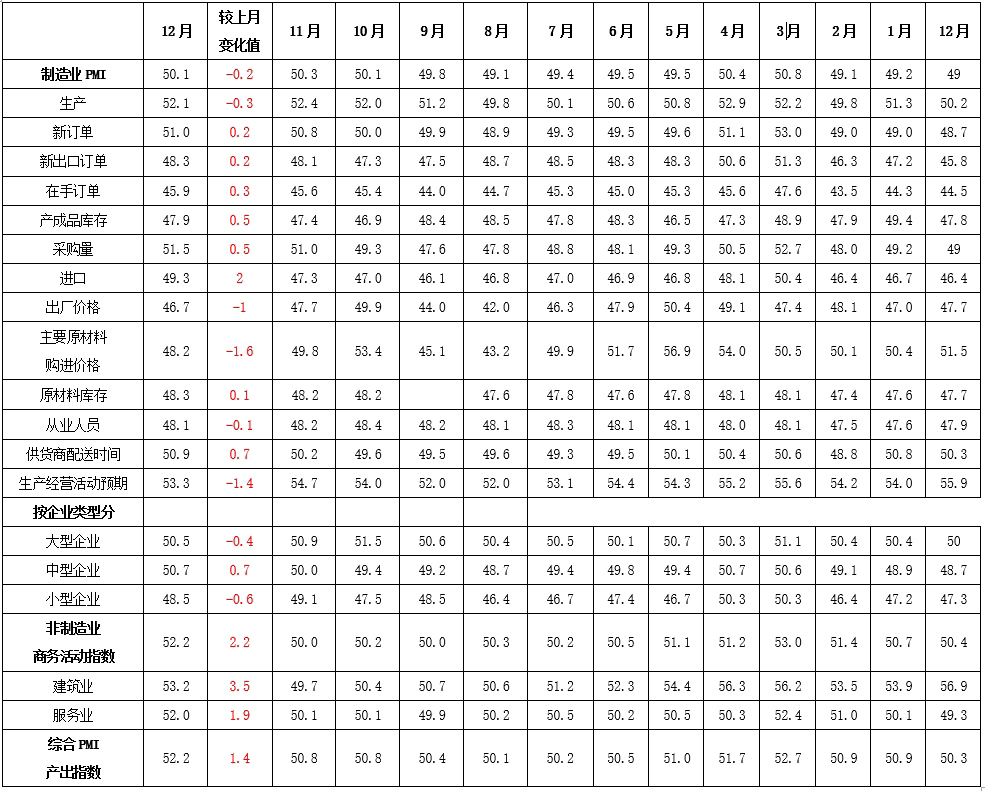

表1:2023年12月-2024年12月中国PMI数据汇总表(%)

数据来源:国家统计局,鑫元基金

图1:PMI生产、新订单、新出口订单指数走势(%)

数据来源:Wind,鑫元基金

图2:价格指数走势(%)

数据来源:Wind,鑫元基金

图3:进口与新出口订单指数走势(%)

数据来源:Wind,鑫元基金

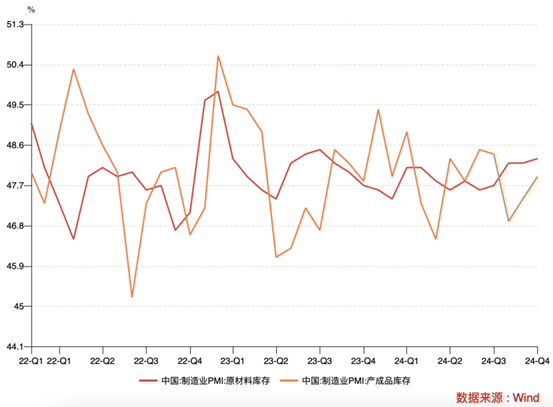

图4:原材料和产成品库存走势(%)

数据来源:Wind,鑫元基金

#大消费板块持续走高!还能上车吗?#

$鑫元华证沪深港红利50指数C(OTCFUND|021882)$

$鑫元数字经济混合发起式C(OTCFUND|018819)$

$鑫元消费甄选混合发起C(OTCFUND|017468)$

免责声明:

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。

在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。

本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。