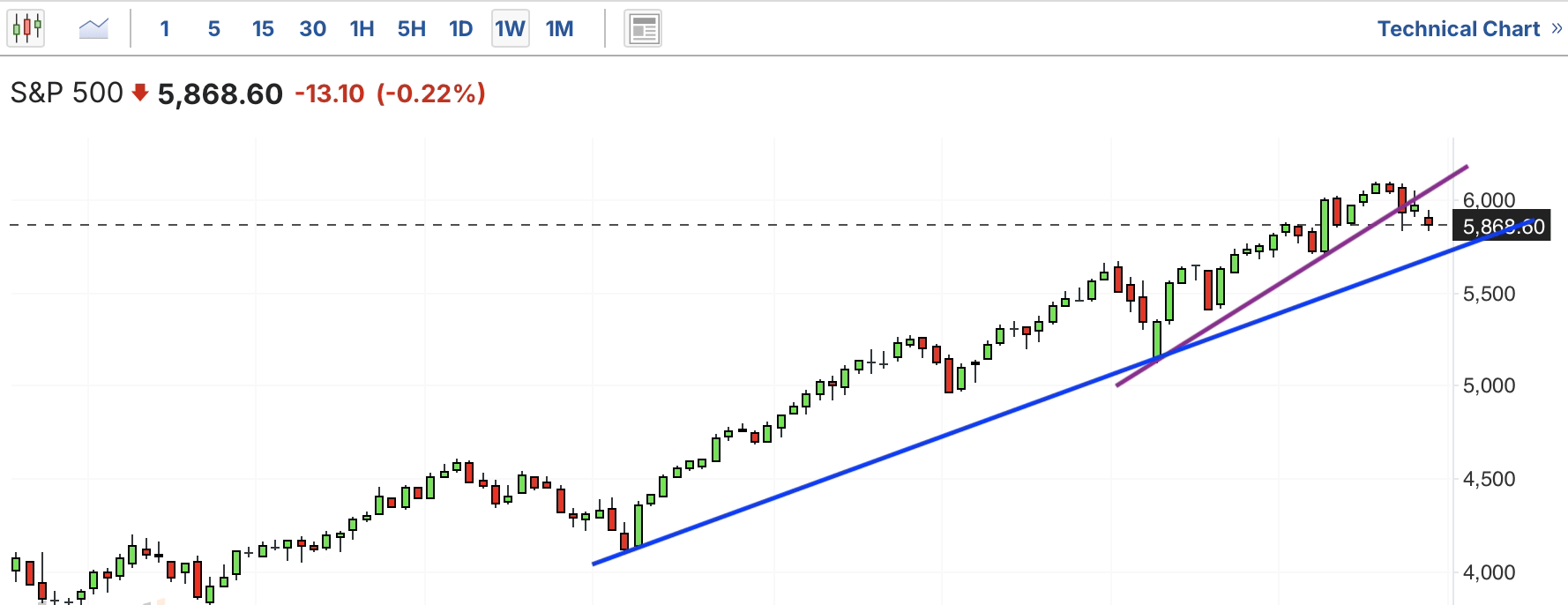

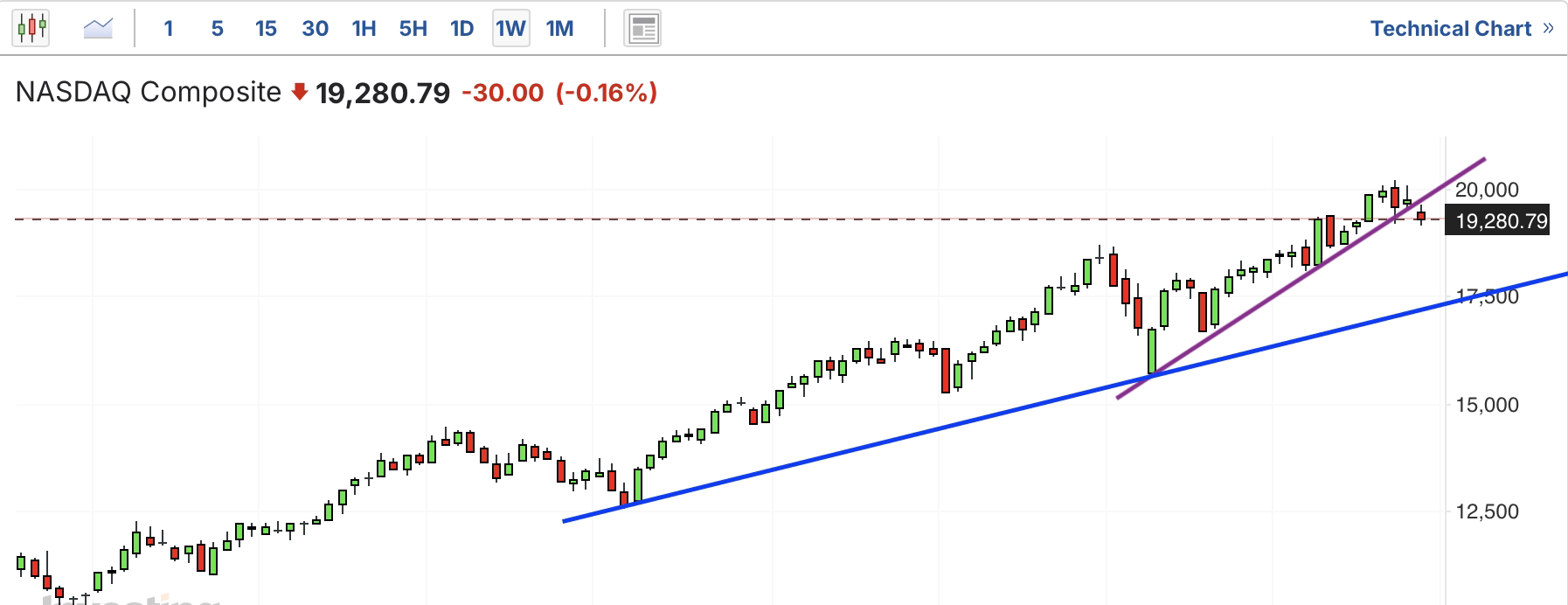

美股2025年第一天延续下跌。从趋势看,道琼斯仍在第二道上涨趋势线附近苦守,暂时保住支撑位。标普500和纳斯达克指数跌破第一道支撑后, 慢慢靠近第二道防守线,未见止跌迹象,短期仍可能下跌,直至上涨趋势线附近。

$建信新兴市场优选混合(QDII)C$

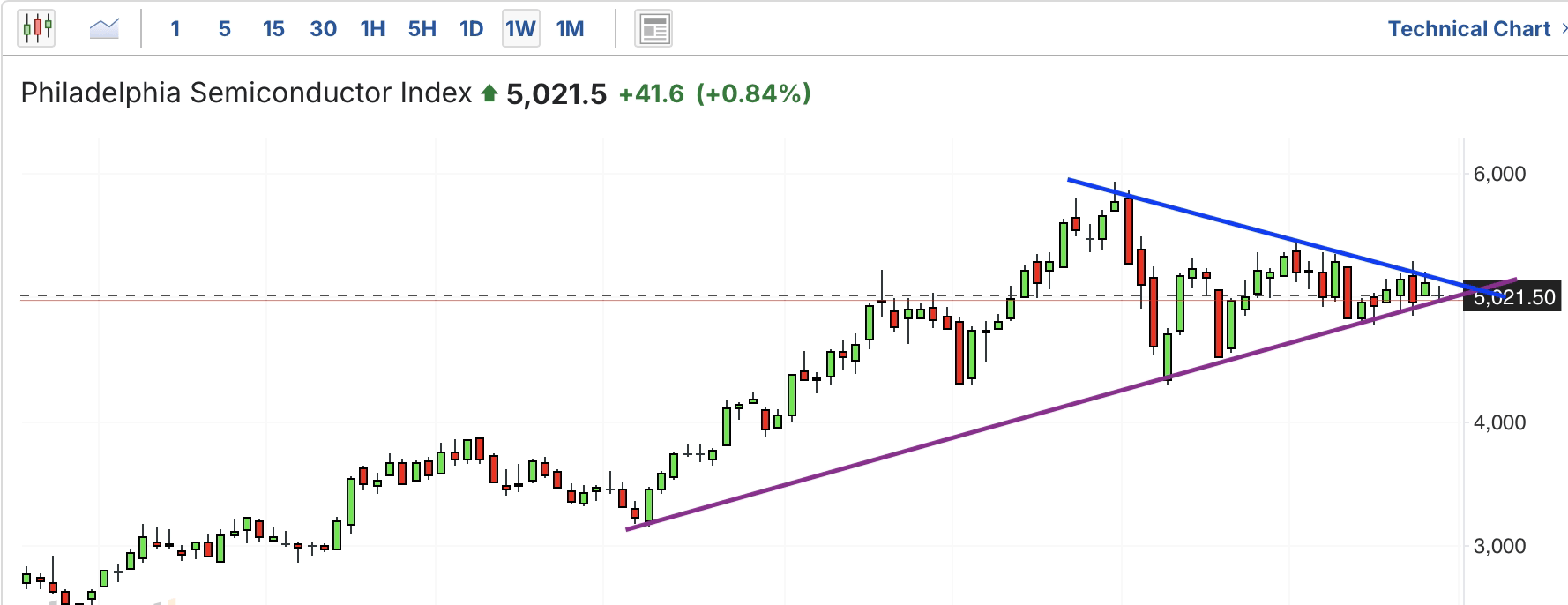

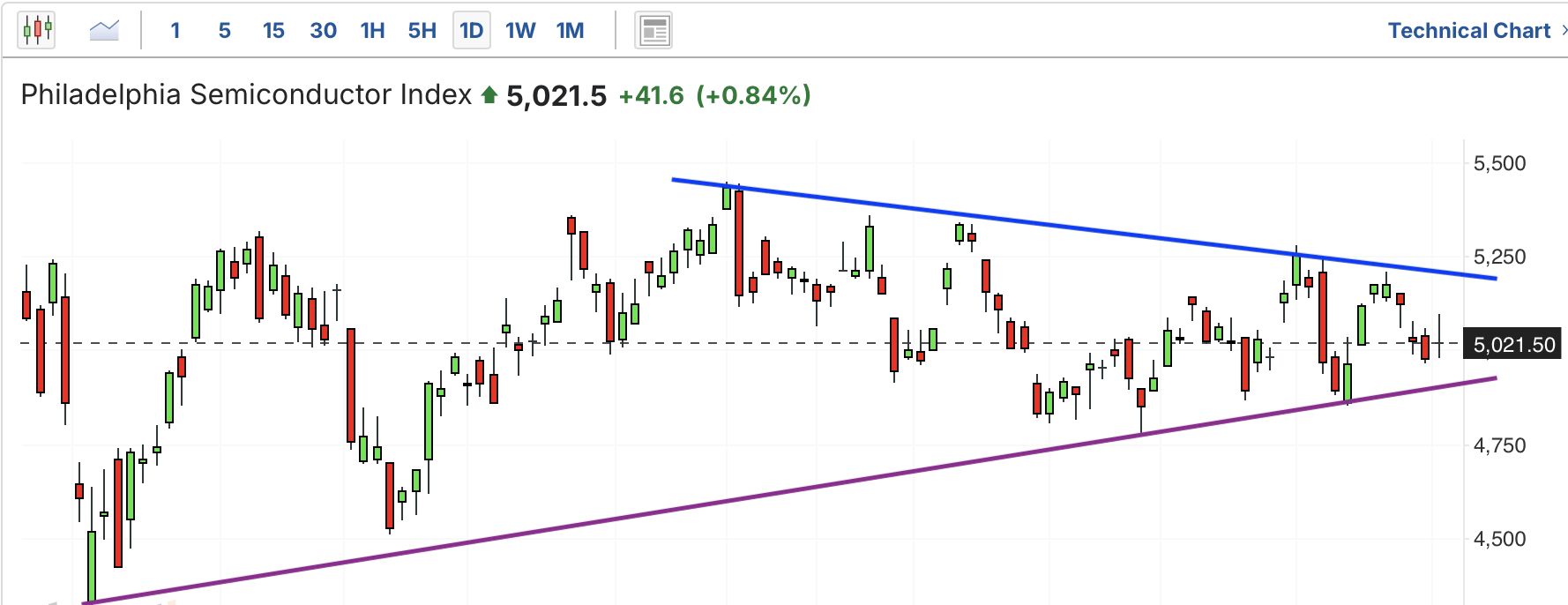

费城半导体今日强于美股指数,它小幅上涨,从趋势看,近期进入对称三角形中,目前仍在中间位置震荡,三角形空间越来越窄,很快面临选择方向。

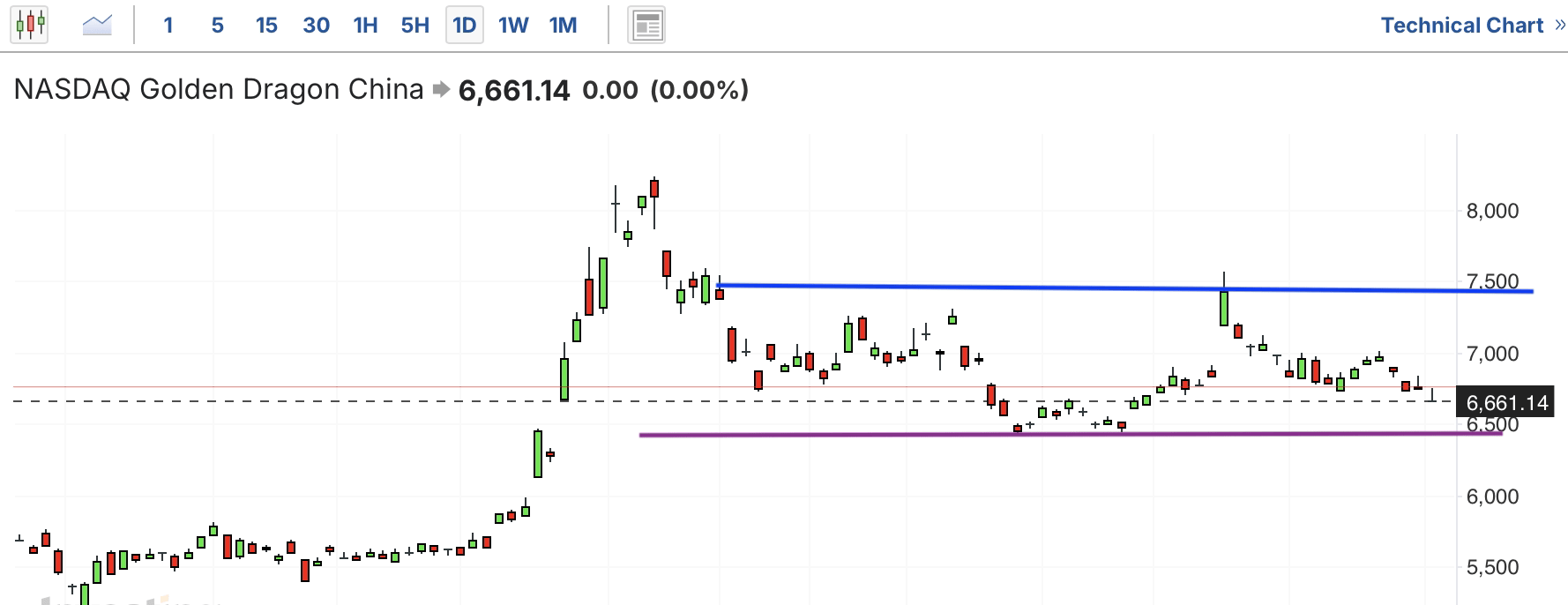

纳斯达克中国金龙指数(中概股)近期形成对称三角形,这几日跌破三角形下沿,目前呈横盘箱体趋势,逐渐靠近下方支撑位,跌破则此次行情结束,可能跌回最低点。

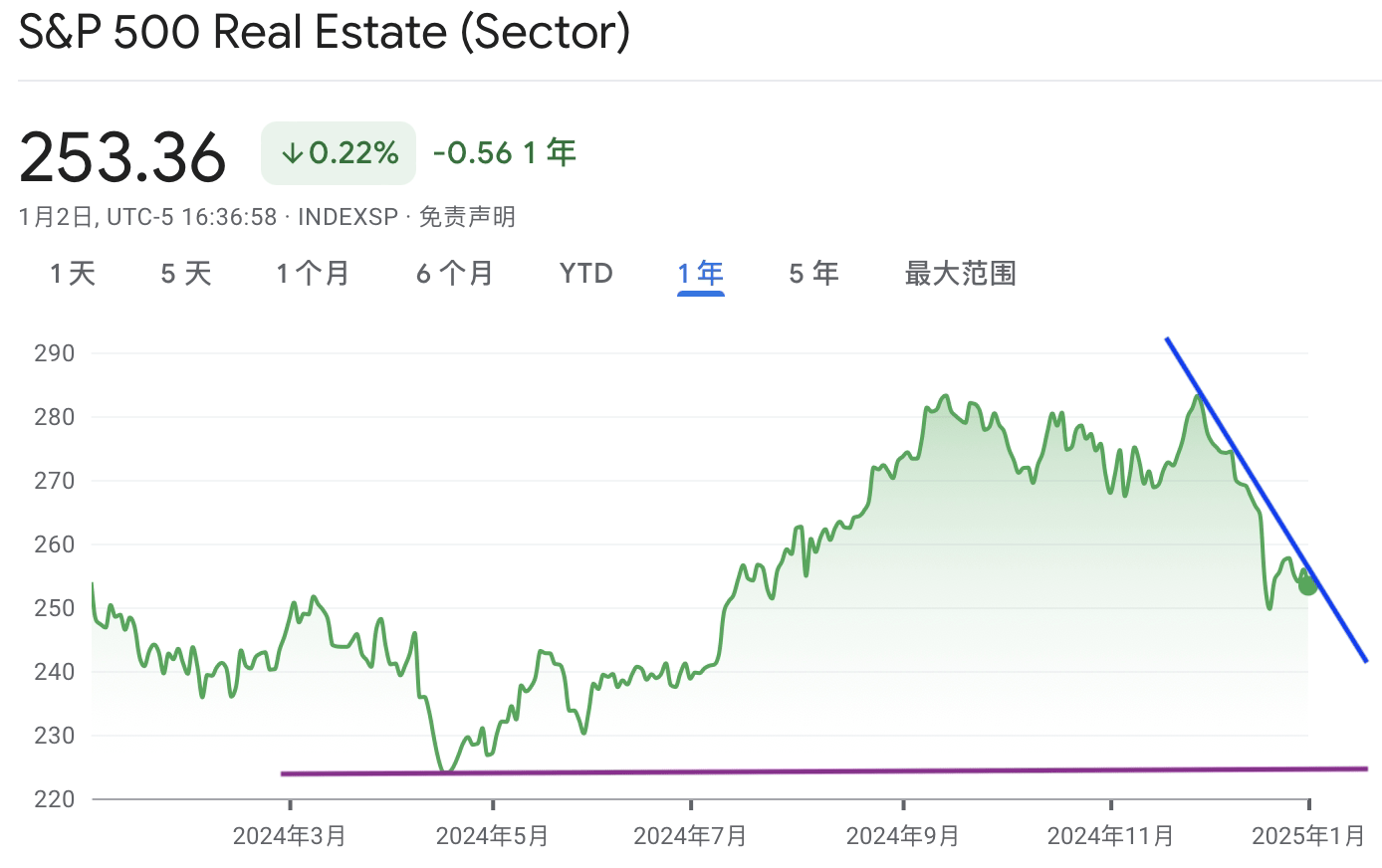

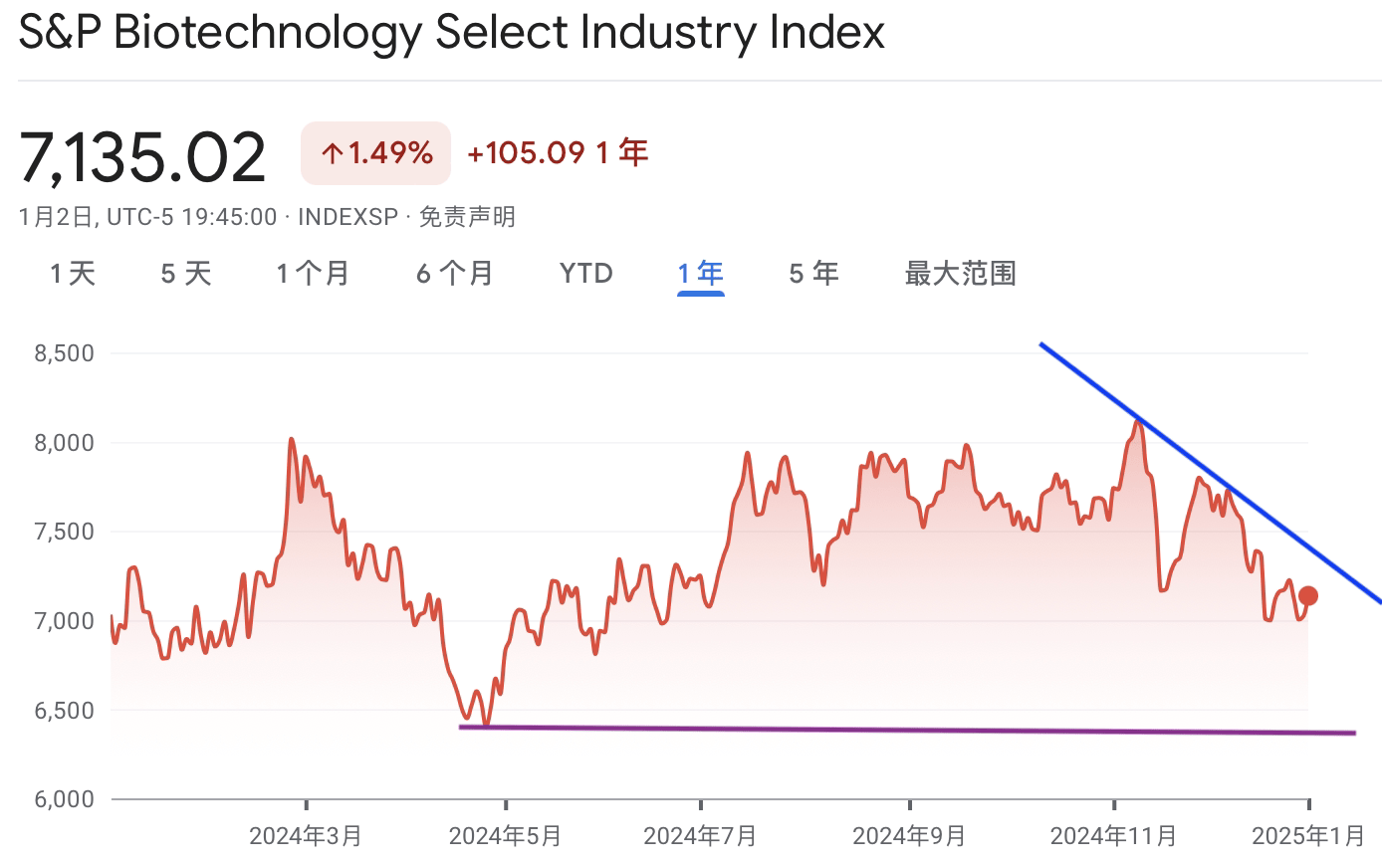

标普房地产和标普生物最近震荡下行,这几日在下行途中震荡,没有突破下跌趋势线,不能确定止跌。当前位置距离前低支撑位还有一些空间,仍可能向下。

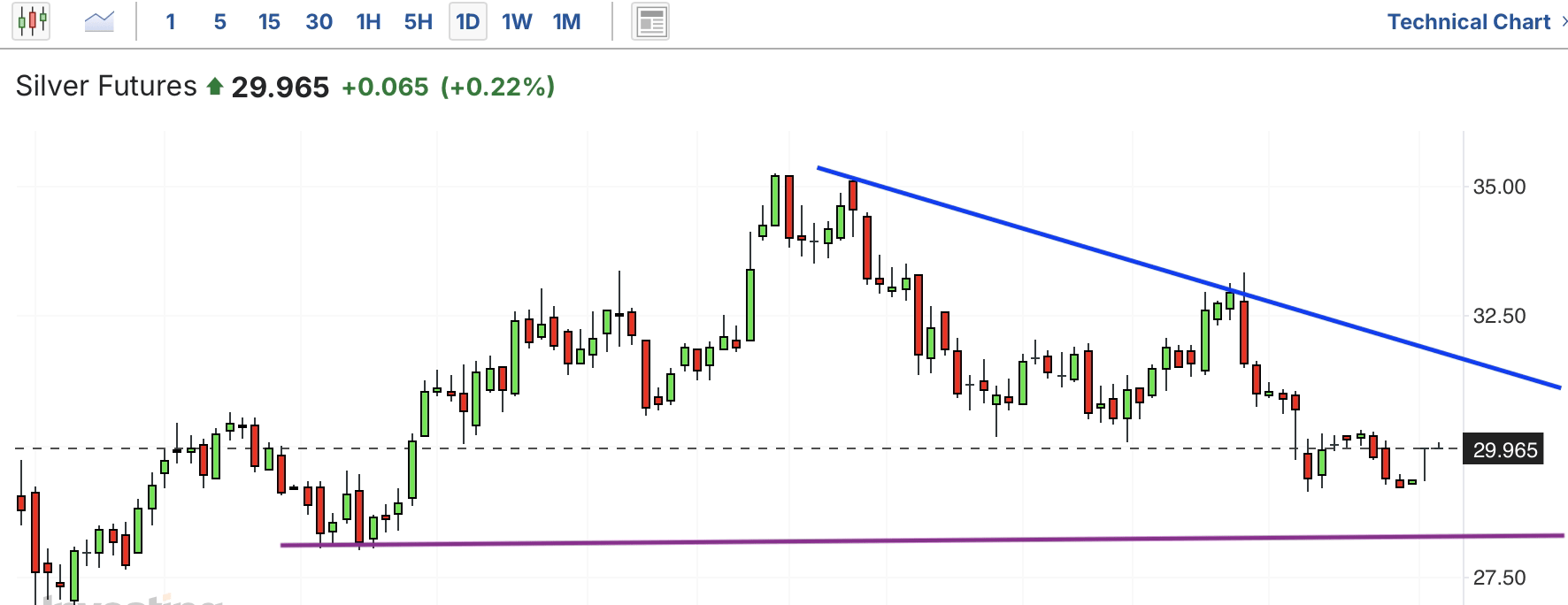

$国投瑞银白银期货(LOF)A$

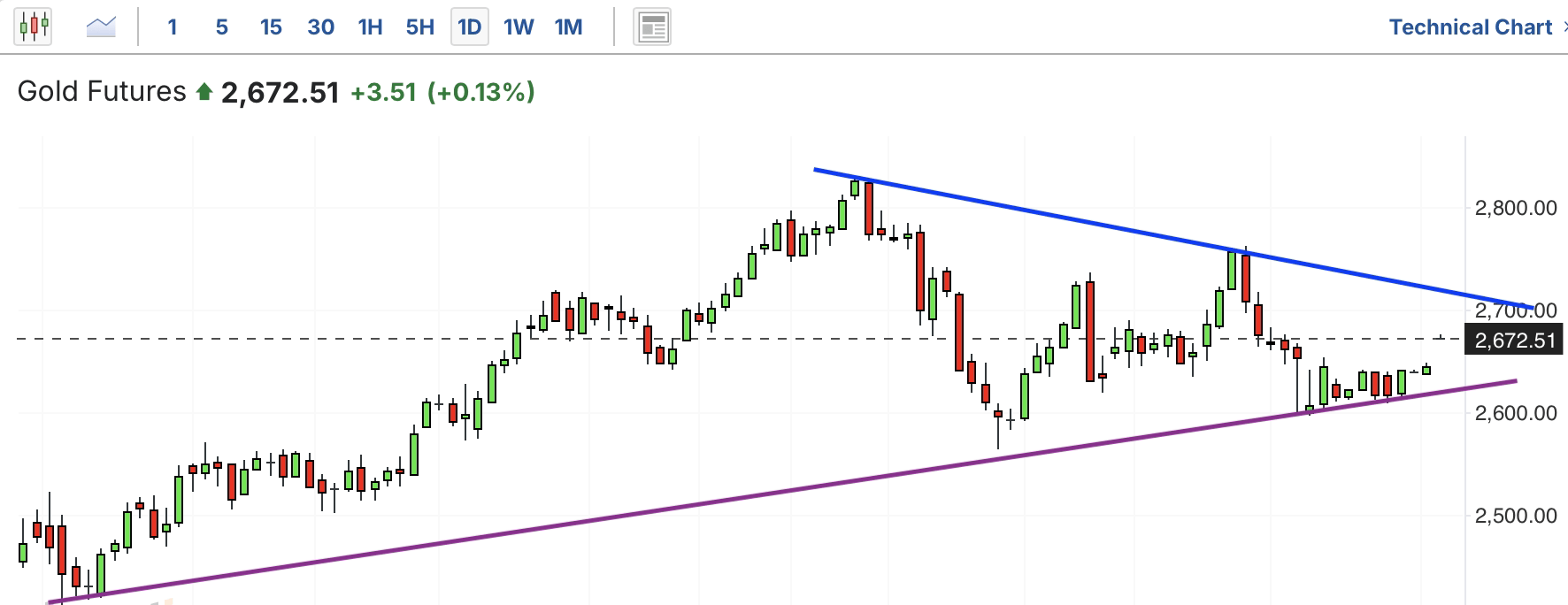

黄金此前一直震荡上行,最近力竭回调,形成对称三角形。最近几日一直在支撑位附近震荡。暂时守住支撑,仍不能确定回升。

白银期货近期也是力竭回调,目前震荡下行中,这几日在下行途中震荡,还不能确定就此止跌回升。

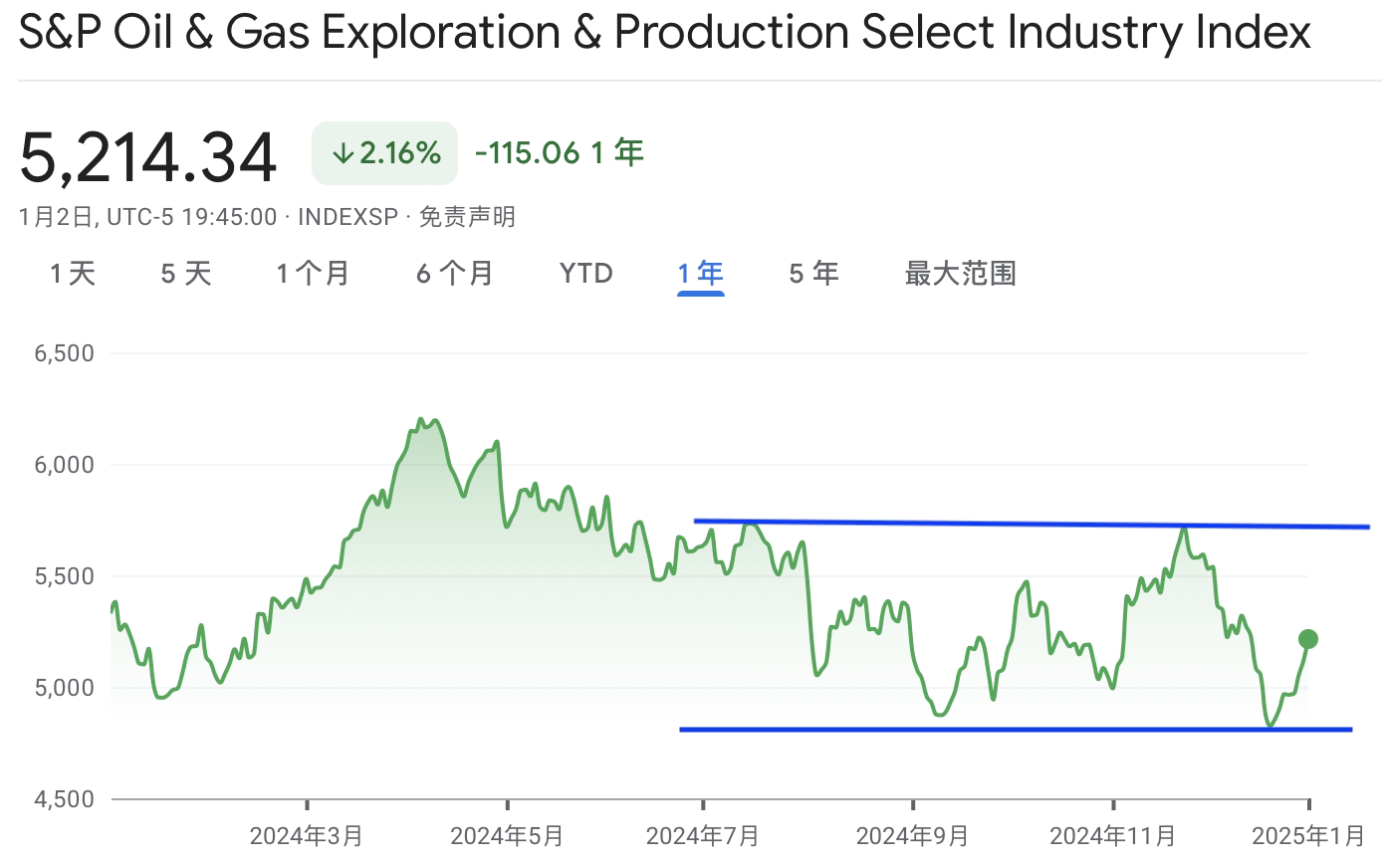

$华宝标普石油天然气上游股票指数(QDII-LOF)C$

原油期货近期跌至数年最低点附近,形成箱体横盘趋势,今日突破箱体压力位,如果成功突破,那么反转向上,很可能涨回此前高点。

油气近期也形成箱体横盘趋势,此前跌破前低支撑,触底回升。目前震荡上行中,上方压力位不远。

相关信息——特斯拉股价暴跌,美元创两年新高

全球股市周四下跌,美股早盘涨势消退,年底的跌势延续到新年的第一个交易日,而美元触及两年来的新高,此前经济数据显示美国劳动力市场仍保持稳固。

华尔街方面,美国股市收盘普遍走低,早盘涨势未能守住,标普 500 指数和纳斯达克指数连续第五天下跌,为 4 月份以来最长的跌幅。

美国劳工部报告称,上周美国首次申请失业救济人数降至 21.1 万人,为八个月来的最低水平,低于路透社调查的经济学家估计的 22.2 万人。

Globalt Investments 驻亚特兰大的高级投资组合经理 Keith Buchanan 表示:“劳动力市场一直非常有弹性,而且我们看到这种趋势还在继续。总体而言,劳动力市场才是真正推动消费的因素,在过去三年与通胀的斗争中,消费品支撑着经济。”

华尔街股市下跌主要由非必需消费品板块领跌,该板块下跌 1.27%,并受到特斯拉 (TSLA.O) 下跌 6.08% 的拖累,这家电动汽车制造商报告其年度交付量首次出现下滑。

道琼斯工业平均指数 (.DJI) 下跌 151.95 点,跌幅 0.36%,至 42,392.27 点;标准普尔 500 指数 (.SPX) 下跌 13.08 点,跌幅 0.22%,至 5,868.55 点;纳斯达克综合指数 (.IXIC) 下跌 30.00 点,跌幅 0.16%,至 19,280.79 点。

欧洲股市开盘低迷,收盘走高,受能源股 (.SXEP) 上涨提振。

MSCI 全球股票指数 (.MIWD00000PUS) 下跌 1.72 点,跌幅 0.20%,至 839.70 点。欧洲 STOXX 600 (.STOXX)指数上涨 0.6%。

美元周四跃升至两年来最高点,延续了 2024 年强劲上涨势头,因为市场预期美国经济增长将超过其他主要货币,美联储将继续放缓降息步伐。

衡量美元兑日元和欧元等一篮子货币汇率的美元指数上涨 0.67% 至 109.27,此前曾攀升至 109.54,为 2022 年 11 月 10 日以来的最高水平。

多伦多 ForexLive 首席货币分析师亚当巴顿 (Adam Button) 表示:“就 2025 年经济增长而言,美元无可匹敌。“

巴顿说:“资本流动主导着今年年初,美国股市的表现确实让全球其他所有市场都相形见绌,在美国经济真正陷入困境之前,美元是唯一的货币。”

欧元下跌 0.89% 至 1.0263 美元,此前曾跌至 1.0223 美元,为 2022 年 11 月 21 日以来的最低水平。

美元兑日元上涨 0.47% 至 157.60。英镑下跌 1.12% 至 1.2377 美元,有望创下自 11 月 6 日以来的最大单日百分比跌幅。

股市在年底前跌跌撞撞,削弱了一年来的涨势,这一涨势是由人工智能的增长预期、美联储预期降息以及最近特朗普政府放松管制政策的可能性推动的。

然而,美联储最近的经济预测,以及由于担心当选总统唐纳德特朗普的关税等政策可能会引发通胀,收益率上升,并给股市造成了绊脚石。

基准美国 10 年期国债收益率下跌 1.6 个基点,至 4.563%,但仍高于分析师认为对股市构成问题的 4.5% 关口。

油价上涨,美国原油收盘上涨 1.97%,至每桶 73.13 美元,布伦特原油收盘上涨 1.73%,至每桶 75.93 美元,原因是在承诺促进经济增长后,市场对中国经济和燃料需求持乐观态度。