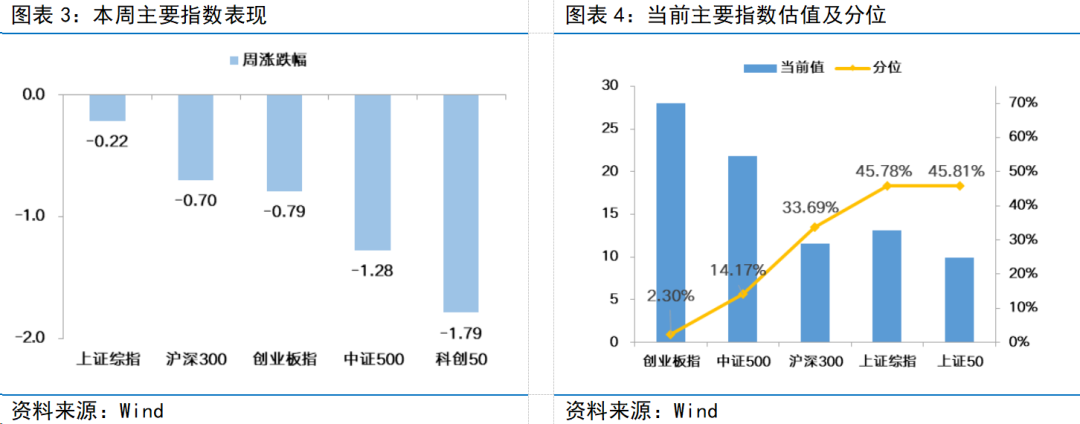

过去这周,A股小幅下跌,上证指数、沪深300、创业板指下跌0.22%、0.70%、0.79%,但整体交投情绪较为活跃,日成交额突破1万亿元。诚然,在经历了快速反弹后,交易层面的A股已实现短周期的修复。但从情绪指标看,无论是PE、PB估值,还是股债性价比、破净率等维度,都指向市场仍具有较好投资性价比,而未来行情的持续性和弹性,则更多取决于后续基本面数据的验证。

第一,三月将尽,四月决断或构成A股全年投资节奏。

一般而言,在4月之前,由于政策未定、旺季未到,市场虽有春季躁动,但交易主线往往都是上一年度的线性外推,或是对于两会政策的期待。但4月之后,随着两会政策的落定、开工的进行,全年的政策和经济格局初定,叠加上市公司年报和一季报的披露,市场可以基于政策面和基本面做出更加清晰的方向性选择,因此往往市场在4—10月会步入一种比较确定的趋势或风格。

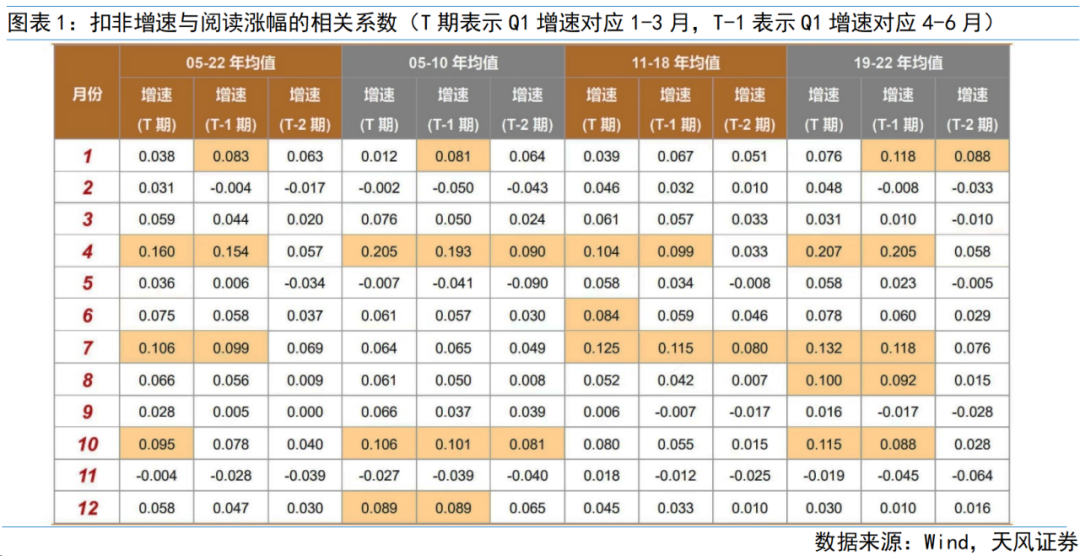

根据天风证券统计,月度涨幅和基本面相关度最高的月份均是出现在财报披露阶段,且4月>7月>10月>8月>6月,其中,4月是一季报的披露月,这也就意味着4月市场的基本面定价有效性最高。此外,一季报的参考价值可以延续到5-8月,因此,一季报是下一阶段的重要关注方向。

第二,1-2月部分经济数据亮眼,但仍需等待A股一季报验证。

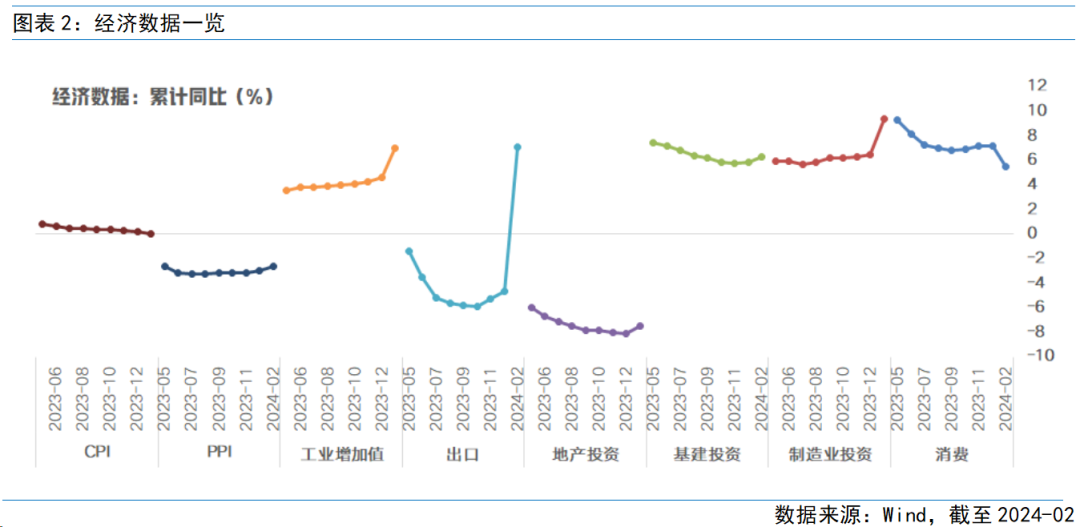

1-2月经济数据释放出较多积极信号。从供给端来看,1-2月工业增加值同比增长7.0%,增速较去年全年提高2.4个百分点,处于近年来较高水平,其中制造业明显恢复。另外,细分工业增加值2年复合增速也普遍回暖,主要在上游资源品,消费和部分机械制造领域,上游资源品主要受益于库存去化、价格回升、生产动能修复;消费主要受益于春节假期催化。从需求端看,基建制造业投资支撑整体投资实现较高增速;此外在春节居民生活半径扩大、促消费政策带动下,服务消费和部分大宗消费景气上行;而外需方面,1-2月出口同比增长7.1%,尽管有低基数影响,但仍出现改善趋势。

值得注意的是,1-2月新建商品房销售面积同比下降20.5%,在去年同期基数较低的背景下依旧明显萎缩,降幅较去年全年走阔12个百分点。1-2月房地产开发企业到位资金同比下降 24.1%,降幅较去年全年走阔10.5个百分点。

就权益市场而言,在地产产业链持续低迷的背景下,宏观经济保持平稳并有结构性亮点,或有利于市场信心恢复,叠加当前较低估值及资金利率,A股市场有望逐步修复,后续仍需等待A股一季报数据验证。

第三,美联储鸽派定调,点阵图仍显示年内会有3次降息。

美联储3月议息会议维持利率水平5.25%-5.5%不变。点阵图仍显示年内会降息3次(75bp),对2024年底联邦基金利率的中位数预期依然维持在4.6%,符合预期。美联储对未来经济预期较为乐观,2024年GDP预测上调0.7%至2.1%,失业率预测下修0.1%至4%,核心PCE预测上调0.2%至2.6%。会后鲍威尔讲话释放三个重要信号:通胀回落至2%的过程很颠簸,2月通胀抬头并未改变整体情况;若劳动力市场供需趋于平衡、通胀继续回落,将会在今年开始降息,但通胀风险也可能让政策利率在更长时间维持高位;已讨论放慢缩表节奏,预计很快将会实施。整体来看,美联储态度偏鸽,市场对此前通胀反弹对降息形成阻力的担忧有所缓解。声明发布后,美股、黄金、比特币大涨,美元指数、油价下跌。芝商所美联储观察工具显示,市场对6月降息预期从前一日的59.1%上升至72.9%。

若美联储开启降息通道,国内货币政策的外部约束或将缓解,届时有望进一步打开降息空间。此外,对于A股而言,之前美债收益率上行也是其“杀估值”的重要原因,因此,若美债高位回落,A股估值有望迎来修复。

整体而言,在经济复苏和全球流动性拐点这两重预期下,可采用“三角形”布局。1)进攻侧:海外AI取得新进展,关注国内映射及新一轮产业周期的崛起。2)防守侧:关注低估值、高股息的红利资产。3)中间层:关注受益于大规模设备更新、消费品以旧换新政策的行业以及受益于悲观预期修复的医药等。

目录

1 、市场展望探讨

2 、行业配置思路

3、本周市场回顾

(1)市场行情回顾

(2)资金供需情况

4、下周宏观事件关注

Part 1

市场展望探讨

过去这周,A股小幅下跌,上证指数、沪深300、创业板指下跌0.22%、0.70%、0.79%,但整体交投情绪较为活跃,日成交额突破1万亿元。诚然,在经历了快速反弹后,交易层面的A股已实现短周期的修复。但从情绪指标看,无论是PE、PB估值,还是股债性价比、破净率等维度,都指向市场仍具有较好投资性价比,而未来行情的持续性和弹性,则更多取决于后续基本面数据的验证。

第一,三月将尽,四月决断或构成A股全年投资节奏。

一般而言,在4月之前,由于政策未定、旺季未到,市场虽有春季躁动,但交易主线往往都是上一年度的线性外推,或是对于两会政策的期待。但4月之后,随着两会政策的落定、开工的进行,全年的政策和经济格局初定,叠加上市公司年报和一季报的披露,市场可以基于政策面和基本面做出更加清晰的方向性选择,因此往往市场在4—10月会步入一种比较确定的趋势或风格。

根据天风证券统计,月度涨幅和基本面相关度最高的月份均是出现在财报披露阶段,且4月>7月>10月>8月>6月,其中,4月是一季报的披露月,这也就意味着4月市场的基本面定价有效性最高。此外,一季报的参考价值可以延续到5-8月,因此,一季报是下一阶段的重要关注方向。

第二,1-2月部分经济数据亮眼,但仍需等待A股一季报验证。

1-2月经济数据释放出较多积极信号。从供给端来看,1-2月工业增加值同比增长7.0%,增速较去年全年提高2.4个百分点,处于近年来较高水平,其中制造业明显恢复。另外,细分工业增加值2年复合增速也普遍回暖,主要在上游资源品,消费和部分机械制造领域,上游资源品主要受益于库存去化、价格回升、生产动能修复;消费主要受益于春节假期催化。从需求端看,基建制造业投资支撑整体投资实现较高增速;此外在春节居民生活半径扩大、促消费政策带动下,服务消费和部分大宗消费景气上行;而外需方面,1-2月出口同比增长7.1%,尽管有低基数影响,但仍出现改善趋势。

值得注意的是,1-2月新建商品房销售面积同比下降20.5%,在去年同期基数较低的背景下依旧明显萎缩,降幅较去年全年走阔12个百分点。1-2月房地产开发企业到位资金同比下降 24.1%,降幅较去年全年走阔10.5个百分点。

就权益市场而言,在地产产业链持续低迷的背景下,宏观经济保持平稳并有结构性亮点,或有利于市场信心恢复,叠加当前较低估值及资金利率,A股市场有望逐步修复,后续仍需等待A股一季报数据验证。

第三,美联储鸽派定调,点阵图仍显示年内会有3次降息。

美联储3月议息会议维持利率水平5.25%-5.5%不变。点阵图仍显示年内会降息3次(75bp),对2024年底联邦基金利率的中位数预期依然维持在4.6%,符合预期。美联储对未来经济预期较为乐观,2024年GDP预测上调0.7%至2.1%,失业率预测下修0.1%至4%,核心PCE预测上调0.2%至2.6%。会后鲍威尔讲话释放三个重要信号:通胀回落至2%的过程很颠簸,2月通胀抬头并未改变整体情况;若劳动力市场供需趋于平衡、通胀继续回落,将会在今年开始降息,但通胀风险也可能让政策利率在更长时间维持高位;已讨论放慢缩表节奏,预计很快将会实施。整体来看,美联储态度偏鸽,市场对此前通胀反弹对降息形成阻力的担忧有所缓解。声明发布后,美股、黄金、比特币大涨,美元指数、油价下跌。芝商所美联储观察工具显示,市场对6月降息预期从前一日的59.1%上升至72.9%。

若美联储开启降息通道,国内货币政策的外部约束或将缓解,届时有望进一步打开降息空间。此外,对于A股而言,之前美债收益率上行也是其“杀估值”的重要原因,因此,若美债高位回落,A股估值有望迎来修复。

Part 2

行业配置思路

行业配置:在经济复苏和全球流动性拐点这两重预期下,可采用“三角形”布局:1)进攻侧:海外AI取得新进展,关注国内映射及新一轮产业周期的崛起。2)防守侧:关注低估值、高股息的红利资产。3)中间层:关注受益于大规模设备更新、消费品以旧换新政策的行业以及受益于悲观预期修复的医药等。

进攻侧:关注科技成长,受益于新一轮产业周期崛起

近期海外科技板块催化不断,OpenAI发布文生视频模型Sora、AI算力龙头业绩持续超预期等利好消息,引发了市场对AI板块的情绪回暖。当前全球正处于新一轮科技创新周期,国内科技成长投资的空间依然值得期待。1)算力产业链:光模块等细分领域可以直接受益于海外算力投资;此外,高算力芯片的供应链安全关乎我国能否迎头赶上这一轮科技创新浪潮,在AI浪潮和自主可控的背景下,国产算力有望实现加速成长。2)下游应用:以Sora为代表的AI文生视频模型,进一步打开了AI的下游应用空间。当前受限于算力和模型能力,国内AI应用在产品数量、品类丰富度和功能上发展不及海外,短期落地兑现仍需时间,需要注重对股票的选择和对节奏的把控。随着国内大模型发力追赶,以及越来越多的AI大模型备案获批,国内AI应用有望加速发展。3)具身智能:具身智能作为物理世界AI的最佳载体,有望引领新一轮AI浪潮,而Sora对物理世界的模拟能力,有望推动具身智能从感知到认知的技术突破,或对智能驾驶、人形机器人等具身智能领域产生重大影响。4)消费电子:2023年下半年在各大厂商密集发布新机等因素的催化,消费电子市场已经呈现复苏迹象。而AI大模型的持续迭代,为智能终端市场带来了增长新动力,各大厂商对AI PC、AI手机的押注和加速布局,有望对新一轮换机周期形成催化。

防守侧:配置高股息、低估值的红利资产

近两年在内外部不确定因素的冲击,A股市场接连调整,中证红利指数相对抗跌甚至有绝对收益,引发了市场的广泛关注。从估值和交易拥挤度等指标来看,当前红利资产的关注度未达到极值,具有进一步提升的空间。短期来看,在经济弱复苏的背景下,红利资产与投资者的稳健型配置需求相匹配;长期来看,在经济增速适度放缓和无风险利率下行的宏观背景下,红利资产适合作为打底资产。此外,政策层面看,监管机构及相关部委先后提出“中国特色估值体系”及“央国企市值管理”(制定了细化的考核指标),红利资产有望获得相关概念加持。基于此逻辑,关注上游资源、公共事业等红利资产:1)对于煤炭等资源类行业,供给制约叠加需求韧性,对资源品价格形成支撑;2)对于国有垄断的电力、公路铁路等基础类行业,在政府债务高企背景下有望迎来生产要素的“价值重估”。

中间层,关注政策预期的逐步落地和悲观预期修复的领域

一方面,关注设备更新以及消费品以旧换新政策逐步落地的受益行业。2月23日,中央财经委员会第四次会议召开,研究大规模设备更新和消费品以旧换新问题,强调相关举措将有力促进投资和消费,既利当前、更利长远。3月1日,国务院常务会议审议通过《推动大规模设备更新和消费品以旧换新行动方案》,设备更新涉及范围较广,传统行业和新兴行业兼顾,远超此前的市场预期,更符合“大规模”一词对应的体量。而消费品以旧换新方面,则主要聚焦汽车、家电。

另一方面,继续关注受益于悲观预期缓解的医药等行业。此前受到海外负面冲击,叠加整体市场弱势的拖累,医药板块显著承压。随着市场情绪的回暖,叠加海外临床数据提振,医药板块2月以来反弹明显。往后看,医药行业业绩复苏的窗口有望在2024年开启,随着财报季临近,业绩高增长的标的可重点关注,考虑到估值低位、基金持仓、成长性等,医药板块的投资性价比凸显。此外,创新与出海是医药板块的投资主线,目前创新药谈判机制已基本形成,创新药或将进入收获期,近期国家医保局下发《关于建立新上市化学药品首发价格形成机制鼓励高质量创新的通知》征求意见稿,支持医药创新发展的政策继续完善。2019年以来,国产新药整体销售额保持快速增长,绝大多数品种进入医保后实现了以价换量,市场预计,目前创新药(国产+进口)占国内药品市场比例约为5%左右,成长空间巨大;并且伴随海外授权不断,国产创新药有望逐步国际化。

Part 3

本周市场回顾

(1)市场行情回顾

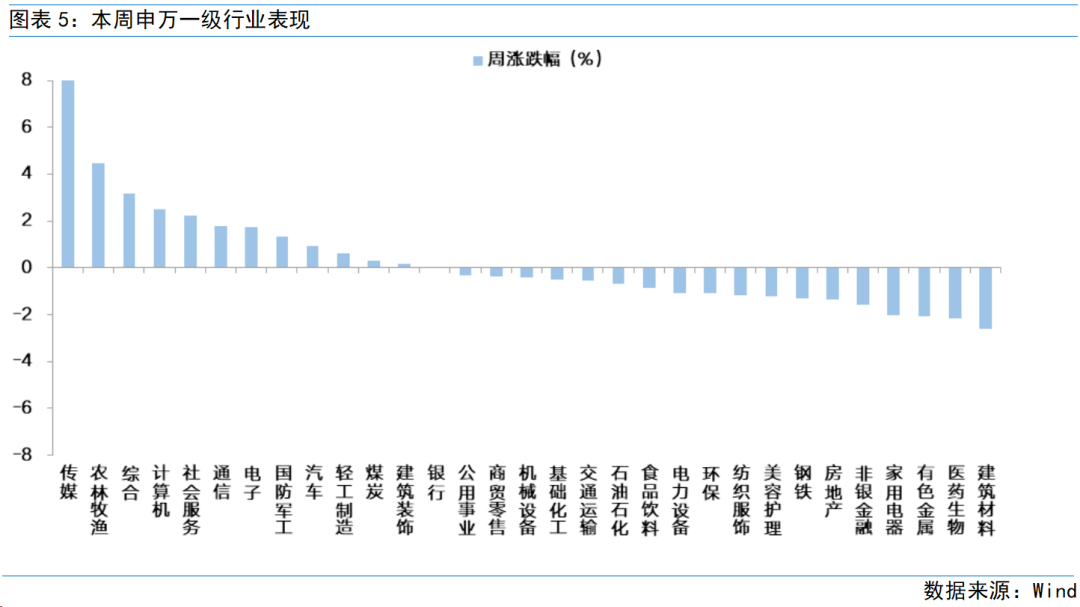

近一周,上证指数下跌0.22%,创业板指下跌0.79%,沪深300下跌0.7%,中证500下跌1.28%,科创50下跌1.79%。风格上,消费、成长表现相对较好,稳定、金融表现较差。从申万一级行业看,表现相对靠前的是传媒(9.4%)、农林牧渔(4.49%)、综合(3.15%)、计算机(2.49%)、社会服务(2.24%);表现相对靠后的是建筑材料(-2.59%)、医药生物(-2.13%)、有色金属(-2.08%)、家用电器(-2.02%)、非银金融(-1.59%)。

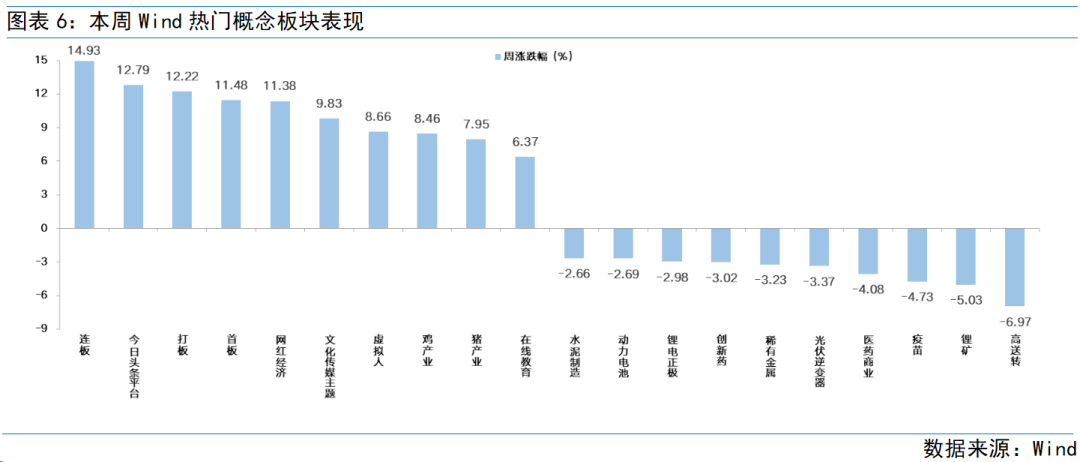

从Wind热门概念板块来看,表现相对靠前的是连板(14.93%)、今日头条平台(12.79%)、打板(12.22%)、首板(11.48%)、网红经济(11.38%);表现相对靠后的是高送转(-6.97%)、锂矿(-5.03%)、疫苗(-4.73%)、医药商业(-4.08%)、光伏逆变器(-3.37%)

(2)资金供需情况

(2)资金供需情况

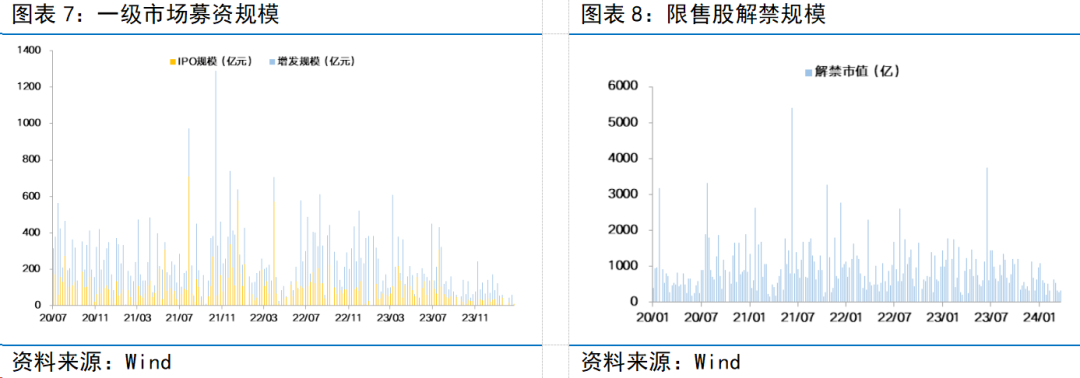

资金需求方面,本周一级市场规模上升,限售股解禁压力上升。本周一级市场资金募集金额合195.39亿元,较上周变化2052.35%;结构上,IPO募集14.91亿元,周环比变化64.24%;增发募集180.48亿,周环比变化0%。本周限售股解禁规模合计325.33亿元,周环比变化14.3%,根据目前披露的数据,预计下周解禁规模约457.8亿元,解禁压力上升。

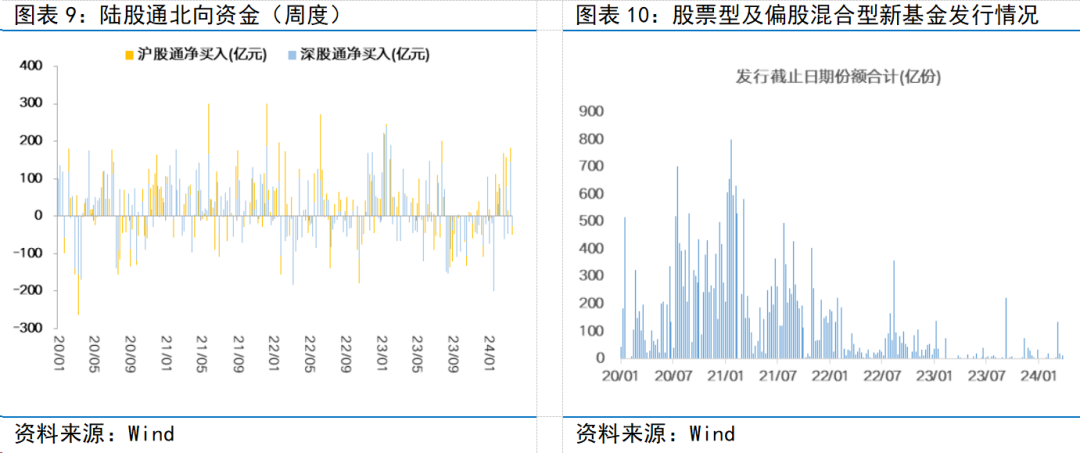

资金供给方面,本周北向资金净流出,基金发行升温。本周北向资金净流入-77.76亿元,转为净流出,其中沪股通净流入-50.67亿元,深股通净流入-27.1亿元。本周新成立股票型及偏股混合型基金份额合计31.89亿份,环比增加41.32%,显示基金发行升温。本周开放式公募基金份额减少,其中股票型份额减少107.18亿份,混合型份额减少30.07亿份。

Part 4

下周宏观事件关注

-#日富一日 交投活跃-

三月已接近尾声,大家对四月的股市行情有信心吗?欢迎留言分享~

$富国精准医疗混合A(OTCFUND|005176)$

$富国中证大数据产业ETF发起式联接C(OTCFUND|018135)$

$富国新兴产业股票C(OTCFUND|015686)$

#离岸人民币兑美元跌破7.26关口#

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。