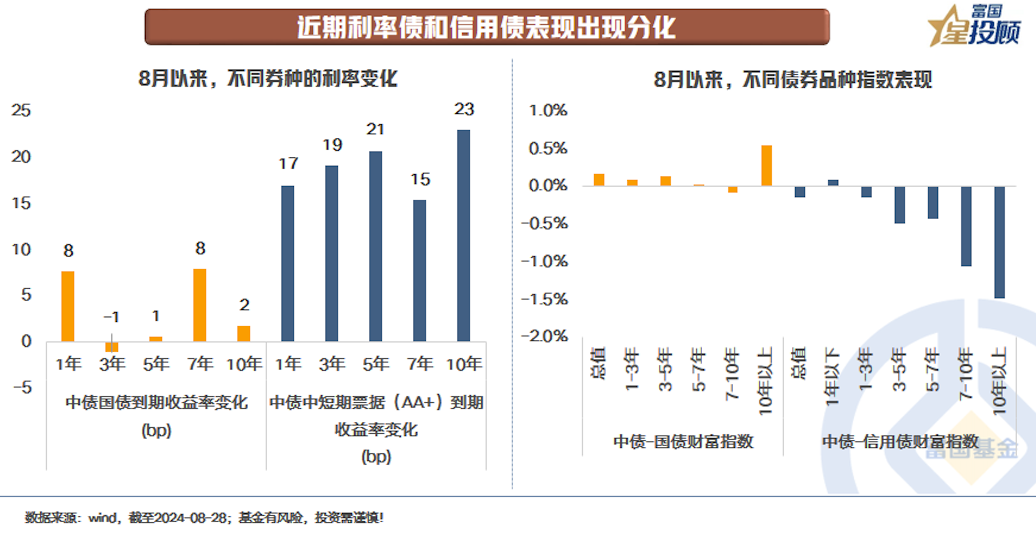

近期债市内部不同品种表现出现分化。8月以来,截至2024-08-28,中债-国债财富总指数上涨0.16%,同期中债-信用债财富总指数下跌0.15%。

体现在利率走势上的差异是:利率债利率窄幅波动,信用债利率出现较大幅度上行。

体现在持有体验上的特点为:信用债基金和相关理财产品表现弱于纯利率债的产品。

聚焦于投资实处,有3个问题需要解决:

1、为何出现分化?

2、分化下的波动会持续多久?

3、策略上如何应对?

本文将聚焦于这3个方面加以讨论和分析。

(一)为何出现分化?

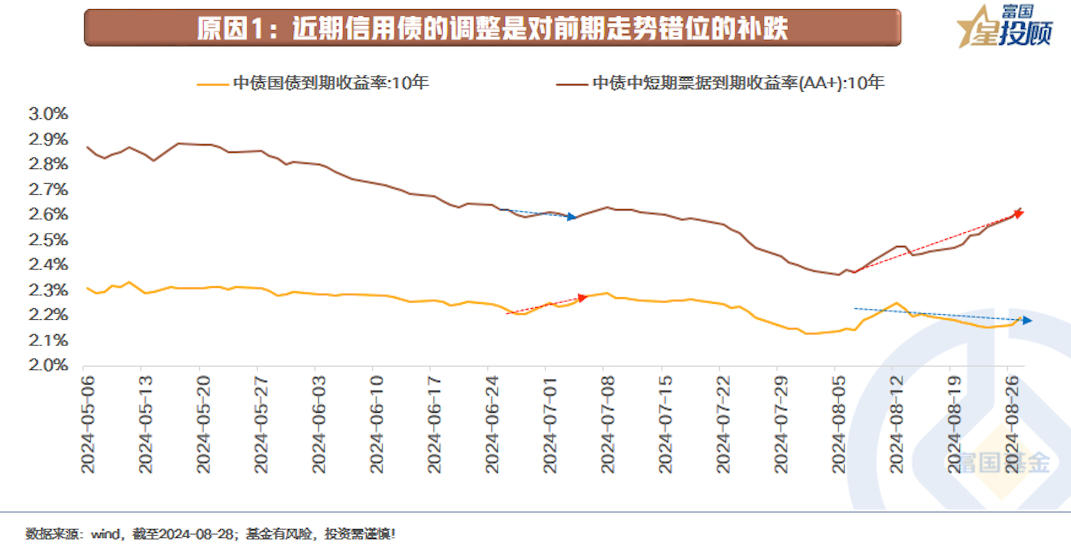

1)原因1:近期信用债的调整是对前期走势错位的修正

7月初,在反复提示风险的背景下,利率债出现调整。7月1日-7月8日,10年国债利率自2.2%上行至2.29%。但当时的信用债并未跟随,10年期AA+中短票基本围绕着2.6%窄幅震荡。前期两者走势的错位埋下了后续修正的伏笔。

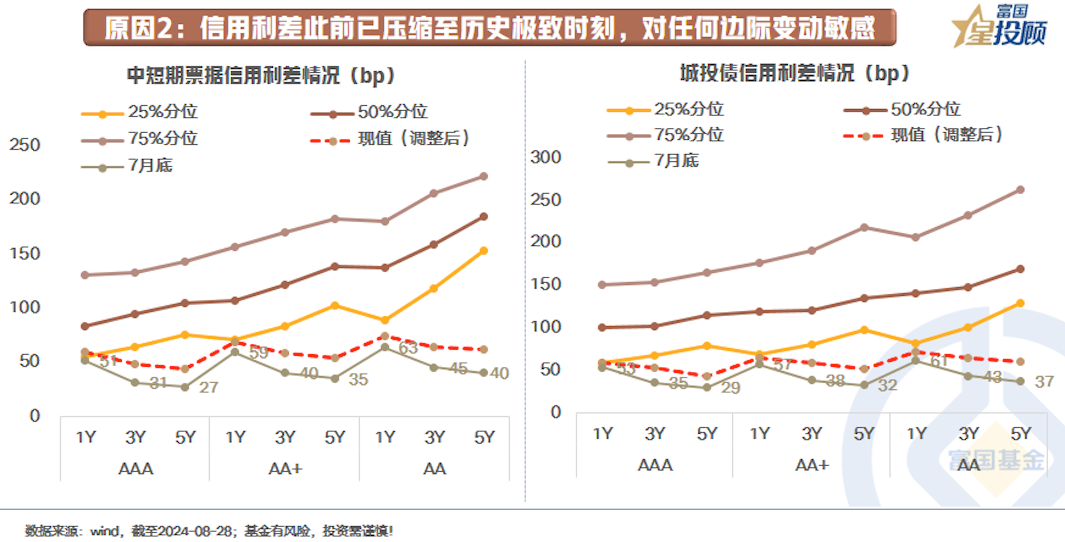

2)原因2:信用利差此前已压缩至历史极致时刻,对任何边际变动敏感

今年以来,在“资产荒”的推动下,信用利差持续被压缩。截至7月31日,5Y

AAA中短票和城投债的信用利差分别被压缩至25bp、29bp,均处于2010年以来1%分位。极低的信用利差对于潜在的变动敏感度进一步提高。

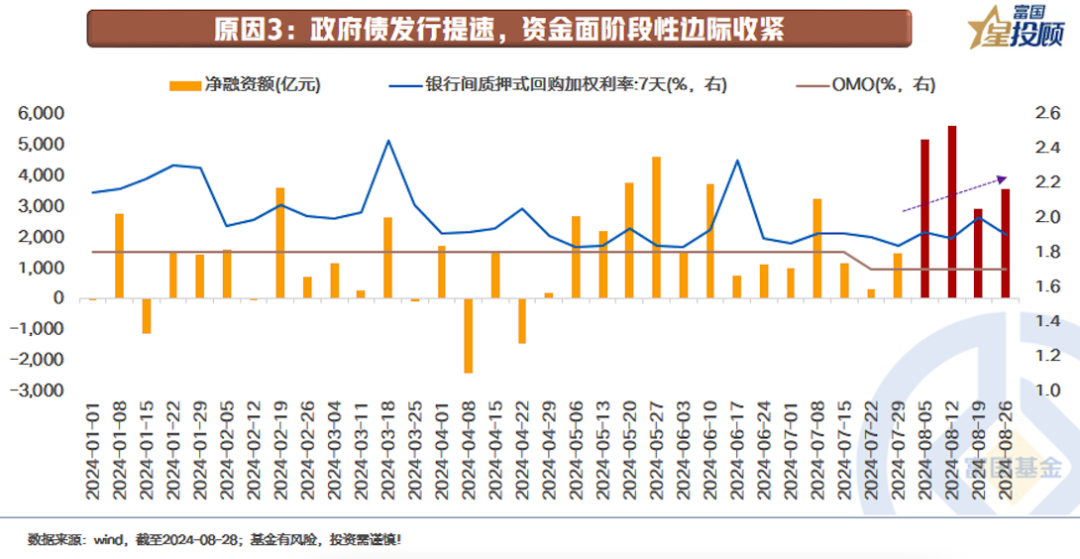

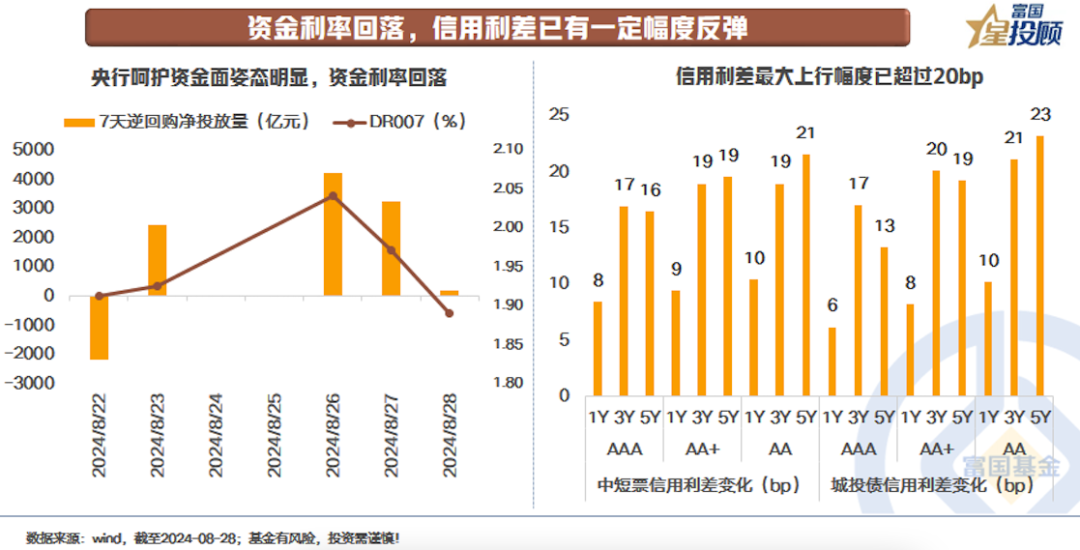

3)原因3:政府债发行提速,资金面阶段性边际收紧

进入8月后,国债和地方政府债发行明显提速。截至8月26日,国债和地方政府债净融资额达到1.73万亿。在这种背景下,资金利率出现一定上行,DR007上行至2%左右。

当极低的信用利差碰上资金面边际收紧时,基于流动性溢价视角,信用利差走阔是件自然的事。

(二)波动会持续多久?

8月28日、8月29日,可以看到的是信用债开始逐渐显现企稳迹象,流动性敏感度较高的银行二级资本债、永续债利率出现小幅下行,后续波动或相对有限。

1)资金利率回落,信用利差已反弹了一定的缓冲垫

一方面,近期央行在公开市场操作中,加大了对流动性的投放,8月26日、8月27日通过7天逆回购合计向市场净投放7423亿元,呵护资金面的意图显著。DR007从2%上方回落至1.9%下方,资金利率明显下行。

另一方面,这一轮信用利差的走阔幅度或略超市场预期。不少品种反弹幅度接近20bp,信用利差保护效应有所提升。

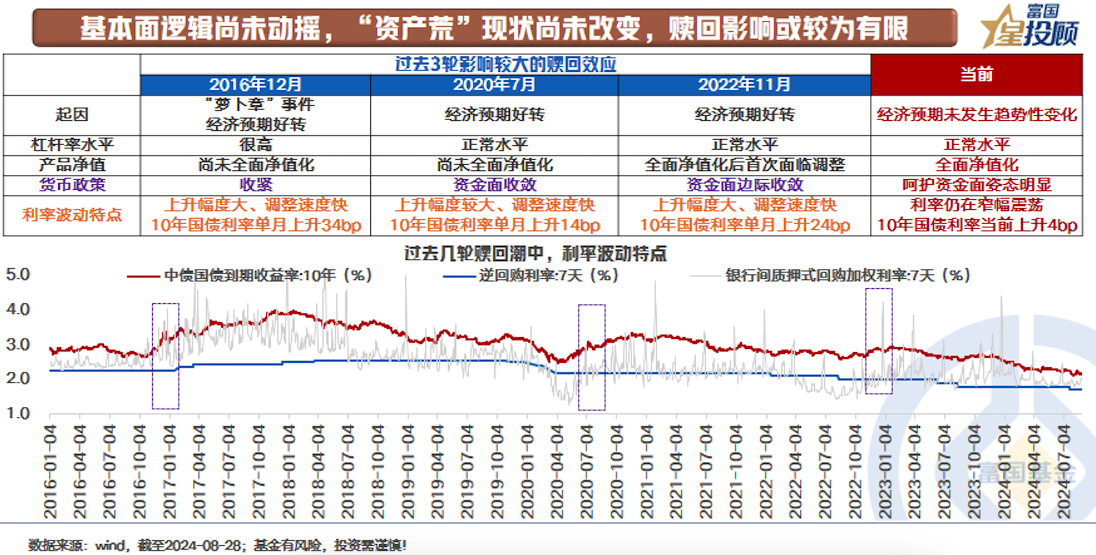

2)基本面逻辑尚未动摇,“资产荒”状态尚未改变,赎回影响或较为有限

此前市场较为担心的是:信用债在波动过程中带来较大的“赎回”影响,对比历史上影响较大的3次“赎回潮”,会发现3个特点:

一是,利率上行速度快、幅度大。2016年12月、2020年7月、2022年11月,10年国债单月上行幅度分别为34bp、14bp、24bp。

二是,造成利率快速上行的核心是经济预期显著好转。2016年12月经济已经在逐渐好转、2020年7月经济快速修复、2022年11月经济预期大幅好转。在这种背景下,银行信贷需求回暖、投资者有更多的资产选项,这是当时很多债券投资者赎回离场的核心原因。

三是,货币政策随基本面收敛。2016年12月,随着经济好转,同时压降金融杠杆,货币政策有所收紧。2020年7月,疫情防控效果十分优异带动经济快速强势修复,货币政策边际收紧。2022年11月,疫情防控优化+房地产政策放松大幅改善市场预期,短端资金面持续收敛,资金利率持续走高。

对比之下,当下的利率波动有限,同时,经济预期未发生趋势性变化、央行呵护资金面意图明显。需求端,“资产荒”的现状尚未改变,配置的力量依旧较强。

(三)策略上如何应对?

对于国内宏观环境预期的变化,还是需要看向货币和财政的发力与配合。

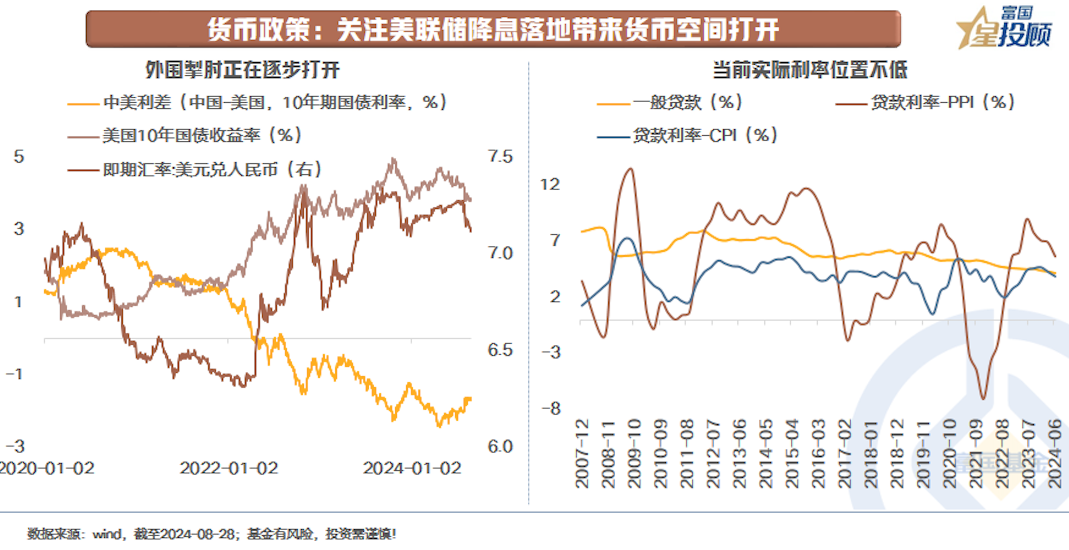

1)货币政策:关注美联储降息落地带来国内货币空间打开

一方面,结合当前的物价水平来看,实际利率的位置依旧不低,“稳增长”对于货币宽松的诉求仍在。另一方面,美联储降息预期进一步强化,外围掣肘逐步减弱,随之打开的是货币政策空间。

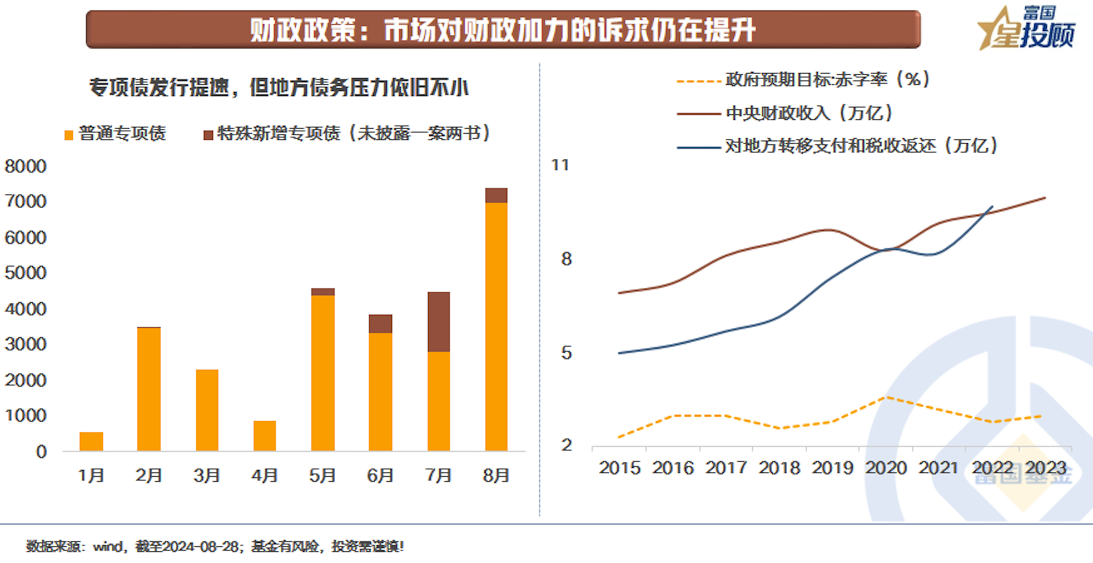

2)财政政策:市场对财政加力的诉求仍在提升

今年以来,财政发债速度和财政支出是相对趋缓的。背后既有项目储备所需的时间因素,亦有地方债务压力的因素。可见的是,7月份未披露“一案两书”的专项债规模有所提升。

但当前国内需求仍有待进一步提振,市场对财政加力的诉求仍在提升。

3)窄幅震荡期把握票息,关注市场预期随势而动

货币宽松仍在路上构成当前债市的重要支撑,在基本面预期尚未趋势性变化前,债市或仍呈现窄幅震荡的态势。策略层面,先把握票息。在心态层面,需要认识到的是短期资金面带来的扰动或有所增加,核心在于9月-12月有4万亿左右MLF到期,央行对于资金面的管控力度或更为精确。后续随着市场预期的变化随势而动。

$富国中债7-10年政策性金融债ETF发起式联接F(OTCFUND|022102)$

$富国中债7-10年政策性金融债ETF发起式联接E(OTCFUND|019596)$

$富国全球债券(QDII)人民币C(OTCFUND|019518)$

$富国亚洲收益债券(QDII)人民币C(OTCFUND|019709)$

$富国增利债券发起式C(OTCFUND|017711)$

#投顾交流会##债基朋友圈##黄金又创新高 还会继续涨吗?##8月你的基金收益如何?#

风险提示:以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,且可根据市场情况变化而调整。基金有风险,投资需谨慎,建议持有人根据自身的风险承受能力审慎作出投资决策。

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。