#招商小红帽#这几年越发的能感受到市场赚钱效应在不断减弱,在没有趋势性行情的市场下,基本都是存量资金的博弈。而现在随着量化资金的不断增加,市场有效性也大幅提高,表现就是板块或者行业的轮动越来越快,因此赚取超额收益是件困难的事情。

只依靠单一资产去赚取收益的风险在不断地加大,择时更是难上加难,成为烧脑“艺术”。在市场持续震荡的环境下,资产配置的重要性越发凸显。

就像23年市场所流行的哑铃策略既是如此,杠铃策略的核心思想是将资产分为两部分,一部分是高风险、高回报的投资,另一部分是低风险、低回报的投资。这样做的目的是保持投资组合的平衡和稳定性,同时追求高回报收益。

在刚兑时代终结,存款利率进入1世代的情况下,我们需要去思考找到一些适合自己的新的理财选择,也是我们重新打量自己现有资产配置的好机会。当前想要找到替代理财存款,又要波动小一些,相对有好一些的收益体验,不妨把目光放到二级债基身上。

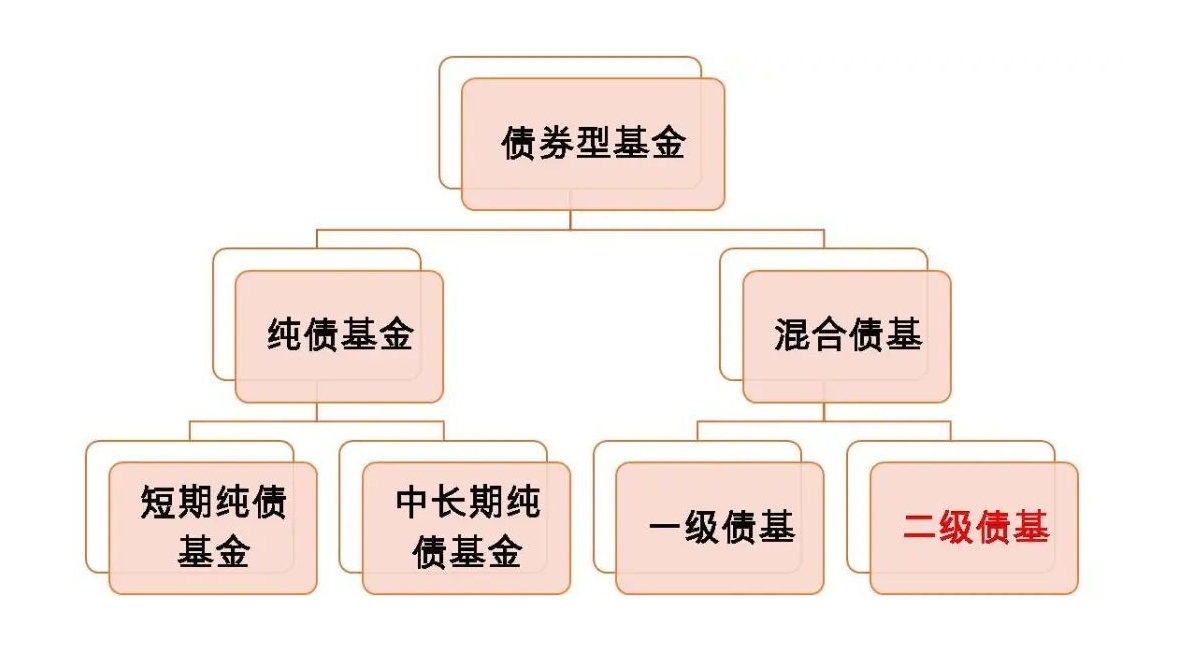

二级债基是投资债券市场,又可以参与股票投资的债券基金。简单来说,它比纯债基金更具有进攻性,但比偏股混合型基金和股票型基金波动更小。

二级债基以债券作为底仓,同时保留一部分权益仓位。在市场环境不够明朗的情况下,股债结合的策略能够更加灵活地适应市场环境。从资产配置角度,选择二级债基相当于进行“一站式”资产配置,不失为一个高效优质的方式。二级债基以债券打底、少量权益力求增强弹性,因其攻守有道特征成为震荡市优选品类,其“攻”的部分则是依靠权益资产。

“二级债基”其内核是“固收打底+权益增强”的股债资产组合。即将大部分仓位用于配置固收资产,同时通过一定比例的权益仓位增强组合的弹性。

作为大类资产配置的组合,除投资品种丰富以外,二级债基的另一大关键点就在于策略构建。从收益归因角度,二级债基的收益主要来自于固收部分的底仓收益和权益部分的弹性收益两方面。

固收资产的管理核心在于对风险收益比的把握,要求基金经理结合对于宏观经济形势的研判,综合运用久期调节、信用挖掘、杠杆套利等策略,打造具备良好安全性的底仓。

权益方面主要以增厚收益为目标,需要密切关注市场风格变化,通过仓位调节与标的选择灵活应对。

随着金融市场的不断发展,投资者对投资策略的需求日益多样化。量化投资作为一种以数学模型为基础的投资方式,因其客观、理性、纪律性强的特点,在市场中得到了广泛应用。量化红利低波策略是量化投资中的一种重要策略,它通过分析股票的红利支付能力和波动性特征,筛选出具有低波动和高红利特征的股票进行投资。同时,二级债基作为一种兼具股票和债券特性的投资工具,也因其灵活性和稳定性受到投资者的青睐。

一、量化红利低波策略与二级债基

(一)量化红利低波策略

量化红利低波策略是一种基于股票红利支付能力和波动性特征的量化投资策略。该策略通过构建量化模型,筛选出具有低波动和高红利特征的股票进行投资,旨在实现稳定的收益和较低的风险。

红利支付能力方面,该策略关注股票的股息率和股息支付率等指标,选择那些具有稳定红利支付能力的公司。波动性特征方面,该策略通过计算股票的历史波动率等指标,选择那些波动性较低、表现稳定的股票。

量化红利低波策略的优点在于其客观性和纪律性。通过量化模型进行筛选和决策,避免了人为判断的干扰,提高了投资决策的准确性和稳定性。同时,该策略注重风险控制和资产配置,能够在市场波动中保持稳定的收益。

(二)二级债基

二级债基是指主要投资于已上市的债券和股票等金融工具的债券型基金。与一级债基相比,二级债基的投资范围更广,投资比例更灵活,可以根据市场情况进行调整。

二级债基的投资策略主要包括债券投资策略和股票投资策略。债券投资策略方面,二级债基通常会选择信用等级较高、期限结构合理的债券进行投资,以获取稳定的利息收入。股票投资策略方面,二级债基可以根据市场情况灵活配置股票资产,以获取资本增值收益。

二级债基的优点在于其灵活性和稳定性。通过灵活调整债券和股票的投资比例,二级债基可以在不同的市场环境中保持稳定的收益。同时,由于二级债基主要投资于已上市的金融工具,其流动性较好,便于投资者进行买卖操作。

二、量化红利低波策略与二级债基的互补性

(一)风险与收益特性的互补

量化红利低波策略注重风险控制,通过选择低波动和高红利的股票进行投资,能够在市场波动中保持稳定的收益。而二级债基则通过灵活调整债券和股票的投资比例,可以在不同的市场环境中保持稳定的收益。两者在风险与收益特性上具有互补性,可以共同构建一个稳健的投资组合。

(二)投资范围的互补

量化红利低波策略主要投资于股票市场,而二级债基则投资于债券和股票等金融工具。两者在投资范围上具有互补性,可以扩大投资组合的覆盖面,降低单一市场或单一资产的风险。

(三)投资策略的互补

量化红利低波策略采用量化模型进行筛选和决策,注重风险控制和资产配置。而二级债基则根据市场情况进行灵活调整,注重捕捉市场机会。两者在投资策略上具有互补性,可以共同提高投资组合的适应性和灵活性。

量化红利低波策略旨在实现低回撤、低波动的投资回报,而二级债基则能够提供相对稳定的基础收益。两者结合,有望为投资者带来稳健的整体回报。

通过量化选股的方式,构建多因子模型来筛选股票,旨在实现低回撤、低波动且相对稳健的投资回报。

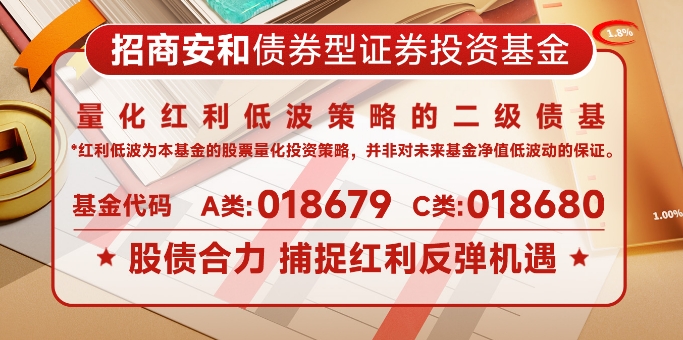

而招商基金旗下由基金经理尹晓红和邓童共同管理的招商安和债券则在成立以来就一直表现出非常不错的超额收益,表现稳定且优秀。

从产品底色来说,招商安和是采用“红利低波策略”的二级债基,力控波动,追求投资者体验“债”升级。坚持将招商安和债券打造成有效控制回撤的同时追求绝对收益的产品,这就要求先稳再赢。它主要投资于高等级信用债,同时运用量化红利低波策略进行权益基金投资。红利低波顾名思义,其实就是“红利+低波”,红利是指企业分配给股东的分红,低波就是低波动率。因此红利低波策略其实就是从市场这个大盘子中,依靠“高分红”及“低波动率”这两个因子筛选个股进行投资。

量化红利低波策略为组合提供了第一层防御,通过筛选高股息、低波动的股票来降低投资风险。二级债基作为第二层防御,通过固定收益类投资为组合提供稳定的基础收益。

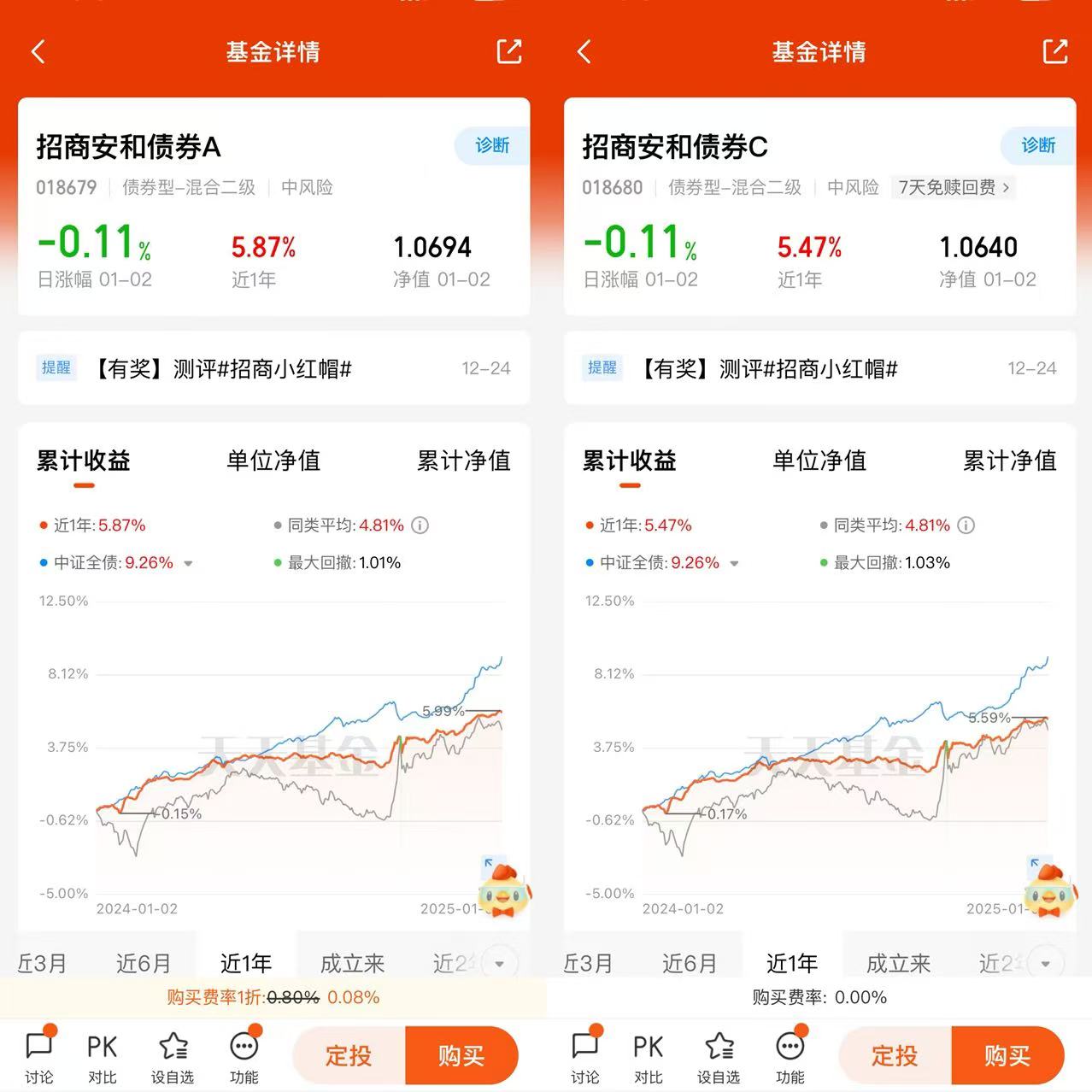

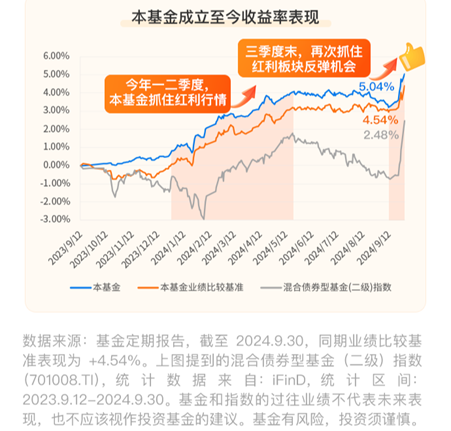

从业绩角度来看:截至2024年12月31日,招商安和债券A成立以来收益4.29%,同期业绩比较基准3.22%,超额收益显著。成立以来各阶段收益也是领先同类基金,在当前股市震荡的环境下具备较高的配置价值。

经历过时间检验的债基更值得认可,招商安和债券A为债券类基金,对于中低风险的投资,需要更加关注回撤指标。相比上证指数最大回撤明显更小,更适合想要求稳的投资者。招商安和债券A成立以来最大回撤-0.49%,稳定确实是债券类基金的代名词,可以说是进可攻,退可守,攻守有道!

选债基的时候,除了关注基金本身,还要关注基金经理和团队。好基还得靠龙头带,一个经验丰富、实力出众的基金经理,对长期稳定的业绩有较大的作用。投研经验丰富、历经周期考验的基金经理也更能从容的应对不同市场环境。

基金经理尹晓红拥有多年投资经验,历经多轮牛熊转换,具备10年证券从业年限,形成了独属于自己的稳健风格,在追求绝对收益上强调胜率优先,从基金过往的业绩表现也验证了她的投资实力。对于大类资产的配置策略有着各自自己的独到见解,深入研究宏观利率和市场。同时具有丰富的股债大类资产配置经验,在控制好回撤的前提下,逐步寻找有价值得标的进行配置。擅长在严控风险的基础上,抓住市场预期差,以获取超额收益。是非常值得投资者信赖的基金经理。

基金经理邓童也是一位在投资领域有着丰富的经验。在职业生涯的早期,邓童在招商基金的风险管理部工作,主要从事风控指标计算、投资组合业绩归因分析和投资风险监控等工作。这些经历为他日后的量化投资策略研究奠定了坚实的基础。邓童加入了招商基金的量化投资部,专注于股指期货、股票的数据分析及量化交易策略的研究。在此期间,他成功建立了股票市场因子选股模型库,并以此跟踪市场变化。此外,邓童还开发了一系列具有较强适用性的期货市场交易系统,显示出他在量化投资领域的深厚造诣。

童目前管理着招商安康债券基金,该基金自2024年1月23日起由他管理至今。在这只基金的管理过程中,邓童充分运用了他在量化投资领域的专长,采用量化红利低波策略进行股票和权益基金投资。这种策略旨在通过选择高股息且股价波动水平较低的个股,以实现资产的长期稳健增值。

从业绩方面来看,邓童管理的基金在同类产品中表现不俗。这得益于他精湛的投资技巧和对市场的敏锐洞察力。此外,邓童还非常注重风险控制,通过积极主动的投资管理,合理配置固定收益类资产和权益类资产,以在保持资产流动性的基础上追求长期稳健的收益。

两位基金经理在任职期间表现出了优秀的专业能力和管理水平。他们通过稳健的投资策略、严格的风险控制以及敏锐的市场洞察能力,为投资者带来了稳定的回报和良好的投资体验。我也相信相信两位经理的强强联合能够发挥出1+1>2的效果。

招商基金旗下的固收产品也表现出色。例如,招商产业债券基金荣获了“七年持续回报积极债券型明星基金奖”,而招商双债增强债券(LOF)则获得了“五年持续回报积极债券型明星基金奖”。这些奖项不仅证明了招商基金在固定收益投资领域的深厚实力,也展示了其产品的长期稳健回报能力。一路走来,招商基金秉承“持有人利益至上”的价值观,知行合一,敢于坚持和执行投资判断,努力为投资者创造长期可持续稳健回报。

在震荡市,我们更是需要做好资产配置。选择债基作为我们资产的压舱石是非常必要的,从长期走势看,股市跌宕起伏,债基的收益率曲线还是比较平滑的,债市却穿越震荡力争稳中求进,目前配置价值凸显,不妨借助这一优势,打理好“求稳的钱”。招商安和债券(A类018679、C类018680)——震荡市钱包管家,作为资产配置的不二之选,值得信赖!值得拥有!@招商基金