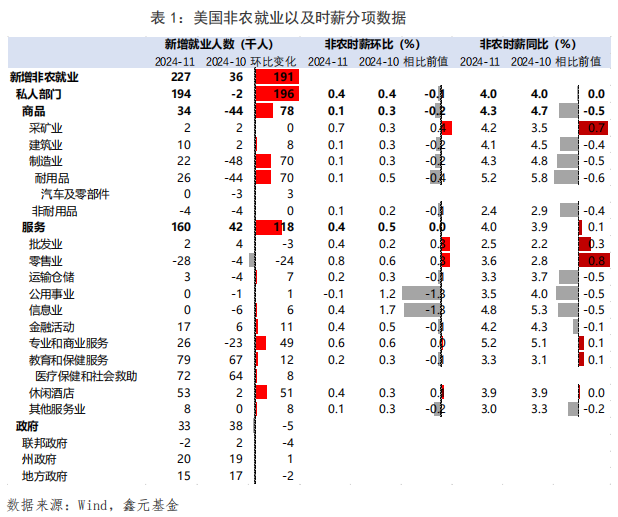

【11 月非农整体情况】 飓风和罢工影响消退,11 月美国新增非农数据反弹略超预期,但失业率小幅回升。美国劳工部周五(12 月 6 日)发布数据显示,美国 11 月季调后非农就业人口新增 22.7 万人,略超预期(+22 万人)。此外,10月数据由新增 1.2 万人上修至 3.6 万人,前两期新增就业人数合计较修正前上修5.6 万人。11 月失业率由 4.1%上升至 4.2%,高于一致预期(4.1%);11 月劳动参与率 62.5%,低于前值(62.6%)和预期(62.7%)。薪资增速方面,美国 10月非农时薪环比+0.4%高于预期(+0.3%)。

【非农数据分项】从分项看,11 月新增非农主要贡献来自波音机械师结束罢工返回岗位和飓风影响消退,制造业和服务业就业均显著反弹。具体看,私人部门中,商品部门新增就业+3.4 万人,主要受到制造业(+2.2 万人,前值-4.8 万人)提振,原因是波音机械师结束罢工。服务业新增非农+16 万人,较前值多 11.8万人,主要是飓风“米尔顿”扰动消退。其中休闲酒店(+5.3 万人,前值+0.2万人)和专业和商业服务服务(+2.6 万人,前值-2.3 万人)较前值多增较多。

【劳动参与率、薪资与失业率】11 月失业率小幅上行,原因主要是兼职人群失业人数大幅抬升。在飓风和罢工的影响消退后,美国劳动力供给暂未完全恢复,劳动参与率 62.5%,低于预期(62.6%)和前值(62.7%),原因可能是特朗普上台,非法移民预期美国移民政策将发生变化,因此离开美国或向深蓝州转移带来摩擦性失业或退出劳动力市场。由于一次性影响消退后,劳动力需求修复,供需矛盾短暂加剧后,薪资增速维持高位,非农时薪环比+0.4%,高于预期(+0.3%)。失业率超预期上行 0.1 个百分点到 4.2%,原因是虽然劳动力供给收缩,但失业人数增幅更大(劳动力环比下降 0.1%,同时失业人数环比上升 2.3%),其中主要是兼职人群失业率大幅抬升(从 4.3%升至 4.7%)。此外失业群体结构恶化,永久失业人数在总失业者占比由 26.27%抬升至 26.49%。

【市场反应】数据公布后,市场降息预期总体有所提振。非农盘前,交易员预期2美联储截至 12 月累计降息的概率为 68%,到明年底累计降息 82.7bp 到 3.75%附近。截至北京时间 22:50,期货市场定价截至 12 月降息概率 89%,到 2025 年年底累计降息 92bp 至 3.66%附近。10 年美债利率下降约 4 个基点至 4.144%;美元指数一度回落 0.29%到 105.4,但此后反弹至 105.8。美国三大股指均高开。

【美国劳工市场展望与资本市场观点】11 月非农数据略超预期,但同时失业率上升,且失业结构恶化,显示美国劳动力市场仍在缓慢降温,12 月联储降息 25bp的概率增加。往前看,特朗普移民政策将对明年上半年美国非农就业产生显著影响,但失业率仍相对温和。资本市场方面,年内美股美债可能均有较为不错的表现,明年的不确定性加大。

近期美国经济数据喜忧参半,总体仍在软着陆的过程中。11月美国 ISM 制造业指数 48.4,创今年 6 月以来最高水平,但 ISM 服务业指数 52.1,低于预期且为近三个月最低。与此同时,10 月以来美债收益率大幅上行传导至按揭贷款利率,对美国房地产市场形成了一定压制。11 月非农数据显示美国失业率温和上行,且失业结构恶化,进一步佐证美国经济仍处于软着陆的阶段。

明年特朗普就职后可能开启大规模移民遣返,或导致 2-3 月美国非农数据显著恶化,但劳动力供给同样减少,失业率预计仅温和波动。

美债方面,当前由于特朗普交易暂歇,提名财政部长贝森特较为重视财政纪律,叠加美国经济处于逐步降温阶段,美债收益率预计继续温和回落。但特朗普政策倾向预计使得 10 年期美债收益率中枢抬升,预计明年年美债收益率中枢在 3.9%附近。美股方面,12 月美股季节性偏强,原因可能是回购量较大且年末资管机构有一定配置需求,美股预计保持不错的表现;板块方面,关注受益于特朗普新政的金融、公用事业和工业等领域。

$鑫元国证2000指数增强C(OTCFUND|018580)$

$鑫元价值精选混合C(OTCFUND|005494)$

$鑫元鑫动力混合C(OTCFUND|012097)$

免责声明

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。