大家好!又见面了,我是景顺长城量化与指数投资部总经理黎海威,目前在管多只量化和指数增强基金。上周市场调整,在经济基本面无重大变化的情况下,我们认为更多是节前大量活跃交易者的资金面冲击以及流动性放宽力度不及预期的缘故。我们会继续定期分享行情观点,保持和投资者的交流,欢迎关注。

上周权益市场下跌较深,市场成交热情放缓,日均成交额继续收缩。在经济基本面无重大变化的情况下,我们认为市场调整更多是节前大量活跃交易者的资金面冲击以及流动性放宽力度不及预期的缘故。海外市场的高波动率环境可能在短期将增加A股的波动率,但资金面冲击或许也为投资者带来了较好的入场点。

过去一年有四类资产价格达到了历史上较为极致的水平: 1、中债利率一路走低;2、纳指屡破新高;3、金价创历史新高;4、美元美债韧性十足。这将提醒和引导投资者深度认识到,主导全球资产定价的不再是短周期因素,而是更深刻的长趋势转变,其将在更长时间维度对资产价格进行决定性的牵引。我们需要找寻到这些长趋势因素来把握投资。

中国资产的长趋势因素至少包括:利率下行大趋势、地产供需模式转变、政策调控模式转变、自主科创产业崛起。同时考虑到,2025年全球宏观环境的不确定性可能在未来几周集中发酵(美国降息、特朗普政策、日本加息和欧洲的经济与政治不确定等),加之特朗普就职美国总统初期潜在的政策预期波动,可能在短期增加A股的波动率。面对国内经济平稳修复、流动性宽松、同时为了应对波动率上升的阶段,我们建议关注哑铃型策略(科创+成长 VS 核心+红利)。

回顾过去大级别的行情,都有其主导产业的崛起和引领。1996年至1997年行情中轻工业打头阵;2005年至2007年行情中重工业打头阵;2013年至2015年行情中互联网打头阵;而本轮行情,政策反转、总量足、但节奏有节制,经济强势反转预期不会快速形成,风险偏好和交易量的复苏下,自主可控预期驱动下的科创板值得关注。

同时,美联储处于降息周期,我们政策也处于宽松趋势,货币政策宽松为成长股表现提供了良好环境。从历史上看货币政策转换宽松周期的表现,一般是成长跑赢价值,成长风格中的科创、半导体、消费电子等或将更加受益。站在当下,需重视盈利驱动的科创50相关标的,关注财报季催化,有望看到盈利释放驱动龙头戴维斯双击。

中长期看,需要基本面、政策面、产业面、资金面、情绪面的同步显著改善才能建立反转预期,有压力也有动力。展望2025年,国内有望量价齐升,内部温和复苏,外部输出通缩,A股市场经历调整期后有望重拾向好趋势,并呈现结构性投资机会。风险偏好有望在震荡中不断修复,我们对经济实质性修复以及权益市场长期趋势保持乐观,权益投资的风险收益比相对较好。

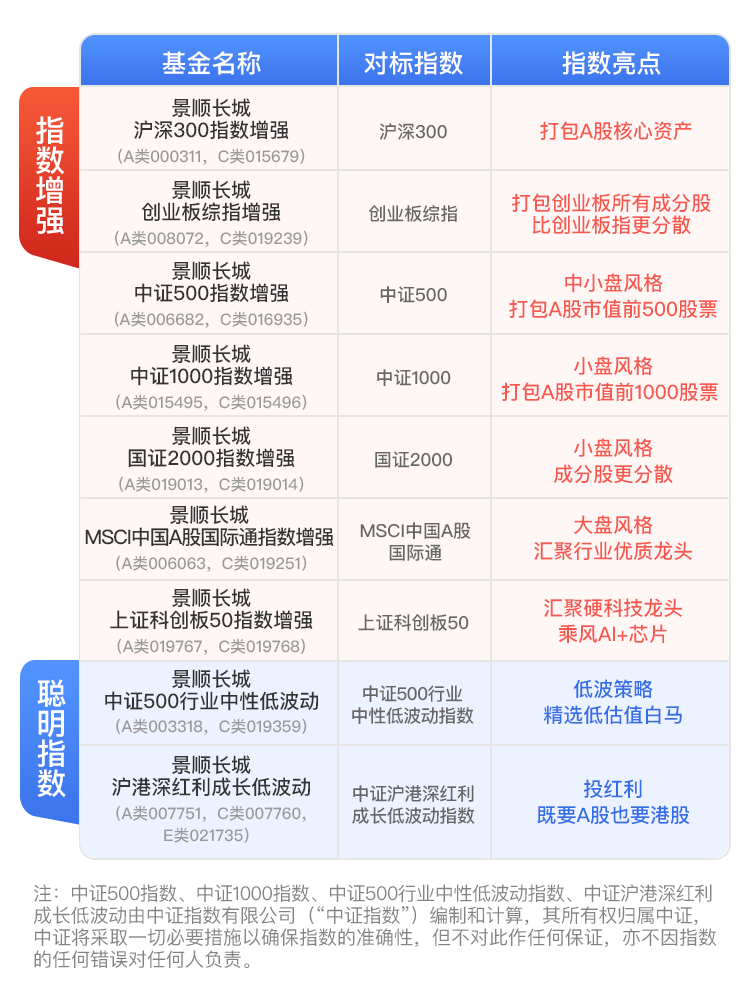

在投资标的选择上,$景顺长城科创50指数增强A(OTCFUND|019767)$、$景顺长城科创50指数增强C(OTCFUND|019768)$和$景顺长城创业板综指增强A(OTCFUND|008072)$、$景顺长城创业板综指增强C(OTCFUND|019239)$将会是性价比更高的配置选择。A股的创业板和科创板两个成长板块,他们作为新质生产力的代表,在国内经济提质增效以及创新引领的背景下,配置价值将进一步凸显。

红利和“大象”概念投资标的上,大家可以关注我们的MSCI中国A股国际通指数增强产品,MMSCI中国A股国际通指数,指数汇集中国各行业优质龙头企业和核心标的,这些企业在市场整体波动较大时的表现相对稳健,在经济复苏阶段可能会更早的走出拐点。$景顺长城MSCI中国A股国际通指数增强A(OTCFUND|006063)$、$景顺长城MSCI中国A股国际通指数增强C(OTCFUND|019251)$值得关注。

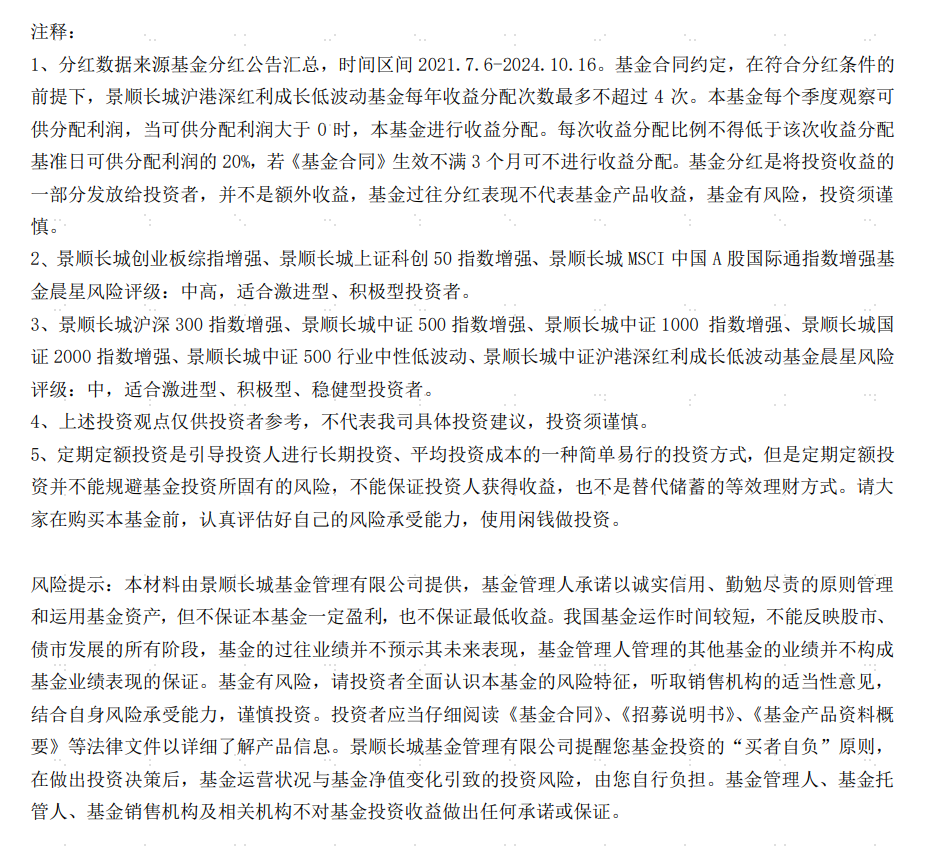

另外,$景顺长城沪港深红利成长低波指数A(OTCFUND|007751)$、$景顺长城沪港深红利成长低波指数C(OTCFUND|007760)$、$景顺长城沪港深红利成长低波指数E(OTCFUND|021735)$已经连续14个季度分红(注1),其投资覆盖沪港深三个市场的优质红利股,分散投资市场,还将成长纳入选股指标,或将受益于红利风格的扩散行情。

在风险承受能力匹配前提下,如遇短期回调,或不失为积累便宜筹码的机会,不妨定投布局,我们力争跑得比指数好一点。

更多指数增强/聪明指数产品请关注:

$景顺长城沪深300指数增强A(OTCFUND|000311)$

#1月你有哪些操作计划?##沪指失守3300点,止盈信号还是抄底机会?#