#天天基金调研团#

这些年,对于投资中国资本市场的投资者来说,是非常难熬的。绝大部分投资者从一开始追逐高收益到低收益,再到能回本就觉得心满意足了。可见,投资者是一而再再而三的降低投资回报预期。这其中的痛苦,只有亲身经历的人才知道!

这几年不管是A股还是港股,都是经历了极其惨烈的杀跌。主要原因是经济下行压力大,市场环境不好,这也使得高波动的成长股投资品种持续杀跌,风险偏好逐步降低。

今年A股市场经历2-3次的惨烈杀跌,尤其是中小票,让投资者们对风险极其厌恶,对于向下稍微波动深一点的品种都是非常反感的。

不少资金开始转向红利资产、高股息低波动相关产品,这也是在特定环境下,投资者无奈的选择。

最近参加了一期“天天基金调研团”,主要是针对红利策略的,主讲人是富国恒生港股通高股息低波动联接(019261)$富国恒生港股通高股息低波动ETF发起式联接C(OTCFUND|019261)$的基金经理——富国基金田希蒙 。他通过多个高股息红利品种对比方式,分析各类品种优劣,同时也点出红利产品的弊端和优势。通俗易懂的呈现,让投资者可根据自己喜好自我选择。我简单给大家分享一下调研内容:

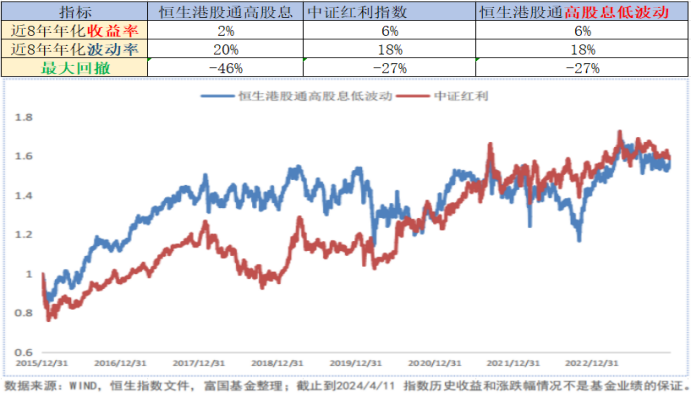

1、恒生港股通高股息全收益、中证红利指数PK恒生港股通高股息低波动全收益

富国基金田希蒙列举了2016年至今,这3个品种的年化收益率、波动率以及最大回撤进行了对比。

恒生港股通高股息全收益从年化收益、波动率以及最大回撤都远远不及其他两个,就没有继续分析的必要了!

中证红利指数和恒生港股通高股息低波动全收益的年化收益、年化波动率、最大回撤三方面表现几乎一致(年化收益率6%、年化波动率18%、最大回撤-27%)。

中证红利指数很多人关注过,甚至买过,回顾这8年走势,的确也很香的,大部分年份还是正收益的。从年化收益、年化波动率、最大回撤来看,中证红利和港股通高股息低波动是一样的,但走势却不同,2016-2018年港股通高股息低波动指数走势强,后三年中证红利更强。

其中原因是,2016-2017宏观经济景气度回升港股长期估值较低,弹性比中证红利大。反之,宏观经济景气度不佳,中证红利追赶上来了!

接下来,两者谁能跑赢,估计大家也大致清楚了,就看宏观经济景气度是否能回升了。

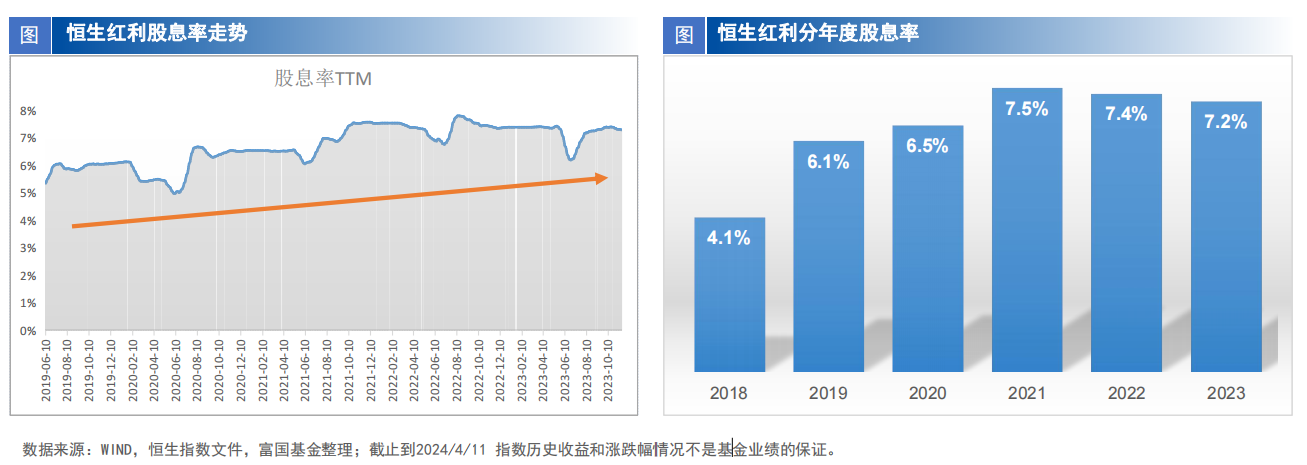

1、股息率、分红以及税率

红利资产主要配置的就是高股息、低估值品种。

富国基金田希蒙从数据说明了A股产品到手股息率4%-4.3%,港股通产品到手5.2%左右,QDII产品到手6.5%左右。

通过QDII投资港股会有更低的分红税率(需要缴纳10%的分红税率);而通过港股通投资港股,分红税普遍在20%以上。落实到收益率上,年华大约少1%左右。富国恒生港股通高股息低波动ETF发起式联接C(019261)就是属于QDII产品。

这是一个知识点,大家可以记住,后续在相同条件下,就知道怎么选了!

投资港股红利产品,主要收益来源还是分红现金。如果16年就投资了恒生红利产品,可以得到高于50%的现金分红。

这两年不少港股公司,尤其是互联网巨头加大分红派息和回购,这将大大提升投资吸引力。

2、理性、客观理解和看待红利产品!

恒生港股通高股息低波动加强了低波动策略,长期来看,不管是在A股还是港股,都有超额收益。同时,也就说明牺牲了弹性优势,若牛市行情来了,肯定是跑不赢成长风格的产品。

另外,恒生港股通高股息低波动分布的行业比较分散,综合考量了高股息率、现金流、ROE稳定性等多方面因素配置。

而不是像某些表面是红利资产,实际高度集中某些行业板块,比如今年表现比较好的石油、煤炭行业。富国基金经理田希蒙认为,若是如此不如直接投资行业ETF。

我觉得是有道理的,既然要选择高股息低波动相关红利资产,就要避免潜在大幅回撤风险。若想追求高弹性,就完全可以单吊某个行业ETF,但其他风险也是显而易见的!

综合看,恒生港股通高股息低波动指数由港股通中高股息、低波动的股票组成。具有一定弹性,但不是很强。是介于债券和成长风格产品之间的一类资产。

对于稳健投资者来说,这是一种看似慢,但在经济环境不太景气时却能大幅跑赢绝大部分产品的红利资产。

$富国恒生港股通高股息低波动ETF发起式联接A(OTCFUND|019260)$

$富国恒生港股通高股息低波动ETF发起式联接C(OTCFUND|019261)$

$富国中证港股通互联网ETF发起式联接C(OTCFUND|014674)$

温馨提示:以上观点内容仅供交流学习,不构成投资建议,据此买卖盈亏自负!