美国的股票、日本的债券、中国的房子,都曾经历过“只涨不跌”的阶段,因而被追捧为“核心资产”。近年来,中国的房子颓势已现,日本的债券不再吃香,仅剩美国的股票依然坚挺。然而,7月以来纳指已三度重挫,美股能否保持不败金身,日债、中房又能否卷土重来呢?

01

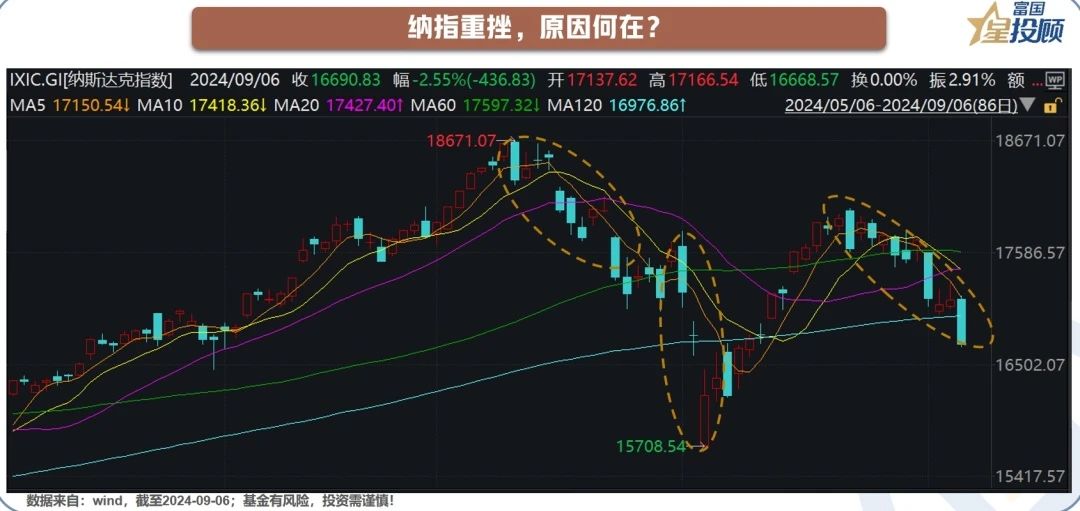

纳指重挫,原因何在?

7月中旬以来,作为美股的急先锋,纳指却出现了三轮下跌。如果说中间的那轮下跌,主要是受日本央行意外加息,借入日元购买其他资产的“套息交易”逆转所致,那么其前后两轮调整该如何解释?

02

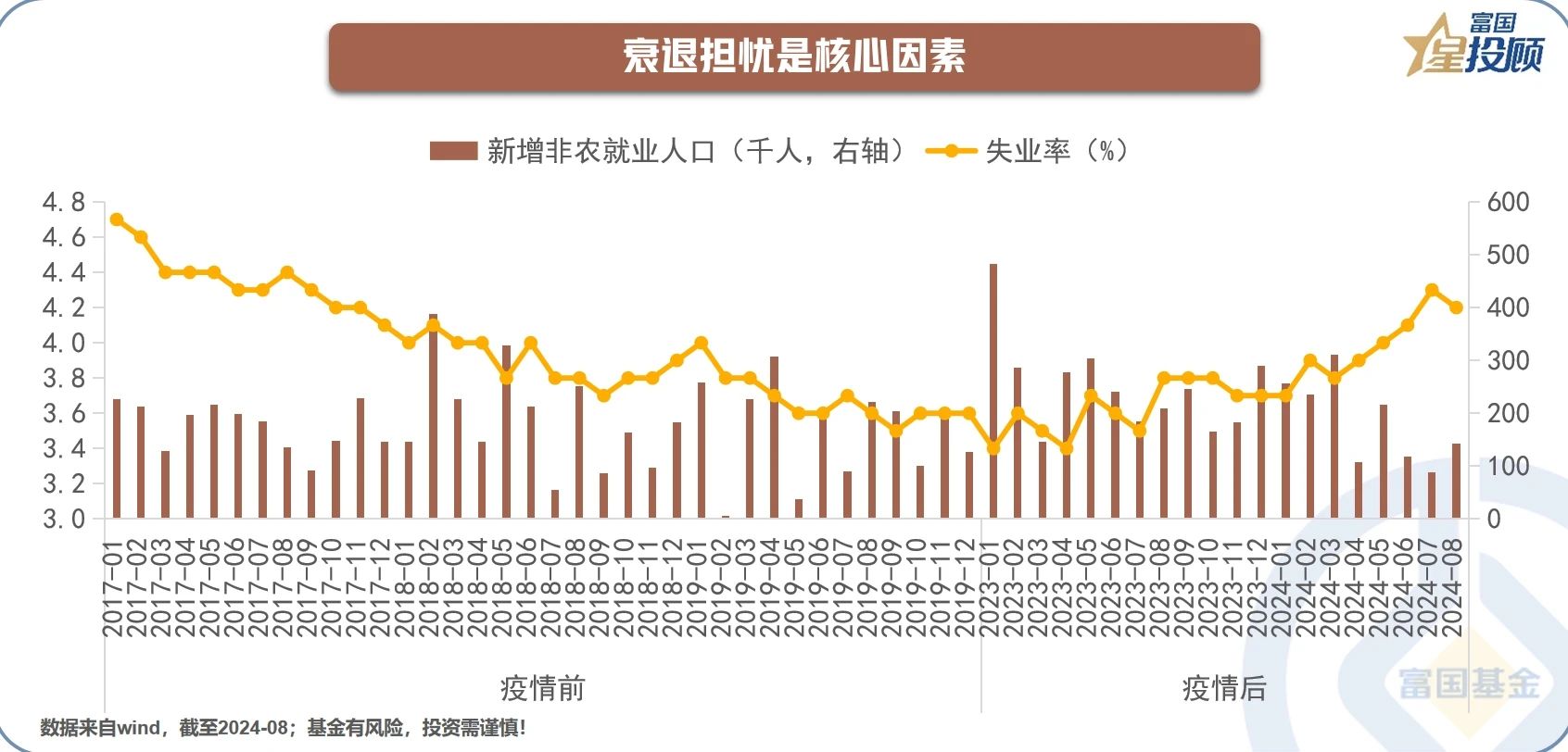

衰退担忧是核心因素

近两年,为了抗击居高不下的通胀,美联储激进加息缩表,本应走弱的美国经济却表现出超预期的韧性。然而,近几个月美国失业率显著上升,新增非农就业人数大幅走低且遭遇接连下修。比如6月的数值就由20.6万人(7月公布),两次下修至17.9万人(8月第一次下修)和11.8万人(9月第二次下修),下修幅度接近50%。由此,投资者开始怀疑此前的韧性,只是统计带来的虚假繁荣。

03

降息幅度是重要变量

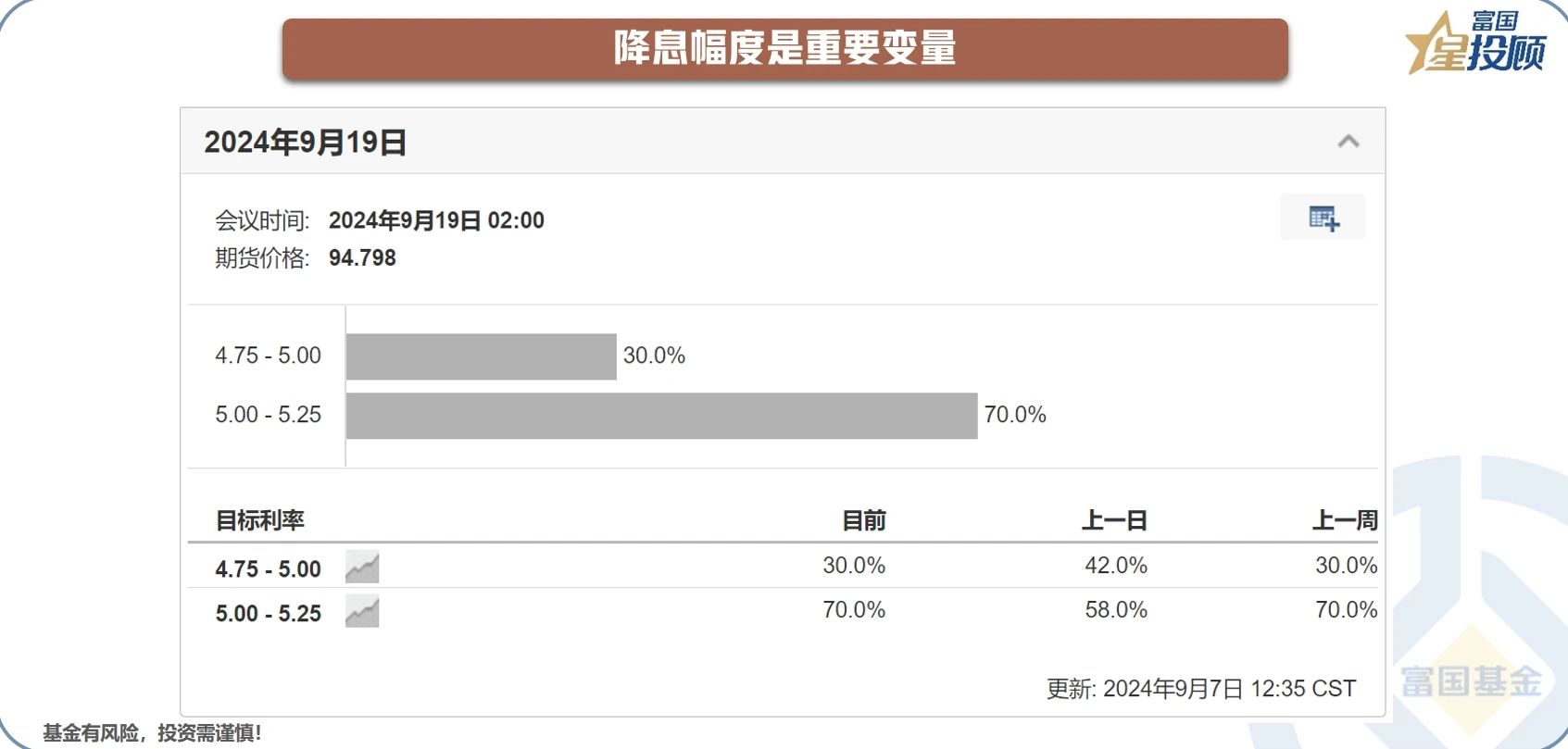

随着就业数据的下滑与下修,不少海外机构开始呼吁美联储于9月直接降息50个BP,以避免经济陷入衰退。然而,尽管失业率有所上行,新增就业数据下修,但毕竟与衰退期间差距不小。因此,多数机构倾向于认为,美联储大概率将墨守成规,以25个基点的幅度开启本轮降息周期,流动性释放或不足以对冲衰退交易。

04

“弱经济+弱降息”,纳指显得贵了

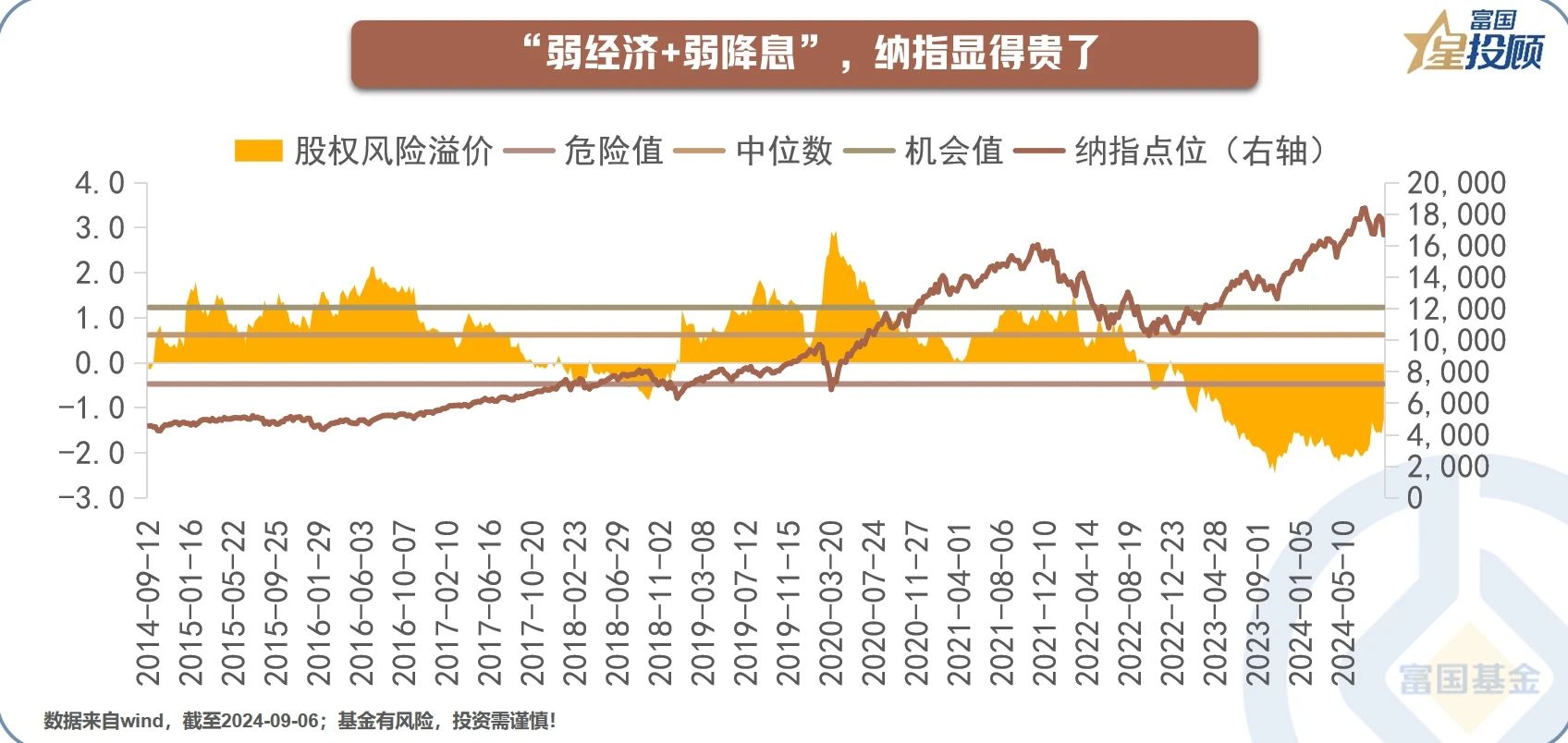

纳指估值高不高,观察市盈率和市净率会得出不同的结论。从市盈率来看,纳指处于过去10年的68.14%分位,并不算特别贵。从市净率来看,纳指处于过去10年的82.34%分位,已属并不便宜。两者之间的差异在于,市盈率中计入了更多经济繁荣带来的盈利增长。

往前看,如果基本面持续走弱,降息节奏又相对较慢,那么纳指可能就显得非常贵了,目前股权风险溢价已处于过去10年的12.86%分位。(股权风险溢价=1/市盈率-10年期美债收益率,其数值越低表明对应指数越贵)。

05

如果纳指持续波动,或将加大降息幅度

既然市场开始交易衰退,降息暂时幅度有限,纳指的贵就可能兑现为下跌。有意思的是,由于美股在居民资产配置中的重要性,一旦其发生较大幅度下跌(比如科网泡沫破裂期间),将加大美联储后续降息的幅度。

06

日债突破地心引力,未来能否延续?

上世纪90年初,日本房地产泡沫破裂后,债券收益率崩塌式下行至零附近,期间虽有反弹但最终仍旧归零。今年以来,在日本央行重启加息后,债券收益率再次突破地心引力,但未来能否持续不至于功亏一篑呢?

07

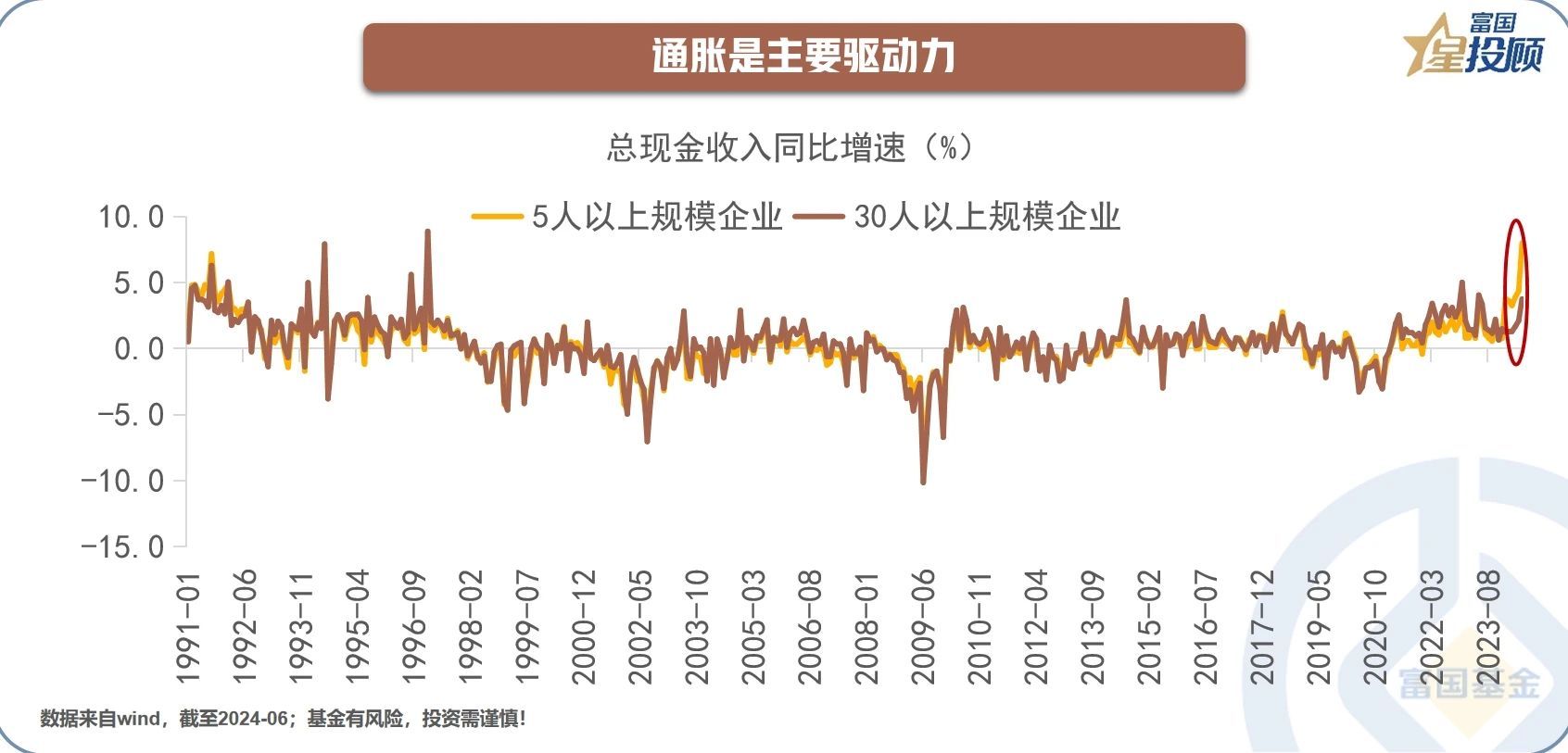

通胀是主要驱动力

日本央行加息的决心超出很多人的预期,这是因为此前市场普遍认为日本央行会由于1)日本政府债务高企;2)金融机构购买了较多长债而投鼠忌器。那么,是什么驱动日本央行超预期加息呢?核心应该是日元贬值造成的原材料价格飙升和劳动力市场紧张带来的工资上涨,两者推动日本通胀有可能螺旋式上行。

08

贬值压力减弱后,通胀或跟随回落

尽管联储降息节奏尚未确定,但其走向宽松周期已无悬念,在此背景下日元贬值压力最大的阶段已经过去,而随之而来的输入性通胀压力以及人力紧缺有望缓解,日本央行即便继续加息,其幅度也将较为有限。中长期来看,日本债市将由其基本面决定,如无明显的技术突破,则在老龄化背景下,日债收益率或重新回落。

09

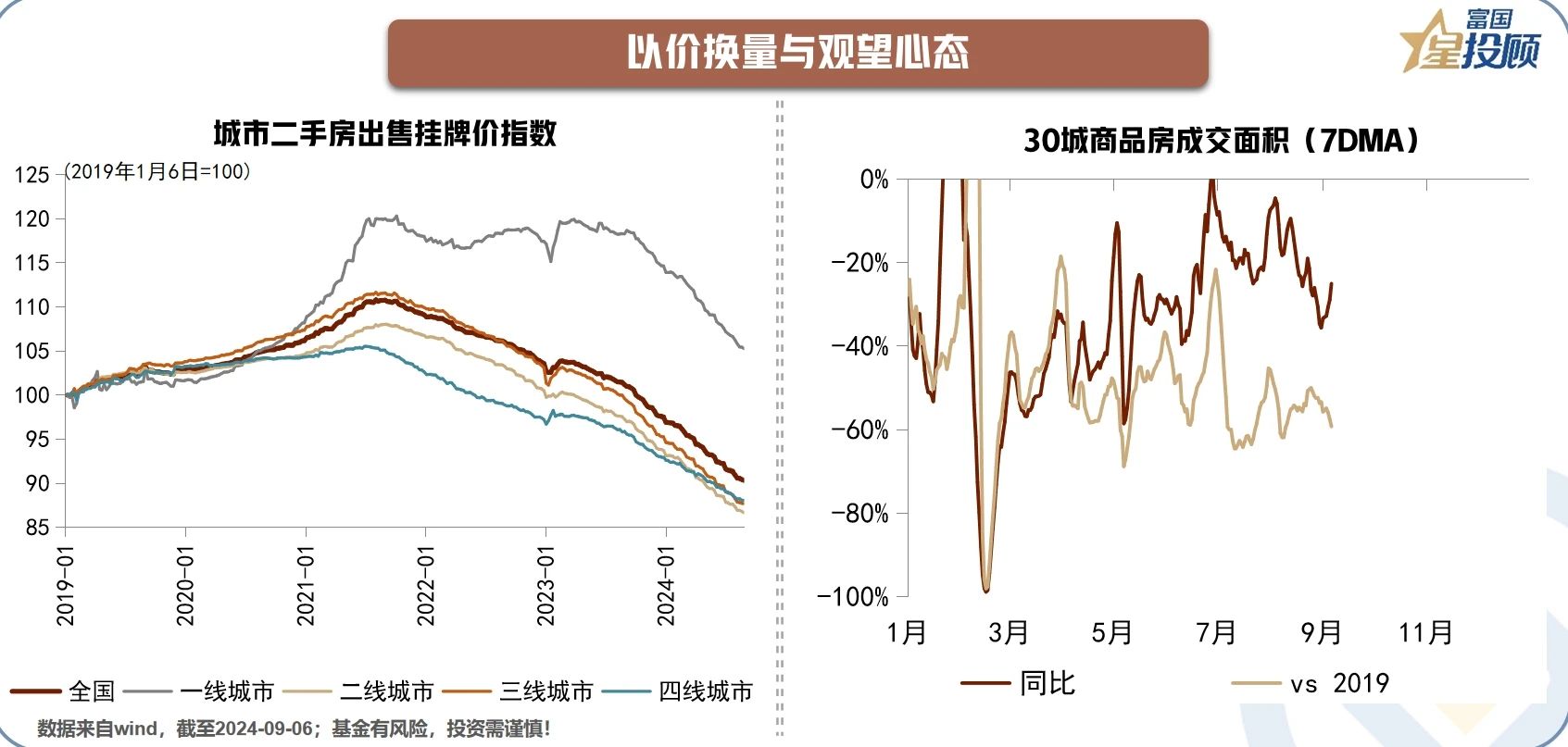

以价换量与观望心态

近年来,受国内外多重因素的影响,国内房地产市场陷入冰点。从高频数据来看,二手房交易活跃度尚可,但主要受房东主动降价的驱动,新房交易持续低迷,背后是居民买涨不买跌的观望心态。

10

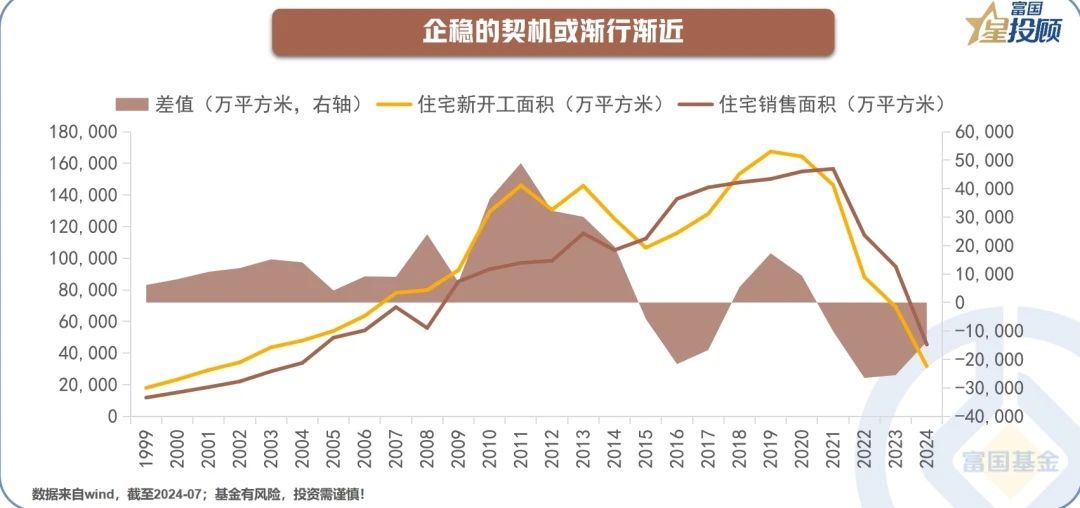

企稳的契机或渐行渐近

从供给端来看,不少房企忙于“保交房”和“还贷款”,无暇顾及“拿地-开工-销售-回款-拿地”的链条,这将使得未来可交付的新房下滑。从需求端来看,各地“因城施策”或补贴、或收购、或降费,金融层面仍有降息空间。随着供需格局走向平衡,新房价格有望企稳并带来增量需求(越涨越买的心理)。

$富国全球债券(QDII)人民币A(OTCFUND|100050)$

$富国上海金ETF联接C(OTCFUND|009505)$

$富国亚洲收益债券(QDII)人民币A(OTCFUND|008367)$

#上证指数开启2700点保卫战##投顾交流会##九月基金投资策略##8月你的基金收益如何?#

风险提示:以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,且可根据市场情况变化而调整。基金有风险,投资需谨慎,建议持有人根据自身的风险承受能力审慎作出投资决策。

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。