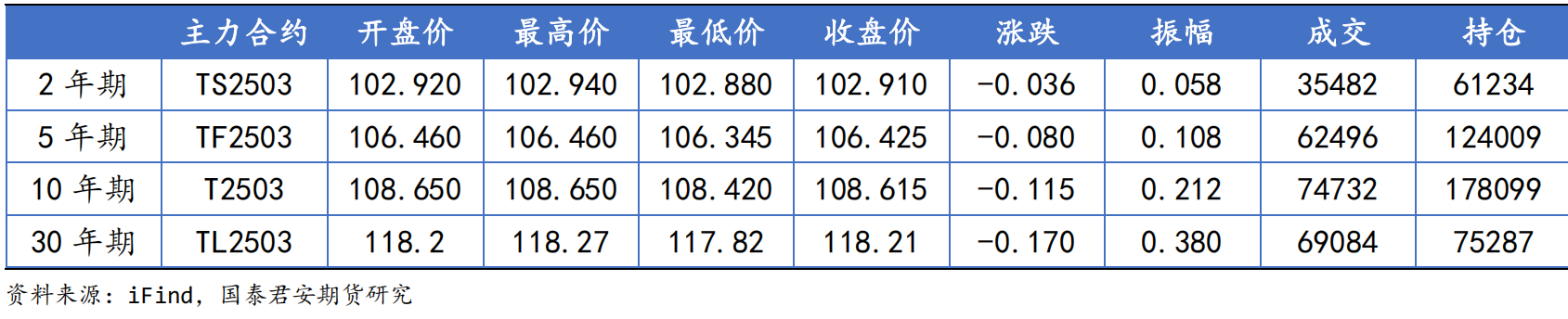

自11月18日起,10年期国债收益率一路下行,尤其进入12月后,更是不断刷新低。国债期货市场也一片繁荣,30年期国债期货主力连续合约、10年期国债期货主力连续合约等纷纷上扬,30年期国债期货主力连续合约截至12月 18 日今年以来涨超15%,10 年期国债期货主力连续合约累计涨超 5%。银行间主要利率债收益率也处于低位,资金大量涌入债市,债券基金净值水涨船高,众多债基在12月16日创下净值历史高点。

然而,12月18日债市突发回调。当日,30年期国债期货主力连续合约领跌,收跌0.44%,银行间主要利率债收益率大幅上行,如30年期国债活跃券收益率上行3.7bp 报1.996%。

从走势来看,前期债市走牛是多方面因素共同作用的结果。国内有效需求偏弱,经济基本面延续弱复苏态势,固定资产投资处于低位,为债市提供了支撑。政策面从 “逆周期调节” 提升到 “超常规逆周期调节”,货币政策转向 “适度宽松”,会议上相关表述也提振了债市做多热情,加之对明年利率下行的预期,年末众多机构 “抢配” 资产形成抢跑行情。

而回调则是由于市场过热引发监管关注,交易激进机构面临调整。长期而言,在信用供给趋弱等因素影响下,机构欠配以及继续抢筹大概率仍会持续,利率中枢下行后虽短期可能震荡,但长期确定性较强。海外货币政策转向降息通道将解除对国内货币政策的制约,国内经济弱复苏、化债政策推进致信用债缩量以及明年降准降息力度预期加大等因素都使得债券牛市有望延续。

在这样复杂多变的债市环境中,$施罗德恒享债券A$ 无疑是投资者的理想之选。其专业投资团队犹如债市中的 “导航仪”,凭借对宏观经济形势、政策走向以及市场微观结构的深度剖析,精准洞察债市的每一丝波动与趋势变化。

当债市处于上行通道时,团队能迅速筛选出最具潜力的债券标的,通过优化资产配置,充分利用市场红利,为投资者创造丰厚回报。而面对市场波动与回调,该基则依托严谨的风险管控模型,及时调整投资组合,如同为资产筑牢坚固的 “防火墙”,有效抵御风险冲击,确保资产价值的稳定~#中国资产猛涨A股却高开低走,如何解读?#