近年上半年,红利资产整体表现较为亮眼。红利低波100指数(H20955)上半年全收益为4.6%(数据来源:Wind,下同)。但从5月下旬开始,红利风格出现波动调整,5.20-7.26红利低波100指数最大回撤-11.5%,本周以来也录得-2.1%的收益。

很多投资者也会有疑问,为什么红利资产会出现较大回撤?站在当下时点,我们如何看待红利资产的配置价值?

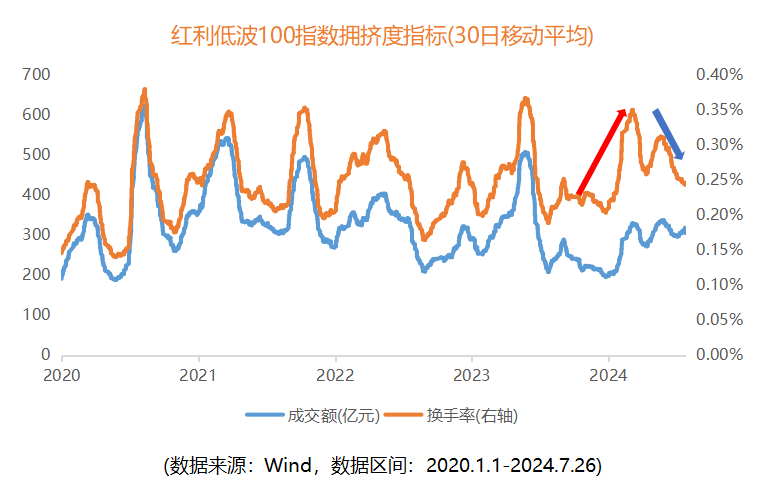

对于本次红利板块回调的原因,我们认为一方面是前期红利资产持续占优,积累了较高涨幅。今年上半年涨幅前5的申万行业为银行、公用事业、交通运输、石油石化、煤炭,均为传统意义上的高股息行业,这使得红利板块的估值、拥挤度水平都有所提升。从拥挤度各指标来看,红利低波100指数的成交额占比位于历史75%分位点附近,“成交额占比/流通市值占比”指标位于历史80%分位点附近;换手率位于近三年70%分位点位置。交易层面拥挤度处于合理偏高位置,所以短期有一定回调也属于正常情况(数据截至7.26)。通过此次阶段性回调,红利板块的换手率等拥挤度指标也有了明显下降。

另一方面,随着近期美股CPI通胀和核心CPI超预期回落,表明美国通胀压力有所缓解带动市场情绪回暖,美元指数下跌,使得市场风险偏好提升。在此背景下,红利资产所具有的避险属性在此期间优势减弱,一部分活跃资金选择从红利资产中流出重新进入科技弹性股,增加了红利板块的资金压力。

此外还有一些短期因素对红利资产造成扰动:例如近期商品周期板块出现一定波动,叠加二季报披露后部分煤炭股业绩不如预期,部分短线资金选择获利了结; 以及5月-7月是A股的分红季,部分资金选择在获得现金分红之后选择寻找其他投资机会,使得部分个股兑现压力阶段性上升。

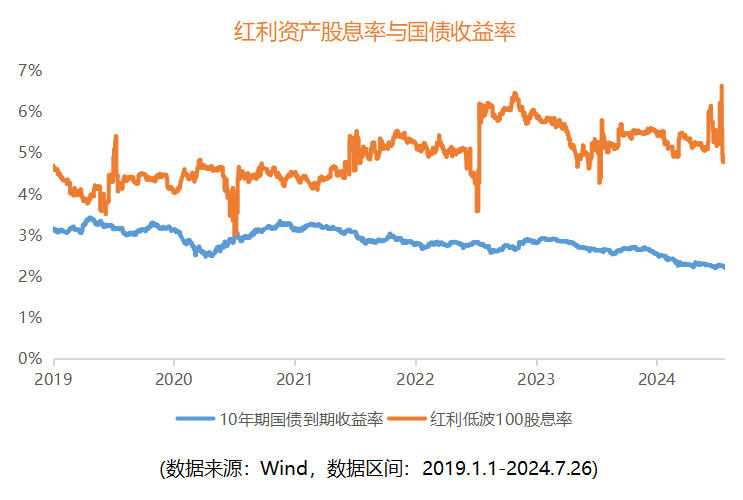

但从长期来看,红利板块的投资逻辑并没有根本性的改变:红利策略持续强势的原因之一是宏观利率下行周期中资产性价比的抬升。2021年以来,我国长端利率持续下行,截止7月末,十年期国债收益率下探至2.2%左右,处于历史低位。在收益率下行的宏观环境中,红利资产低估值、高分红、确定分红的“生息”价值凸显。

另外,政策引导下上市公司分红意愿提升,或将对投资者审美偏好造成长期性的影响:新“国九条”下鼓励上市公司加大分红力度,提高股息率或是A股大多数上市公司未来的趋势——近年来A股市场整体的股息率水平逐年提高,已达2%左右的水平。未来投资者可能会加大对于上市公司分红预期及分红能力的关注。“高股息”的长期审美下红利资产有望脱颖而出。

红利低波100指数业绩: 2019年12.43%、2020年-1.98%、2021年13.90%、2022年-3.92%、2023年8.74%、2024上半年1.93%。数据来源:wind,截至20240630。

风险提示:

基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。我国证券市场发展时间比较短,不能反映市场发展的所有阶段,基金过往业绩并不预示其未来表现,基金管理人管理的其它基金的业绩并不构成基金业绩表现的保证。交银中证红利低波动100指数基金为股票型基金,投资于中证红利低波动100指数成份股(含存托凭证)及备选成份股(含存托凭证)的比例不低于基金资产净值的90%,因投资权益类资产而面临权益类资产市场的系统性风险和个股风险;标的指数回报与股票市场平均回报偏离的风险;标的指数波动的风险;基金投资组合回报与标的指数回报偏离的风险;标的指数变更的风险;跟踪误差控制未达约定目标的风险;指数编制机构停止服务的风险;成份股停牌的风险等。其他风险揭示见招募说明书风险揭示部分!中证红利低波动100指数由中证指数有限公司(“中证”)编制和计算,其所有权归属中证及/或其指定的第三方。中证对于标的指数的实时性、准确性、完整性和适用性不作任何明示或暗示的担保,不因标的指数的任何延迟、缺失或错误对任何人承担责任。中证对于跟踪标的指数的产品不作任何担保、背书、销售或推广,中证不承担与此相关的任何责任。本基金投资于证券市场,基金净值会因证券市场波动等因素产生波动。投资人在投资本基金前,需全面认识本基金产品的风险收益特征和产品特性,充分考虑自身的风险承受能力,自主判断基金的投资价值,理性判断市场,对投资本基金的意愿、时机、数量等投资行为作出独立决策。投资人根据所持有份额享受基金的收益,但同时需要承担相应的投资风险。投资有风险,敬请投资人认真阅读基金的相关法律文件及关注本基金特有风险,并选择适合自身风险承受能力的投资品种进行投资。

#红利全线受挫 倒车接人?#

$交银中证红利低波动100指数A(OTCFUND|020156)$

$交银中证红利低波动100指数C(OTCFUND|020157)$