5月以来,股市反弹势头不错,沉寂已久的投资群又开始活跃起来。

老司基的同学老莫,2009年投身股海,经历十多年股市的起起伏伏,投资亏钱不说,还经常被老婆数落。随着股龄增长,老莫的炒股风格变得越来越激进,他坚信“富贵险中求”,经常全仓单吊一只股票。

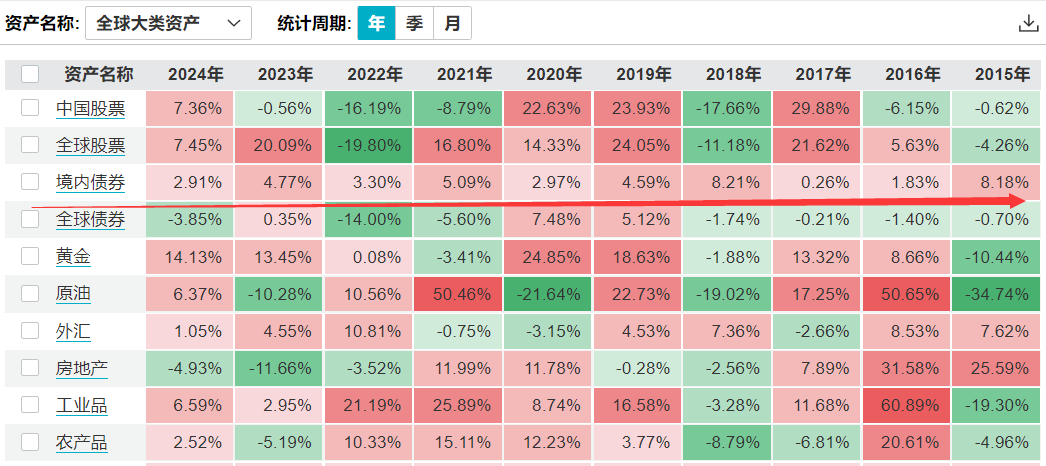

上次聚会时,当老莫看到下面这张近10年全球大类资产年度涨跌幅统计图时,许久没有说话。那一刻他顿悟了,终于明白这么多年为何会在股市亏损累累...

近10年全球大类资产年度涨跌幅情况

数据来源:Wind,时间截至:2024.5.30

数据来源:Wind,时间截至:2024.5.30

上图数据显示,从单年度来看,中国股票资产经历了比较大的跌宕起伏,大多数时间都在下跌,近10年中有6年出现下跌;且表现极不稳定,时而拔得头筹,时而沉沦垫底,投资犹如坐上了“过山车”。

从长期表现来看,近10年只有一类资产每年均取得了正收益,就是国内债券。

资产配置,债基成为多面手

老司基发现,类似老莫的股民不是个例,不少国内投资者的资产配置观念相对来说都比较淡薄。经历近几年股市的震荡和摔打,现在越来越多的小伙伴开始明白资产配置的重要性。全球资产配置之父加里布林森有一句名言:做投资决策,最重要的是要着眼于市场,确定好投资类别。从长远看,成功的资产配置有利于投资收益。

可见,做资产配置,有多么重要。因为万物皆有周期,任何一类资产的表现都有好的时候,也有差的时候。

其实,金融市场走势总是难以预测,单独押注某类资产而不做动态调整,可能会错失机遇,同时也会面临更高的风险。巧用资产之间的负相关性,构建适合自己风险偏好的投资组合,才是正确的打开方式。

说到底层资产配置,债券资产不可不提。但债券基金如何配,也成为了困扰不少小伙伴的一个难题。

老司基觉得,我们只有弄懂不同类型债券基金的风险收益特征,并从自己的风险偏好出发,才能让债基充分发挥其资产配置多面手的优势。

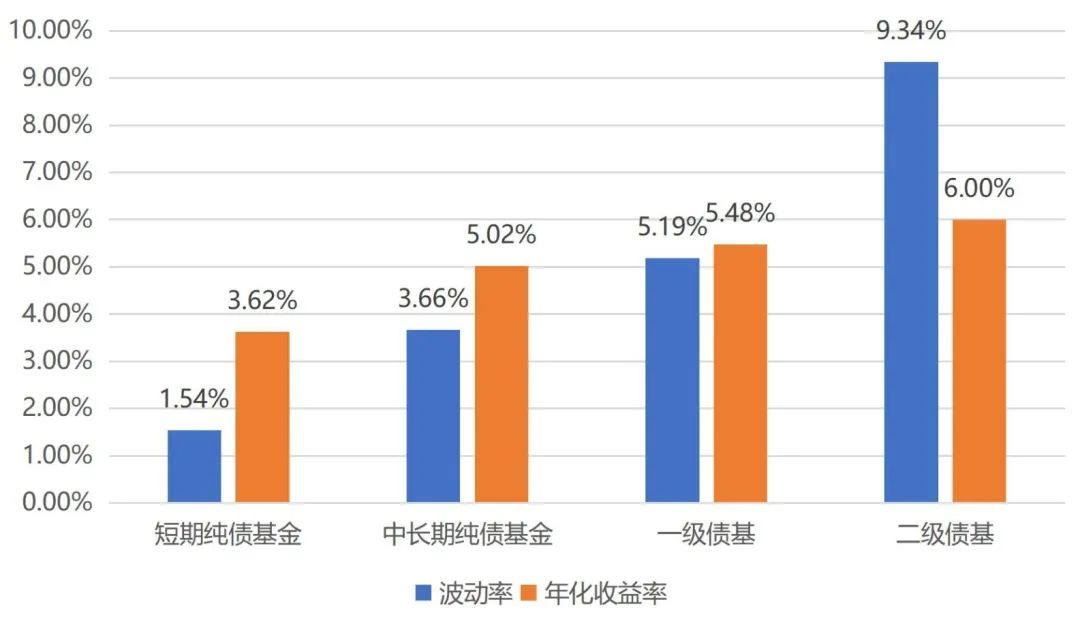

不同类型的债券型产品往往蕴藏着不同的风险收益特征。如下图所示,债基家族中,短期纯债基金的波动率最小,但年化收益也最低;二级债基波动率虽然高一点,但年化收益也较高。

近10年不同类型债券基金指数波动率和收益率情况

数据来源:Wind,统计区间:2014.01.01-2023.12.31

数据来源:Wind,统计区间:2014.01.01-2023.12.31

如果你追求的是较低的风险和波动,可以考虑短债基金;如果你对风险和收益的预期适中,可以配置中长期纯债基金,因为其底层债券的久期更长、回报率也相对高一点;如果你既不满足纯债基金的预期收益,又可以承担一定的股市波动风险,二级债基或是不错的选择。

股债搭配,简单之选

股票市场,高波动,高预期收益,巨幅震荡之下,一般人很难驾驭;债券市场,有票息现金流,确定性较强,但个人投资者难以直接参与。

对于普通投资者来说,股债搭配有没有简单之选呢?

老司基觉得,股债兼修的二级债基就是不错的选项。作为债券型基金家族中的一员,二级债基可以通过加入不超过占比20%的股票,在提高收益的同时,基金的风险也不会明显增加。

一方面,二级债基在股债搭配基础上,增加了基金经理主动管理的超额,追求较好的能涨抗跌属性。另一方面,二级债基能有效抵御单一市场风险,控制组合波动性,有助于减少追涨杀跌的投资行为,更舒适的持有体验。

近期,国投瑞银基金全新发行的二级债基——国投瑞银和宜债券型基金(A类020241,C类020247),拟由国投瑞银基金固收实力干将王侃担纲管理,股债合力,攻守兼备。

出身债券交易的王侃在固收投资研究领域具有丰富经验,在长达11年的投研历练中,逐渐形成了自己特有的投资理念:先为不可胜,以待敌之可胜。

信用研究出身的他以扎实的信用研究打底,投资具备自上而下的全局视野,擅长利用可转债,致力于增强风险收益。在构建其投资组合过程中,充分考虑不同资产的性价比,在追求较低回撤的前提下,追求达到相对较高的收益目标,力争给投资者提供舒适的持基体验。

公开资料显示,王侃拥有11年证券从业经历,3年公募管理经验,目前共管理国投瑞银顺恒、国投瑞银顺悦、国投瑞银顺昌、国投瑞银和泰、国投瑞银稳定增利、国投瑞银恒誉等8只基金,产品类型覆盖中短债、中长期纯债、一级债基、二级债基等全系列固收类产品,在管总规模为92.14亿元(数据来源:基金定期报告,截至2024年1季度末)。

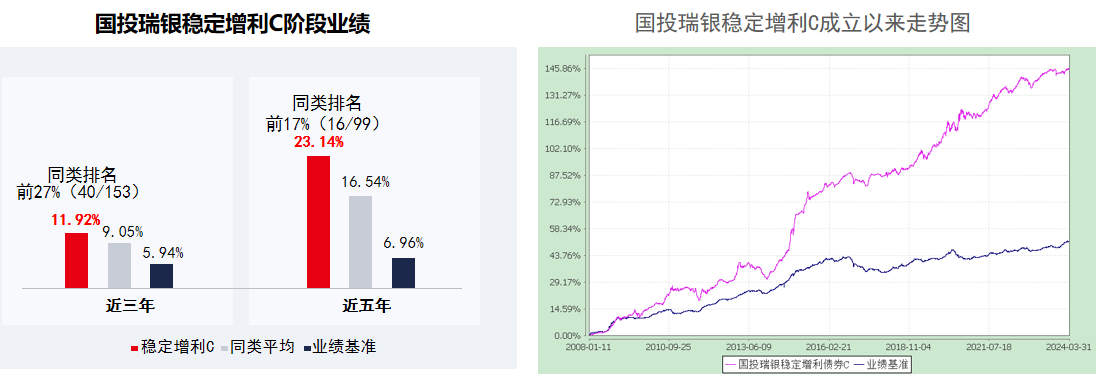

王侃管理的代表作品为国投瑞银稳定增利C(121009),截至2024年3月31日,该基金成立以来总回报达145.71%,同期业绩比较基准收益为51.32%,超额收益高达94.39%。王侃自2021年4月管理以来,近3年、近5年业绩表现优异,收益率分别达到11.92%和23.14%,均大幅超越同类平均及业绩基准,超额收益显著。

数据来源:基金定期报告/银河证券,时间截至2024.3.31

数据来源:基金定期报告/银河证券,时间截至2024.3.31

在债券投资中,王侃主张以信用债为主,辅以少量利率债,以提供流动性和调整纯债组合久期,或者主要参与利率债大波段的交易机会。

在如何控制固收+产品回撤方面,王侃有着自己独到的理解。一是控制转债的仓位。以国投瑞银稳定增利为例,历史转债仓位中枢基本上在10%-15%左右,相对而言风险比较可控,在市场超跌的时候也具备一定加仓空间。二是结构。希望充分发挥转债债底和正股估值的优势,他会定期回顾整个组合转债的加权平均价格。此外,止损机制也较为完善。

股票投资方面,王侃认为,当前偏红利资产长期预期回报好于债券资产;从交易拥挤度看,当前配置红利资产的性价比优于长端利率债。

老司基认为,当前A股依然震荡,像老莫那样,在股市中一味猛冲只会蹉跎了岁月,如何学会在震荡市场中寻求稳健收益才是解决之道。类似国投瑞银和宜债券型基金(A类020241,C类020247)这类攻守兼备的产品,能兼顾股债双牛行情,非常适合均衡资产配置的小伙伴,可以关注起来。

#隔夜外围狂欢 今天A股怎么走?#

#今年来近半数基金实现浮盈 你的基金“回血”了吗?#