最近这3年,很多投资者最后悔的事情,莫过于2021年高位追涨核心资产,在持续调整中硬扛,2023年又错过小盘股行情。这个教训近在眼前,又痛彻心扉,深刻的说明如果好的资产没有了好价格,可以先珍藏起来等待新的机会,多去挖掘和布局那些没有被发现、有好价格的好资产。

所以最近我做了大量的研究,来寻找一些既能找到好资产,又对价格有严格把控的基金。我发现,采用“GARP策略”的基金具备这种潜力。这种策略可以理解为“合理价格的成长”或者“性价比高的成长”,有两个最大的特点:一是聚焦成长,追求的是跑赢市场平均水平,获取超额收益;二是强调性价比,不盲目付出过高的溢价,会主动撤出泡沫化股票、深挖被低估的股票,可以有效的控制投资中的风险。

国内也有一些基金经理采用了“GARP策略”,通过各阶段业绩表现、操作思路的综合比较后,我发现博时创新经济混合(A类010994,C类010995)在众多采用“GARP策略”的产品中整体表现突出。自2021年1月12日市场高点成立,随后净值被大盘拖累,但还是成功逆袭,在今年6月30日创出了成立以来新高,过往多阶段业绩大幅超越沪深300指数及偏股混合基金指数、股票型基金指数,也好于一些同样采用“GARP策略”的基金。

可见基金经理田俊维深得“GARP策略”的精妙,运用很成功,下面就来分享一下我的研究成果。

一、不惧调整,逆风而行

田俊维有13年证券从业经验,近8年公募基金管理经验,曾任券商研究员,最早从传媒互联网行业研究开始,不断将投资视野扩展至消费、医药、周期和制造等。2015年开始管理公募基金,兼具卖方和买方多重思维视角。2021年加入博时基金。

他在2017年8月至2021年5月管理的一只基金,在不到4年时间里获得了164%的任职回报。现任产品中的代表作,也是现任管理时间最长的基金,是自2021年11月开始管理的博时创新经济,刚上任就遇到持续调整,却做出了独立业绩,任职回报大幅超越沪深300指数、偏股混合基金指数、股票型基金指数,表现优于市场平均水平;任职回报也优于众多采用“GARP策略”的基金。

尤其是在2022年4月,市场虽开启一轮反弹行情,但持续时间不长,很多基金的净值早早停止了回升的脚步,而博时创新经济一路逆势上行,在2023年6月30日创出了成立以来新高,获得了50%的收益率,同期业绩基准涨幅仅为6.26%。(来源:Wind,2022/4/26至2023/6/30)

图:博时创新经济(红线)收益率走势对比图

来源:Wind,截止2023/12/29

从过往业绩可以看出,田俊维具有较强的获取超额收益的能力,并且自购博时创新经济100万份以上,可见他对自己基于“GARP策略”搭建的投资体系信心十足。于是我查阅了很多资料来研究他的投资方法,探求其中的奥秘。

二、沿着市场脉络丝滑切换的选股型选手

田俊维采用的“GARP策略”,核心思想是寻找具有持续增长能力,且估值相对合理的公司,专注于通过自下而上的个股选择来获取超额收益。

1、基于三个原则,构建动态、高性价比的组合

田俊维在执行“GARP策略”时,有三个基本原则:一是严守自己的能力范围,把握自己力所能及的投资机会;二是坚持选股的重要性大于择时和选行业,不做配置型、赛道型选手,专注从个股中寻找超额收益;三是强调好公司也需要好的价格,规避过热的资产,倾向于在估值偏低时进行左侧投资。

这些基本原则表明田俊维在挖掘机会时也非常注重对风险的规避,努力构建的是一个具有较高灵活性、较高性价比的组合。

2、行业分而不散,沿着市场脉搏丝滑切换

在行业配置层面,田俊维会在每个阶段聚焦3-5个重点行业,保持适度分散,既保持锐度又提高容错率,让组合能攻善守。因为押注单个赛道,高收益伴随着高风险,容错率比较低;行业配置过多,又容易丧失业绩弹性,跑不赢市场。

此外,田俊维没有过度的行业偏好,属于全市场型选手,自从业以来不断扩展自己的能力圈,对科技、新能源、医药、大消费、机械等行业有深入研究,擅长通过行业比较和持续学习,触类旁通,快速找到通往新方向的最优路径。

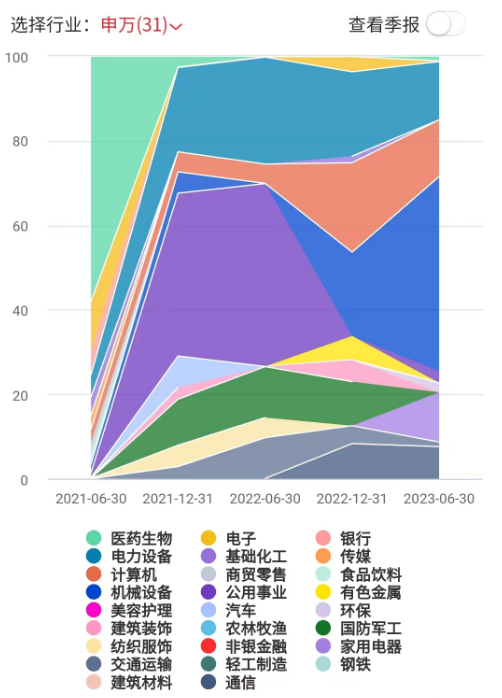

从博时创新经济的行业配置来看,2021年前2个季度重点持仓方向是核心资产,如创新药、医疗器械、新能源领域的白马股,符合当时“以大为美”行情环境;同年3季度开始从高位的核心资产逐渐切换至低估值、高股息方向,比如公用事业、电力等,提高防御能力,缓解市场调整的冲击;自2022年3季度开始逐渐切换至中小盘股,再次精准把握了从大盘股到小盘股的市场风格切换。

图:博时创新经济行业持仓概况

来源:Wind,韭圈儿

可以看出,田俊维在投资中实现了不同行业、风格之间的非常丝滑的切换,多次精准的切中了市场脉搏。但通过研究后发现,他并不像一些行业配置型选手那样去自上而下的选定行业,最终持仓所形成的行业配置,是自下而上的主动选股驱动的结果。

3、通过个股精选来提升组合的超额收益

田俊维主动放弃了择时、行业轮动等方式,坚持从个股层面来获取超额收益。他坚持“GARP策略”,用合理的价格买入成长性较高的公司。具体通过以下几点来执行:

第一,关注成长的持续性和质量,聚焦符合时代发展方向、竞争优势较强、景气趋势向上的公司,后续股价抬升主要靠自身内生增长推动,而不是靠行业或大盘的贝塔。

第二,不扎堆热门股,注重挖掘市场认知度不太高、并不耳熟能详的个股,因为人少的地方会比人多的地方超额收益更明显。比如早在2018年,田俊维管理的基金就开始持有CXO(医药研究和生产外包服务)、医疗器械类的公司,而同期公募基金的医药持仓还主要聚焦在药品类公司。

第三,注重风险规避,主要通过买点和卖点的选择来实现。田俊维建仓时强调好公司需要好价格,复盘公司过往估值的高点和低点,寻找成长性和估值合理匹配的时点进行左侧布局;回避一些看起来便宜,但基本面下行的价值陷阱公司;出现卖点及时调仓,判断依据主要有两个,一是偏贵,二是基本面存疑,缺乏投资逻辑。

第四.通过勤奋、深度的调研,提前发掘到市场尚未充分认知的新领域和新公司,挖掘“黑马股”和“灰马股”,分享成长为“白马股”的过程。比如他研究消费行业的时候很喜欢逛超市,看商品的保质期、折扣率等情况,常常比大妈逛的时间都多;实地调研工厂时,不是走马观花走形式,而是怀着一颗好奇心去挖细节、找真相。

三、凭实力,穿越资本市场沉浮

资本市场跌宕起伏,不同行业、不同个股轮番表演,长期坚守某个行业或某只个股,将面临较大波动的考验,但大多数投资者还是希望能够承受较低的波动,这就需要对泡沫较大的资产及时识别并果断规避,对估值较低、前景较高的潜力资产尽早挖掘和布局,而这种切换,如果靠运气,将在对对错错中形成内耗,只有凭借完整的投资体系和高度的执行力,才能大幅提高把准市场脉搏的概率。

比如田俊维所坚持的“GARP策略”,是一套理论成熟、被国内外投资者实践和验证过的体系,能够以“好公司需要好价格”这把标尺,对个股进行严格筛选,对持仓进行灵活的调整,通过对高位风险的规避,对低位机会的挖掘,使组合长期保持较高的性价比,拉长时间有望收获可观的超额收益。目前他管理的新基金博时卓越成长混合基金(A类:020364, C类:020365)自1月8日开始发行,感兴趣的投资者可以了解一下。

#定投日记##中国神华总市值超越宁德时代##2024,A股如何布局?##晒收益#

免责声明:内容仅供参考,不构成投资建议。

田俊维当前在管3只基金(数据来源:基金定期报告,基金有风险,投资须谨慎,过往收益不代表未来表现):博时创新经济混合A类成立于2021年01月12日,C类成立于2021年01月12日,田俊维任职日期为2021年11月05日至今。A类2021-2022年年度收益率为:6.59%、-8.74%;C类2021-2022年年度收益率为:5.77%、-9.47%;2021-2022年同期业绩比较基准收益率为:-8.62%、-14.92%。博时鑫康混合A类成立于2020年11月05日,C类成立于2020年11月05日,田俊维任职日期为2021年12月09日至今,共同管理的基金经理为杜文歌(任职日期为2023年02月01日)。A类2021-2022年年度收益率为:4.87%、2.57%;C类2021-2022年年度收益率为:4.44%、2.21%;2021-2022年同期业绩比较基准收益率为:-0.81%、-12.05%。博时卓远成长一年持有期股票A类成立于2022年09月29日,C类成立于2022年09月29日,田俊维任职日期相同。A类2022年年度收益率为:2.04%;C类2022年年度收益率为:1.89%;同期业绩比较基准收益率为:3.76%。

博时卓越成长产品风险等级:中等(此为管理人评级,具体销售以各代销机构评级为准)

风险提示:基金有风险,投资须谨慎。基金不同于银行储蓄和债券等固定收益预期的金融工具,不同类型的基金风险收益情况不同,投资人既可能分享基金投资所产生的收益,也可能承担基金投资所带来的损失。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证收益,基金净值存在波动风险,基金管理人管理的其他基金业绩不构成对本基金业绩表现的保证,基金的过往业绩并不预示其未来表现。投资者应认真阅读《基金合同》、《招募说明书》及《产品概要》等法律文件,及时关注本公司出具的适当性意见,各销售机构关于适当性的意见不必然一致,本公司的适当性匹配意见并不表明对基金的风险和收益做出实质性判断或者保证。基金合同中关于基金风险收益特征与基金风险等级因考虑因素不同而存在差异。投资者应了解基金的风险收益情况,结合自身投资目的、期限、投资经验及风险承受能力谨慎决策并自行承担风险,不应采信不符合法律法规要求的销售行为及违规宣传推介材料。特有风险提示:本产品投资于境外证券,除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,本基金还面临汇率风险等境外证券市场投资所面临的特别投资风险。