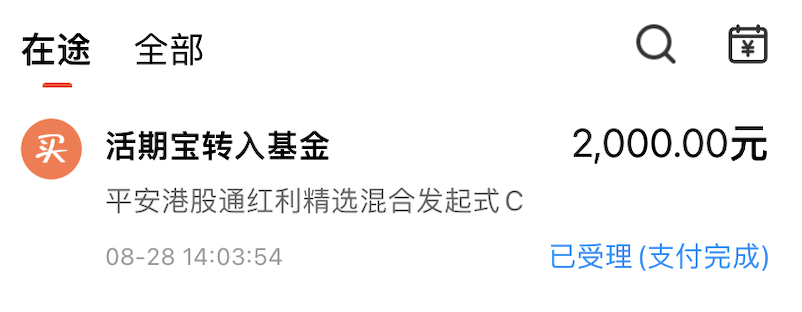

A股三大指数低迷不振,继续下行中。海外市场震荡不前,英伟达财报将至,有很大不确定性。油气白银等大宗也在震荡期。因此本人今日只建仓港股红利2千元和定投通信3千元,不做投资建议。

$平安港股通红利精选混合发起式C$ (021047)

市场持续低迷,派息股红利板块的回报比其他板块好得多,股息类有稳定的长期盈利,具备中长期配置价值。而港股涨跌幅大,潜力更大,在短期回调后,已经止跌回升,距离前高压力位还有一段距离,因此长短期都值得布局。跟随此指数的平安业绩排名第一,且在4千只偏股混合也是第一,因此,本人今日建仓2千元,如果效果好,还会再投。不做投资建议。

$泰信低碳经济混合发起式C$ (013470)

通信此前数月横盘箱体震荡,最近突然跌破支撑位,目前震荡下行中,已经跌至前低支撑位附近。此板块目前估值低,有潜力,值得中长期布局。本人最近一直定投这只从排名榜上找到的通信龙头混基,基金也是跌至支撑位,因此今日再定投3千元,不做投资建议。

纳斯达克中长期仍为上行,短期在大幅回撤后,已经止跌回升。目前在最高点下方,这两日徘徊不前,跌破上涨趋势线,有回调迹象。英伟达明日发布财报,有不确定性。本人重仓,今日暂时不动。

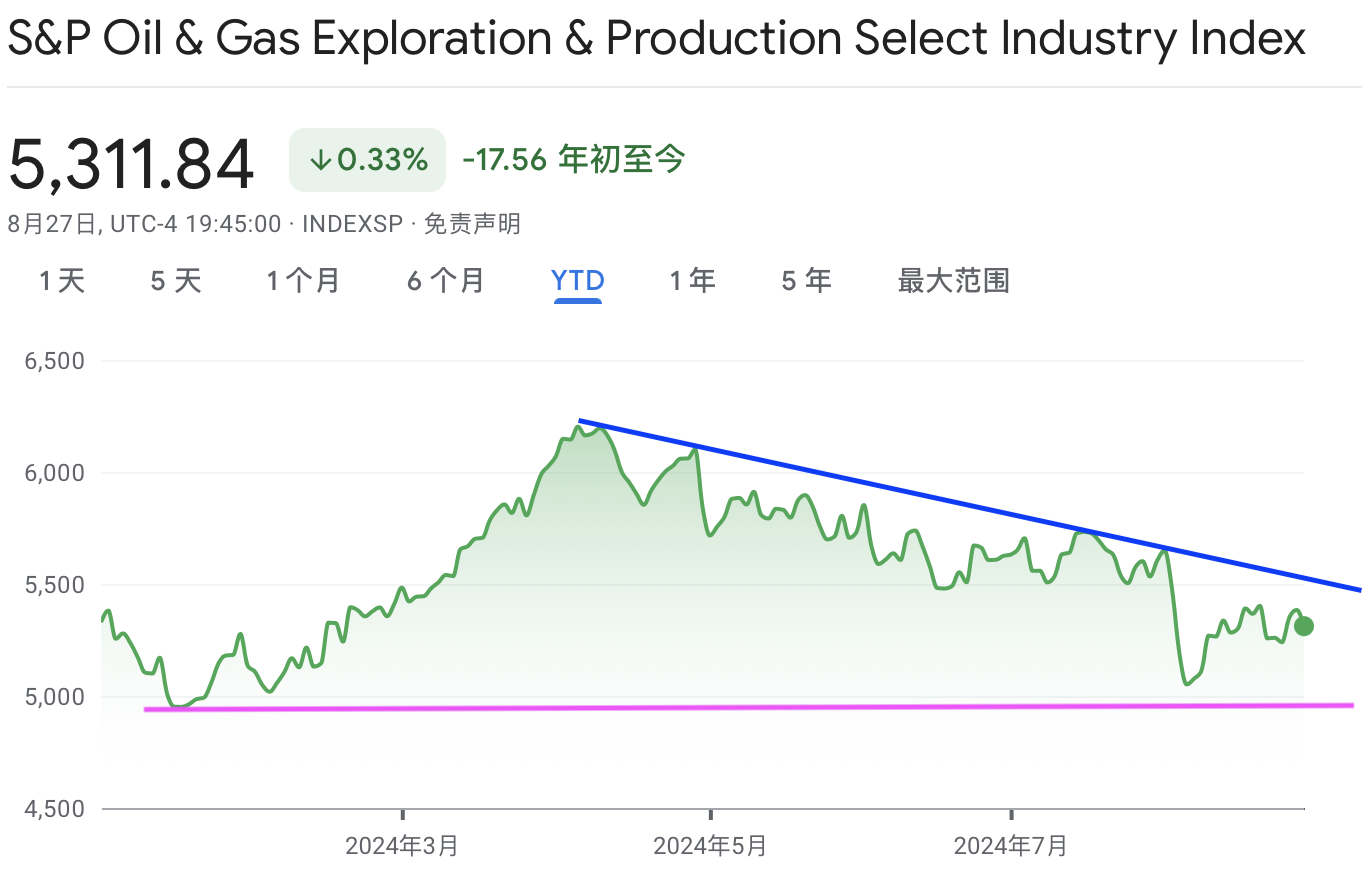

油气最近跌至前低支撑位附近止跌反弹,已经形成下降三角形,这几日在三角形中间震荡,方向不明。本人仓位较重,继续不动。

$国投瑞银白银期货(LOF)A$

白银近期震荡下行,最近止跌回升,涨至下跌趋势线附近,这两日徘徊不前,目前白银期货下跌。短期似乎有回调迹象。本人已经止盈,等跌回支撑位再考虑进场,今日不动。

半导体近期在前高压力位下横盘箱体震荡,最近受阻于压力位并连续回调,已经跌至支撑位附近。这两日还在支撑位附近苦苦挣扎,跌破,那么可能跌回最低点。本人仓位不多,今日暂时不动。

$华夏中证动漫游戏ETF联接C$

游戏最近在最低点附近横盘箱体震荡,前几日从压力处受阻并回调,已经跌至支撑位。如果跌破,那么再次打开下行通道。目前暂时守住支撑,继续横盘震荡中。

白酒、医药此前跌破最低点后有止跌迹象,但最近再次下行,并跌破最低点。虽然医药这两日震荡,但还没有明显止跌迹象。白酒今日大幅下行,不知道底在哪里?短期下行风险仍较大。本人空仓不动。

信息分享——英伟达即将发布季报,这五个问题最值得关注

本周稍后,满腹疑问的投资者将寻求从英伟达(Nvidia)管理团队那里获得答案,这些问题涉及该半导体公司的近期以及一年多以后的前景。

就短期图景而言,大家对该公司新的Blackwell芯片系列存有疑问,特别是鉴于有报道称其最初出货可能略有推迟。甚至在Blackwell芯片开始出货之前,华尔街还会考虑对该产品的期待是否已经抑制了对英伟达现有Hopper芯片系列的需求。

较长期而言,投资者希望了解产能充分爬坡后Blackwell的机遇,乃至不限于Blackwell的产品路径。

以下是美东时间周三下午英伟达公布第二财季财报时投资者需要关注的五个最重要话题:

Hopper需求有多旺盛,供应有多稳健?

一段时间以来,Hopper的“空窗期”前景让投资者颇为挂心,有人担心客户会因为等待更强大的Blackwell系列而减少对Hopper的采购。

Evercore ISI的C.J. Muse在最近的一则前瞻中写道,上一季,英伟达首席执行官黄仁勋(Jensen Huang)“得以成功平息对需求‘空窗期’的担忧,我们预计他(这一季)可能也会如此”。

Muse接着写道:“我们期待他勾勒关于未来12个月数据中心领域持续增长的愿景,这会为马力全开的Blackwell产能爬坡铺道。”

Rosenblatt的Hans Mosesmann将密切关注Hopper供应情况。英伟达业绩的一个“变数”是“该公司与Hopper平台有关的受制约程度”,他最近写道。他对该公司业绩会在多大程度上超出预期和实现增长的展望将取决于此。

对Blackwell的早期出货有何预期?

分析师们目前其实并未因Blackwell出货短暂延迟的前景而惶惶不安,但他们肯定会希望听到黄仁勋谈论拟议的时间表。

“的确,最初听闻新Blackwell芯片存在供应链方面问题和涉及客户的问题,包括可能因潜在过热、一个设计缺陷和一些封装问题而推迟三个月的说法,我们有过担心,” Melius Research的分析师Ben Reitzes在给客户的一份报告中写道: “不过,在截至2025年4月的财季,Blackwell系统的量似乎仍有望相当强劲。”

一些分析师的想法似乎是,只要潜在的Blackwell出货推迟不持续太久,英伟达就不会真的遭遇业务流失,而是会看到收入转移到后面的一些财季。

Raymond James的分析师Srini Pajjuri认为,在此期间利润率可能受到提振。他和他的团队 “预计任何推迟短期看都会促进Hopper GPU销售,这实际上可能使毛利率受益”。他们估计,Hopper的毛利率将会比Blackwell的高出3至6个百分点。

超出预期的幅度会有多大?

尽管市场平均预期是英伟达第二财季收入将从上年同期的135亿美元增至287亿美元,但许多分析师预计销售额最终将达到或超过300亿美元大关。

例如,Melius Research的Reitzes将关注英伟达最近财季的收入是否能比预期高出20亿美元,同时还认为当前财季的收入可能比上一财季高出20亿美元,并让投资者有理由相信截止明年1月份的财季收入可能进一步增长20亿美元。

FactSet数据显示,至少在过去五年中,英伟达每个季度的收入都超出预期。截止4月份的财季,该公司的收入超出预期约15亿美元。

利润方面,过去20个财季中,英伟达只有一个财季的调整后每股收益低于预期,在上一份财报中,该公司调整后每股收益超出预期约9%。

分析师对英伟达此次调整后每股收益的预期为65美分,高于上年同期的27美分。根据FactSet 8月16日的一份报告,预计英伟达将成为标普指数信息技术板块盈利同比增长的最大贡献者。

Blackwell明年的情况会如何?

除了Blackwell短期内可能出现出货延迟,更大的关注点是这一新芯片一旦开始产能爬坡,将为英伟达带来什么。

Raymond James的Pajjuri持乐观看法。他写道,从供应链情况看,下一日历年GB200 NVL架构的产能似乎将最高达到5万-7万,这意味着仅来自系统的潜在收入就将达到1,000亿-1,500亿美元。

Pajjuri写道:“我们不会仅基于供应链方面的数字就过于乐观,但我们认为2025年数据中心收入的平均预期仍有上升空间。他上周二发表文章时,这一预期为1,460亿美元,目前为1,480亿美元。

Jefferies分析师Blayne Curtis对短期前景持乐观态度,但他对中期前景的看法较为谨慎。

他周四写道:“我们一个多月前就强调,对Blackwell时间和产能的预期过于乐观,我们认为2025年每股收益较难达到5美元,但我们仍然认为我们的预测(截止7月和10月财季的利润大约比预期超出10亿美元)是可以实现的,但可能无法超越。

2026年呢?

是的,英伟达的投资者已经开始考虑一年以后的前景了。

Reitzes称,去年年底,华尔街一些人曾怀疑2024年是否会成为英伟达 “见顶”的年份。”到了2025年,见顶年份的担忧可能很快会再次出现,” 他写道。“最好能在这次电话会议上(再次)听到黄仁勋谈及他是否仍以一年为升级周期来打造接班Blackwell的产品。”

他指出,Rubin产品可能会为2026年收入的进一步增长创造条件。(FactSet的平均预期是,英伟达2026年收入将达到1,940亿美元,高于2025年的1,640亿美元和今年的1,160亿美元。)

“英伟达需要越来越多地解决一个问题,那就是对电力供应的担忧,以及如何帮助客户找到负担得起的可用电力,” Reitzes写道。“Blackwell和Rubin的创新将有助于抵消短缺和空间限制,但我们的观点是,客户会购买更多,但仍然会使用大量电力。”

#白酒板块下挫,山西汾酒跌超8%##道指续创新高!还能继续涨吗?##银行股持续走强 四大行再创历史新高##黄金又创新高 还会继续涨吗?##债市震感加剧,恐慌or贪婪?##《黑神话》破圈 游戏行业迎新机遇?#