在中外股市云起云涌的变幻中,有种策略一直为人津津乐道,那就是——红利策略。

即精选高现金红利的股票,投资收益率会显著好于市场。

该策略最早可追溯至1991年美国基金经理迈克尔奥希金斯所提出的“狗股策略”(Dogsof the Dow Theory),又称“道指之犬”。

该策略的做法是,每年年初从道琼斯指数找出10只股息率最高的股票,平均资金买入;一年后再找出新的十大高息股,卖出不在TOP10榜单的股票并换成新入榜单的股票。

这样投资者每年可能只需花5分钟进行选股,不断重复这个操作,就能在大部分时间跑赢指数。

数据来源:万得,华福证券研究所。统计区间:2001.01.01-2023.6.30。注:该指数策略与道指之犬策略一致,故以该指数来表示

策略背后的底层原因是:

1.高股息代表低估值。因股息率=派息率/市盈率,高股息率意味着企业的市盈率比较低,有望获得均值回归的超额收益。

2.高股息代表业绩真实。高股息需要依靠源源不断的现金分红获得,这就要求企业能够真金白银赚到钱,而不是赚到一堆欠条或者需要持续高投入,造成资金困局。这类企业一般业务模式成熟,账面现金充足,业绩真实性更高、业务发展持续性更高。

3.高股息代表自动止盈止损。当企业市盈率较高时,股息率会下降,当企业盈利能力降低时,派息率会下降,均会导致策略卖出对应个股,相当于自动止盈涨幅较高的个股,或者止损业绩不佳的个股,提供更好的可持续回报。

正是红利策略的上述内在机制,确保了策略在全球各地均有不错的回报,而且属于超额收益持续时间较长的策略。

在2000年前后,学者发现,如果降低波动与红利策略相结合,可以取得更为稳健的回报。主要原因是,红利策略中,有些个股业绩波动比较大,对应的估值波动和股价波动大,如果剔除上述个股,可以聚焦业绩更为稳健的个股,可以取得更为可观的回报,且投资体验比较好。

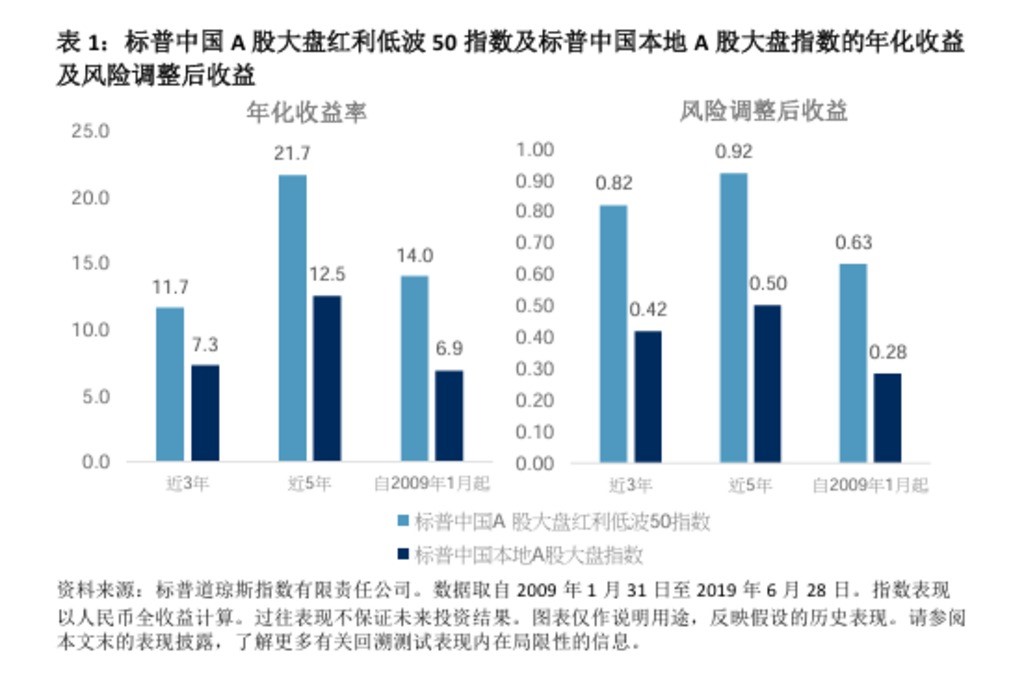

一项针对A股红利低波策略的研究发现,2009年1月31日至2019年6月28日期间(下同,数据来源为标普全球官网研究报告《低波动率与股息率相结合的策略在中国A股市场的实践》),标普中国A股大盘红利低波50指数相对于标普本地A股大盘指数,年化收益率可以提高7.1个百分点至14%,而奉献调整后的年化收益率为0.63,显著高于不调整的0.28,两项指标均有翻倍式改善。

标普中国A股大盘红利低波50指数在选择时,现基于过去12个月的股息率,选择100只股票构成高股息100,然后通过低波动率进行第二轮筛选,选出50只,按照股息率加权,构成标普中国A股大盘红利低波50指数。

每年的1月底和7月底,按照上述规则进行再次筛选和调整。

筛选后回溯发现,单纯依靠股息率可以实现3.1%的年化超额收益,但是波动率没有变化,再度通过波动率筛选后,额外则加了4%的超额年化回报,同时组合的波动率从24.3%下降至22.1%,回撤也有明显改善。

同时,研究结果进一步揭示,在上述期间,标普中国A股大盘红利低波50指数每年跑赢基准7.1%,其中5.5%来自于资本收益(高抛低吸的价格变动贡献),1.6%来自于股息收益(年度分红贡献)。

研究报告还按照上行市场(牛市)和下行市场(熊市),对策略表现进行了分析。发现在上行市场,红利波动的胜率只有45.7%,每月超额收益是-0.4%,表现不佳,但是在下行市场,胜率攀升至80%,每月的超额收益达到1.6%,表现非常出色。

即红利低波策略下熊市中,更容易贡献超额收益,在牛市会小幅跑输指数。

目前红利低波50ETF(514550)跟踪上述中国A股大盘红利低波50指数,2024年上半年表现如何呢?

数据来源:基金二季报

基金二季报显示,上半年基金净值上涨15.03%,其中二季度上涨3.8%,非常难得。

要知道同期沪深300指数分别下跌2.14%和2.23%,红利低波50ETF发挥了熊市超额收益能力,提供了稳妥的资金避风港。

红利低波50ETF过去半年的超额收益率为2.5%,过去一年的超额收益率为5.48%。该数值相当于成分基金的分红回报,显著高于10年期国债2.1%左右的水平。

基金经理在二季报中,还进一步分析:

上半年发布的新“国九条”提出强化上市公司现金分红监管,将分红水平与退市风险警示挂钩,进一步增强分红政策的威慑力,或使分红成为投资风向的核心,有望强化高股息风格,引导资金指向高自由现金流的大市值公司。

此外,赔率角度,红利股息率-国债利率仍在历史高位,赔率较为可观。

风格端,红利低波行情与经济景气度、货币流动性等因素相关。全球流动性环境整体偏紧,有利于大盘、价值等风格,利好红利策略。

且当前国内经济仍处于底部修复阶段,具备防御属性的红利低波策略或受避险资金偏好。

展望后市,在美债利率高企、国内经济复苏的背景下,红利行情或仍未结束,持有红利资产或仍是较为不错的选择。

中长期来看,对于配置型资金来说,在禁止补息揽储后,实际存款利率下降,同时由于政策如“国九条”等的推动,上市公司的分红意愿和能力得到增强,在这种背景下,红利股的长期投资价值会更加明显。

总结下,用白话说就是——监管层提倡分红,且红利股息率显著高于国债收益率,同时内部复苏波折,外部资金偏紧,有利于红利风格延续。

整体看,再上半年的震荡下行中,红利低波50ETF实现了非常不错的超额收益,同时当前的股息率维持在5%以上的较高水平,显著高于国债票息收益率。在经济复苏波折、全球流动性偏紧等背景下,依旧非常具备性价比。

感兴趣的网友,可以先关注红利低波50ETF(514550)。

备注:基金有风险,投资需谨慎。以上内容仅为个人意见,供参考,不构成任何投资建议。