“新质生产力”自2023年9月首次被提出后,经过中央经济工作会议等高级别会议一再强调和部署,如今已被视为未来经济增长的新引擎,且受到资本市场欢迎。

那么,接下来的问题是,如何发现新质生产力背后的机遇呢?这就不得不提一个重要的指数——科创100指数!

科创100“科技气质”出众

提到科创100指数的“科技气质”,也许很多人好奇科创100指数和“科技”、“新质生产力”到底有什么关系呢?

我们不妨从指数成份股的构成、行业分布和科研强度等方面一起来解锁一下吧~

1)样本股构成:甄选科创板100优秀创新企业。

科创板从开板以来,就有清晰的科技定位,科创板主要服务于符合国家战略、突破关键核心技术、市场认可度高的科技创新企业。科创板100则是科创板中以市值中等且流动性较好的100只证券作为样本,它的成份股大多数具备比较鲜明的“科技基因”。

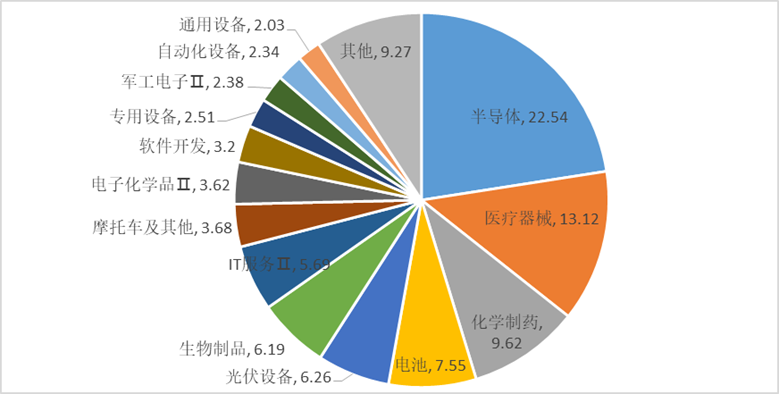

2)行业分布:新兴企业扎堆,科技行业集密集。下图是科创100指数的成份股的行业权重分布数据,从数据看,前5大行业(权重占比59.09%)分别是半导体、医疗器械、化学制药、电池和光伏设备等高成长性、高技术含量且契合科技自强战略的创新产业。

数据来源:Wind,时间截至2024.8.27 行业分类标准使用申万二级行业。以上行业仅作为举例,不作为投资建议,基金有风险,投资需谨慎。

3)持续资金投入,科研强度优势突出。

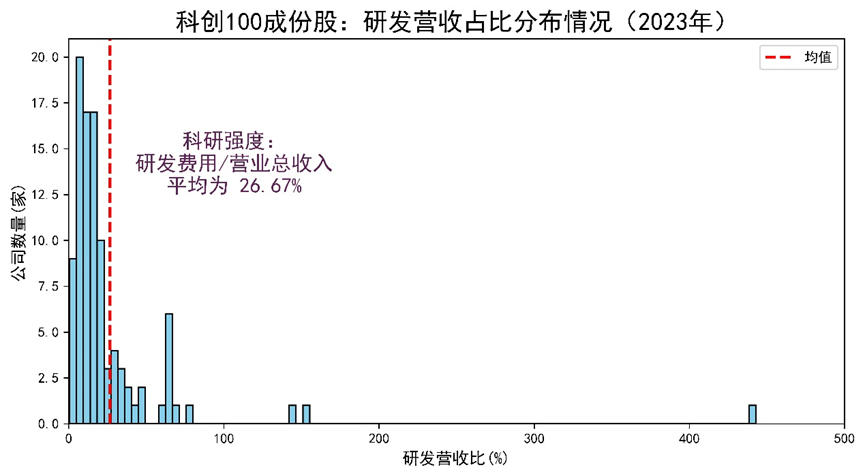

科研强度是观察高科技企业成长的核心指标之一。我们可以使用科研费用占营业收入的比例了解科创100上市公司的科研强度。

下图为科创100的成分上市公司2023年科研费用/营业收入指标的分布情况,计算得到2023年指数成份股企业的该项指标均值为26.67%。从数据可以看出,科创100上市公司在科技研发上“主动作为”,坚持投入,科研强度整体处于较高水平。

数据来源:Wind 时间截至2023.12.31

与科技新星共舞

浦银安盛科创板100指数增强

(A:021284 C:021285)

1)被动投资,增强策略:

本基金以上证科创板100指数为标的指数,采用“指数化投资为主、增强型策略为辅”的投资策略。

在有效复制标的指数的基础上,通过公司自有量化增强模型,优化股票组合配置结构,一方面严格控制投资组合的跟踪误差,避免大幅偏离标的指数,另一方面在跟踪标的指数的同时,力争获得超越标的指数的收益。

2)顺应国家“科技自强”战略导向:

当下我国经济迈入新的一轮供给创新、产业升级周期中,“硬科技”底色十足的科创板企业是产业升级的中坚力量,政策支持力度强。

3)量化模型,优中选优:

运用浦银安盛基金自主研发的多因子量化模型,该模型通过定量化指标构建了价值、盈利动量、质量和技术等因子,对指数成分股进行因子和指标的动态测算,量化评分选股,优中选优,力争实现更显著的增强效果。

风险提示:基金有风险,投资需谨慎。数据来源:浦银安盛上证科创板100指数增强基金A/C类份额。基金风险等级为R4-中高风险,为指数增强型基金,其预期风险与预期收益高于混合型基金、债券型基金与货币市场基金。资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。我国基金运作时间较短,不能反映股市发展的所有阶段。投资者在投资基金前,请务必认真阅读《基金合同》及《招募说明书》等法律文件。如需购买基金,请您关注投资者适当性管理相关规定,提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。材料中的观点仅代表个人,不代表公司立场,不作为投资建议,且具有时效性,仅供参考。

投放:

$浦银安盛科创板100指数增强A(OTCFUND|021284)$

$浦银安盛沪深300指数增强A(OTCFUND|519116)$

$浦银安盛中证A50指数增强C(OTCFUND|021257)$

$浦银安盛中证A50指数增强A(OTCFUND|021256)$

$浦银安盛新经济结构混合A(OTCFUND|519126)$

$浦银安盛医疗健康混合A(OTCFUND|519171)$

$浦银安盛价值成长混合A(OTCFUND|519110)$

$浦银安盛新兴产业混合C(OTCFUND|014061)$

$浦银安盛创业板ETF联接C(OTCFUND|012180)$

$浦银安盛全球智能科技(QDII)C(OTCFUND|014002)$