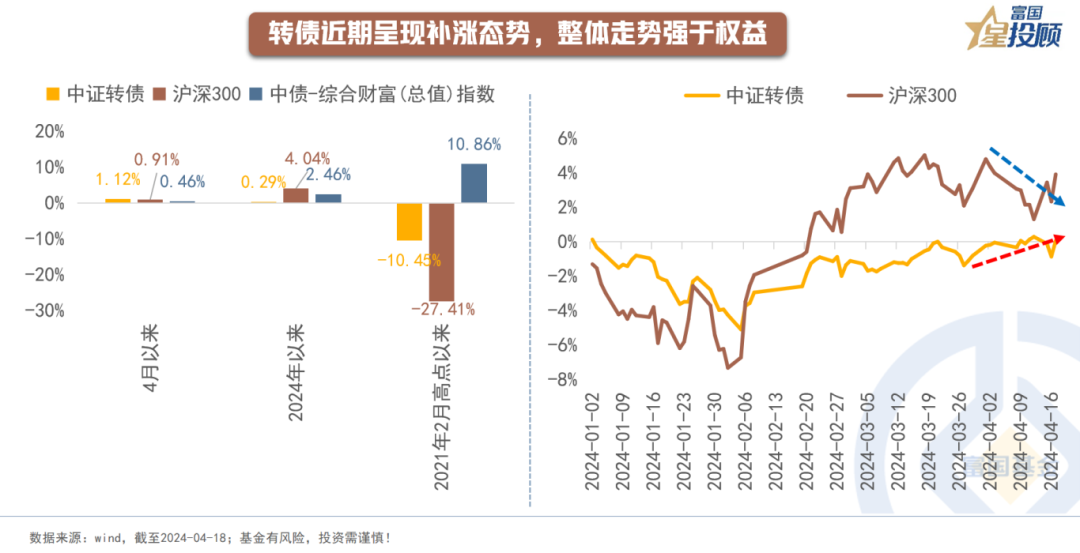

今年2月-3月,权益市场迎来了有力的修复,而转债市场反弹力度较弱。进入4月,权益市场小幅承压,转债市场却逆势上涨。4月1日至4月18日,中证转债指数上涨1.12%,同期沪深300、中债综合财富总指数分别上涨0.91%、0.46%。

那么,补涨后的转债行情会如何演绎?新“国九条”又会对转债市场产生怎样的影响?

(一)近期可转债为何补涨?

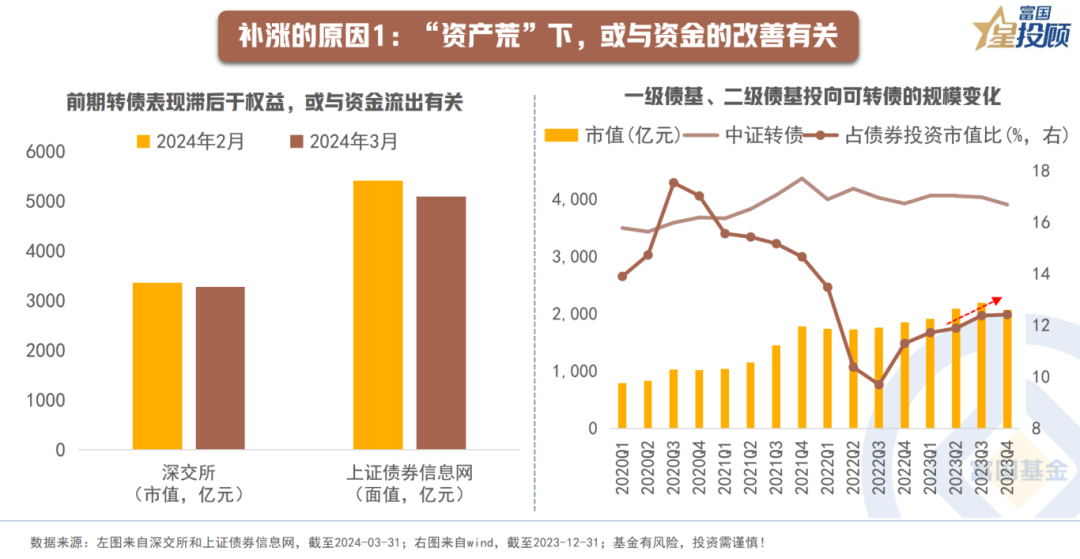

1)补涨的原因1:“资产荒”下,或与资金的改善有关

资金的改善或是本轮补涨行情的重要推动力之一。2023年5月-7月市场也出现过类似情况,即转债对应的正股陷入调整,但转债逆势上涨。而观察当时的情况,会发现资金在该期间增加了对转债的持仓。基金是当前持有可转债的重要方之一,2023年2季度末,一级债基、二级债基持有的可转债规模为2087亿元,占债券投资市值比例为11.89%;而到了3季度末,持有的可转债规模变为2189亿元,占债券投资市值比例为12.38%。聚焦于当前,可转债确实具备一定的配置动力:一方面,在纯债收益率、期限利差、信用利差都下行至历史低位后,机构的配置需求依旧较为旺盛,“资产荒”开始推动机构将目光瞄向可转债。另一方面,经历2年时间调整后的可转债,结构中开始涌现出一定的配置机会。

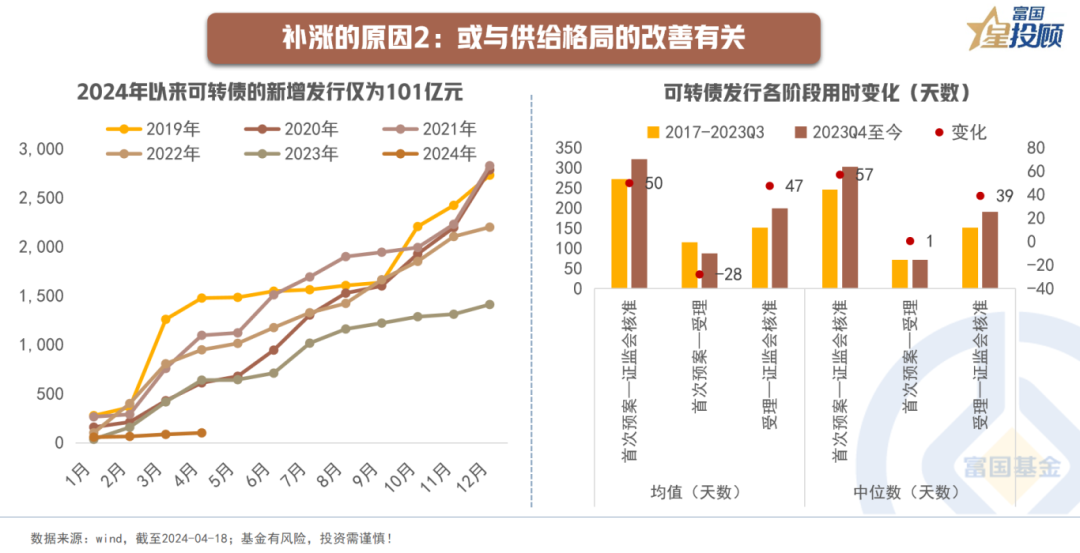

2)补涨的原因2:或与供给格局的改善有关

从直接的新增供给来看,2024年以来,截至4月17日,可转债的发行额仅为101亿元,显著低于往年同期水平。事实上,2023年10月以来,转债的供给预期边开始趋弱,可转债的发行所用时间已有一定体现。数据显示:2023年4季度之前,首次预案→证监会核准以及受理→证监会核准所需的平均时间分别为272天、152天。2023年4季度后,两者时间分别变为322天、199天,所需时间显著变长。

(二)补涨之后的可转债估值到什么位置了?

在探讨未来的方向前,了解清楚当前的位置至关重要。对于兼具股性、债性以及自己独特属性的转债,一般会从以下3个维度观测其估值所处水平。

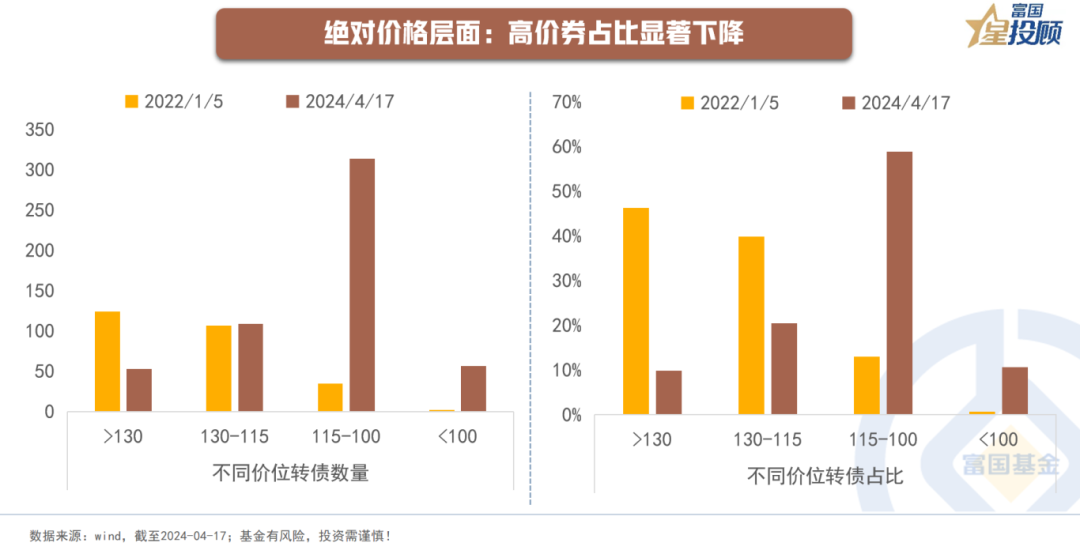

1)绝对价格角度:高价券占比显著下降

在本轮行情高点,即2022年1月初,转债价格在130以上的数量占比为46%,小于115的数量占比仅为14%。截至2024-04-17,转债价格在130以上的数量占比仅为10%,而小于115的数量占比升至70%。

2)股性估值:转股溢价率得到一定消化

过去2年,A股市场经历了较大幅度的调整,也带动了转债的调整。2022年1月5日-2024年4月17日,沪深300指数下跌了27.5%,中证转债指数也下跌了10.66%。从百元溢价率来看,已从2022年8月高点的34.49%回落至当前18.90%,估值得到了一定的消化。但与2019年1月、2021年4月的底部时期比,尚有距离。

3)债性估值:债底支撑增强

从债底对转债价值的支撑角度来看,全市场转债的纯债溢价率中位数自2022年1月5日38.95%下降至当前的11.47%,债底保护效应明显增强。

(三)补涨之后的可转债行情如何演绎?

把时间视角拉长,很多问题会变得相对清晰。估值得到消化的转债遇上估值尚处低位的正股,中期空间值得期待。而“新国九条”的出台,也会对两者产生深远的影响。短期而言,趋势性机会或需等待更多信号的明朗,在结构中挖掘机会。

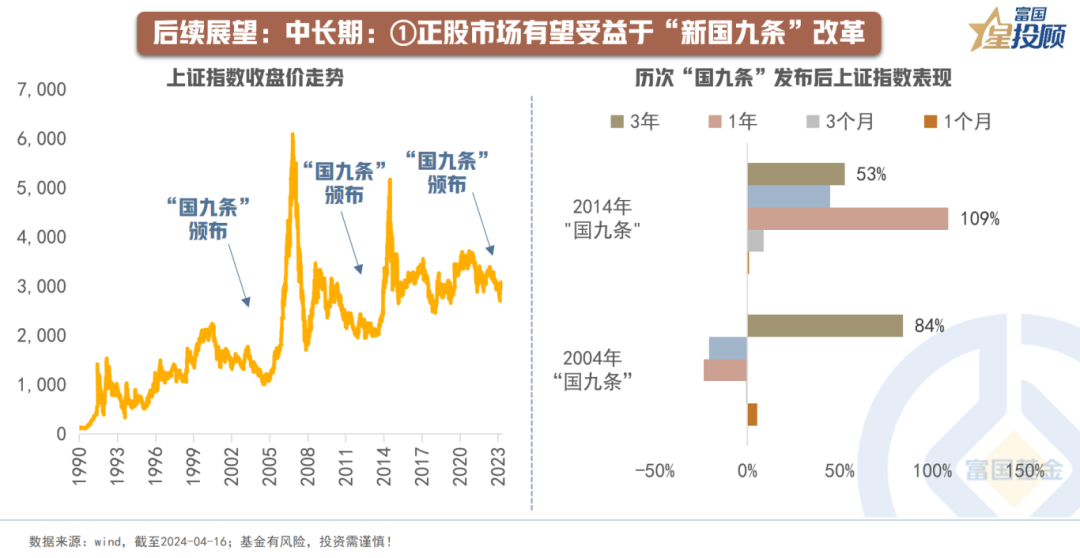

1)中长期:正股市场有望受益于新“国九条”改革

回溯历史,每一次“国九条”的发布都为权益市场带来了惊喜。其本质原因则在于制度在不断地革新和完善,从而提升上市公司的经营效率和投资者的获得感。本次新“国九条”针对上市公司从严把发行上市准入关、到严格上市公司持续监管(包括加大现金分红、回购注销等)再到加大退市监管力度方面做出了明确的要求,从供给端提升权益市场价值。同时,针对证券基金机构等相关主体行为、监管部门自身的监管,做出了全方位的布局。对运用中长期资金、其他相关各方合力推动资本市场健康发展做了系统性规划。中长期视角下,对于权益以及转债的未来表现值得期待。

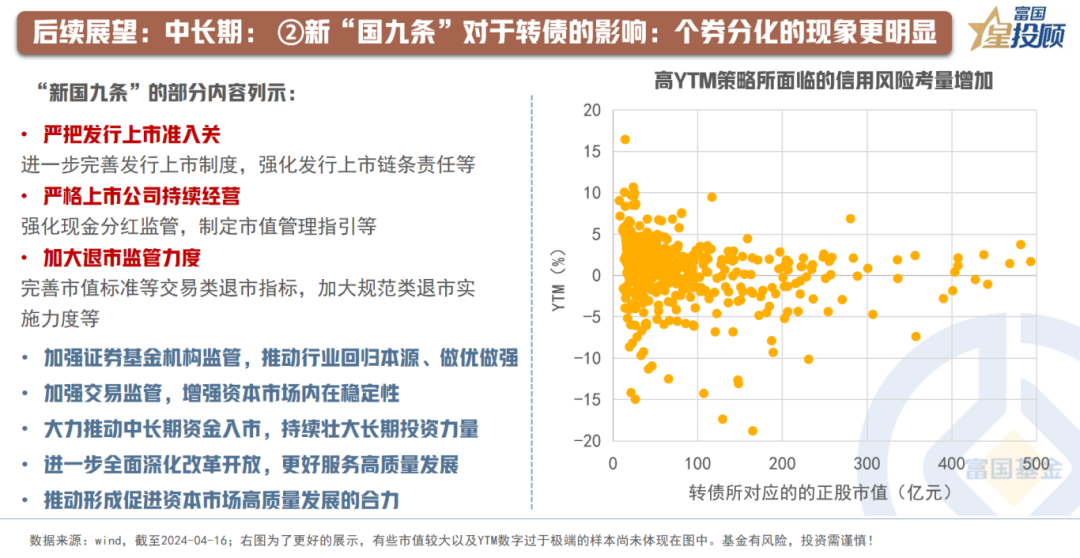

2)中长期:新“国九条”对于转债的影响:个券分化的现象更明显

新“国九条”对于转债的影响主要体现在2个维度:一是,文件中提出要加大退市力度,被实施退市风险警示直到退市的转债数量有可能会持续增加。针对基本面资质较差的转债而言,隐形债底进一步被打破。对于投资端的影响体现为:高YTM策略所面临的信用风险在增加,需要投资人在挑选个券时,多一重对信用的考量和定价。二是,再融资速度可能有所放缓。文件要求,要严把发行上市准入关,进一步完善发行上市制度,严格再融资审核把关,转债供给预期或有所收紧。

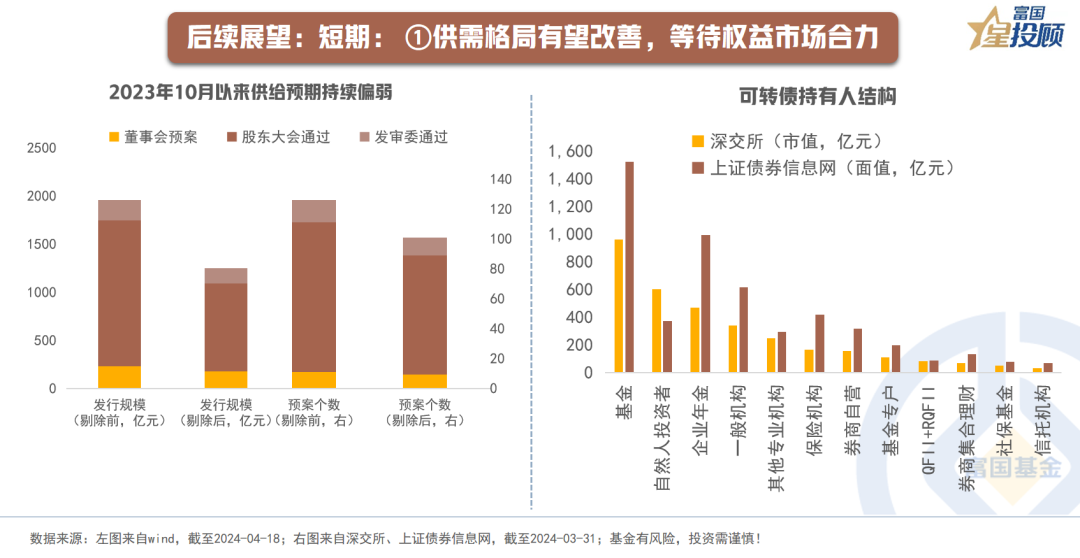

3)短期:供需格局有望改善,等待权益市场合力

中长期视角下,对于权益以及转债的未来表现值得期待。从短期维度来看,一方面,转债趋势性行情的核心仍需看向正股市场,短期仍需更多的基本面信号验证和政策催化。另一方面,一个积极的因素在于短期的供需结构有所改善。供给端,在再融资严格审核的背景下,破发和破净转债发行或较为困难,当前待发预案剔除掉以上部分后仅剩122只转债,规模仅为1633亿元。需求端,截至2024年3月,依据深交所和上证信息网披露的转债持有者结构,基金持有占比最高,随着转债估值得到一定消化,在“资产荒”的驱动下,或有更多相关配置需求瞄向优质转债。此外,来自险资、年金、社保基金、信托及银行理财的资金占比也较大,在推动中长期资金的入市的过程中,或也能推升对转债的需求。

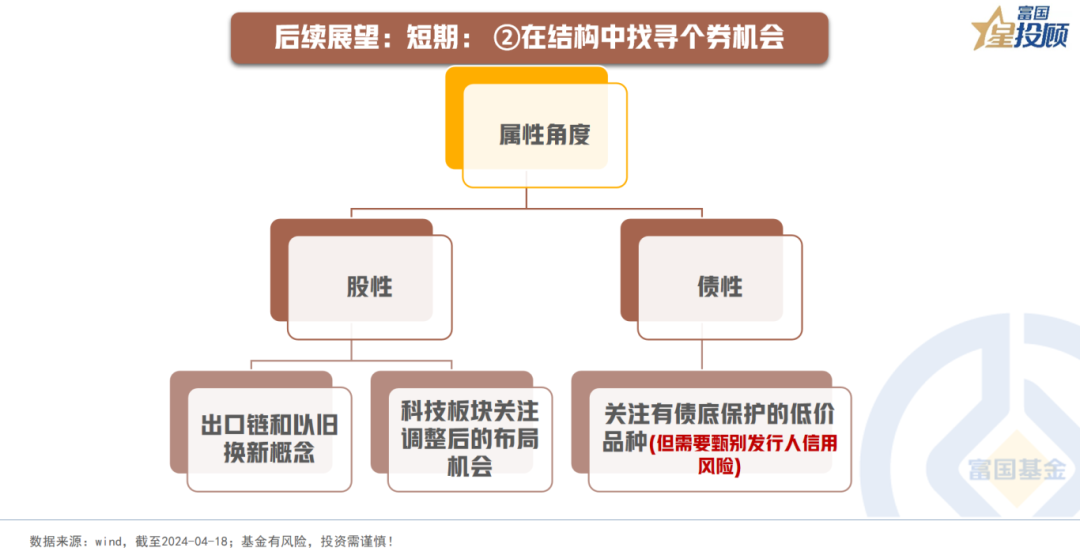

4)短期:在结构中找寻个券机会

从转债的两个属性维度来思考:一方面,从债性的角度出发,很多债性转债当前的溢价率相对较低,基本接近其纯债价值,性价比较高,但是需要甄别发行人的信用风险;另一方面,从收益弹性出发,可以关注弹性较大的偏股性转债,行业层面主要关注出口链和以旧换新概念。对于科技板块,关注调整后的布局机会。

$富国可转债C(OTCFUND|009758)$

$富国中债7-10年政策性金融债ETF发起式联接A(OTCFUND|018266)$

$富国中债7-10年政策性金融债ETF发起式联接E(OTCFUND|019596)$

#投顾交流会##419魔咒来袭?创业板指跌超2%##黄金原油飙涨!发生了什么?##纳指五连跌!何时见底?#

风险提示:以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,且可根据市场情况变化而调整。基金有风险,投资需谨慎,建议持有人根据自身的风险承受能力审慎作出投资决策。

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。